FX168财经报社(北美)讯 今年10月,风险市场将有一个不祥的开始。在前九个月的激烈反弹导致标准普尔500指数取得了1997年以来的最佳表现后,基准在周二(10月1日)经历了三周来最糟糕的一天。

地缘政治紧张局势和伊朗对以色列的导弹袭击占据了头条新闻,随着对供应中断的担忧升级,原油价格推高。国际码头工人协会自1977年以来的首次罢工——再次威胁供应链,并可能关闭从休斯顿到波士顿的港口——无济于事。

但还有一个关键驱动因素增加了大宗商品的结构性看涨:中国自疫情以来最大的刺激计划,并有望带来更多刺激计划。

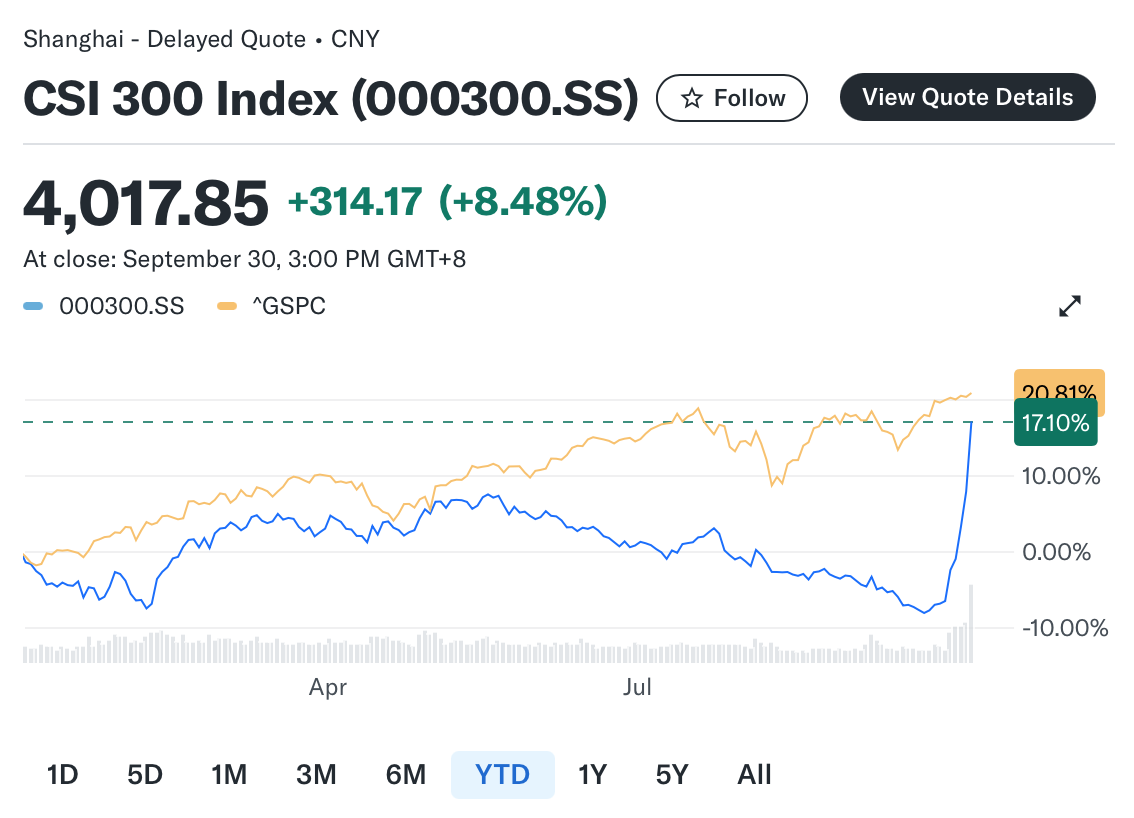

(图片来源:Finance Yahoo)

上周,中国释放了一系列货币和财政宽松措施,推动了中国的基准CSI 300指数从9月的低点进入新的牛市区域的27%。

本周对中国陷入困境的住房市场的新支持增加了先前的措施——包括对中国上市股票的支持——目前总计超过5000亿美元(尽管估计差异很大)。

这些市场变化已经对全球商品市场产生了影响。中国的铁矿石期货飙升了20%以上,导致Bianco Research总裁Jim Bianco在X平台上进行了评价:

(图片来源:X)

“中国最终刺激了国内需求,这给了他们开始消费更多的希望。这个想法极大地促进了工业金属的反弹。”

连接点,这是一次短暂的能源价格上涨之旅。AsBianco指出:“中国人消耗的能源比美国或欧盟多。”

根据对9月全球基金经理调查,中国的增长预期已降至历史最低点。

与此同时,随着伊朗对以色列的导弹袭击,WTI(WTI)和布伦特(BZ=F)原油正在飙升,前者周二上涨了近8%。

(图片来源:Fx168)

但美国消费者可能不会感受到石油和天然气价格的挤压,因为欧佩克 已经有望从12月开始将每天的产量增加18万桶。由沙特阿拉伯牵头的此举将以降低价格为代价来增加他们的市场份额。

对于美国股票投资者来说,在令人困惑的地缘政治混战中,可能会有交易可以利用。在周二发布的一份单独报告中,BofA Global Research将材料部门(XLB)升级为超重,称该部门与中国经济增长的相关性最高。

美国银行指出,当美联储从2022年开始积极加息时,大盘股材料遭受的损失最大。美国银行还强调了长期经理对该行业的权重不足定位,随着中国需求的加速,美国银行为潜在的重新评级留下了空间。

该银行指出,过去十年对制造业、单户住宅、[和]采矿业的投资不足应该会推高[材料价格]。

商品似乎已经准备好有片刻喘息时间。