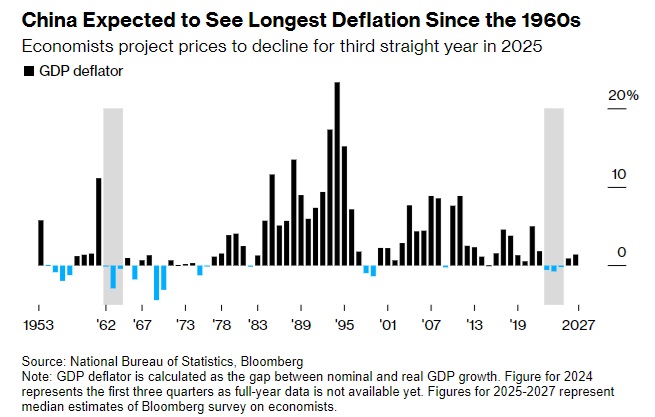

FX168财经报社(亚太)讯 美国彭博社周四(1月16日)报道称,分析人士说,中国未能打破通货紧缩循环,目前正处于自上世纪60年代以来最长的经济整体价格下降周期之中,这暴露了经济关键的脆弱点,而这一问题可能在去年年底的经济增长中被掩盖。

(截图来源:彭博社)

多数经济学家认为,定于周五公布的官方数据将显示,2024年通缩将连续第二年持续。一些主要的华尔街银行,包括摩根大通(JPMorgan Chase & Co.)和花旗集团(Citigroup Inc.),预测通缩可能会持续到2025年。这种情况自上世纪60年代以来未曾见过。

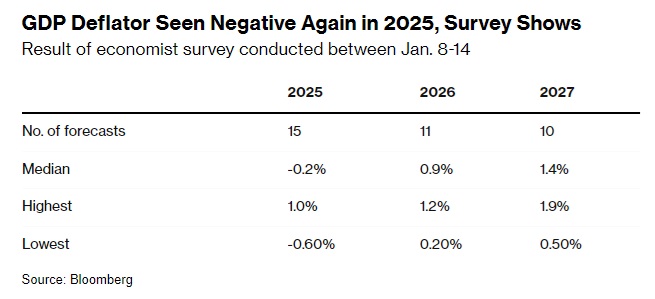

据彭博社调查的15位分析师的预测中值显示,尽管预计2024年第四季度中国经济的实际增长速度有所加快,但国内生产总值平减指数——衡量一个经济体价格变化的最常用指标,在2025年预计将达到-0.2%。相比之下,新冠大流行前十年的平均值为3.4%。

(截图来源:彭博社)

汇丰控股香港分公司(HSBC Holdings Plc in Hong Kong)首席亚洲经济学家Frederic Neumann表示:“中国非常需要刺激政策,特别是在财政方面。我们已经看到,在其他经济体中,要想永久摆脱通缩,需要大力推动政策。我们认为,这种情况将在中国逐渐发生,但确实是非常缓慢的。”

如果出口商不得不在面对国外障碍的情况下寻找国内买家,那么迫在眉睫的中美贸易战可能会使中国的困境变得更糟。周五公布的数据也将让人们对陷入困境的房地产市场和零售业有一个大致了解。几天后,特朗普(Donald Trump)将重返白宫,威胁要征收高达60%的关税,这可能会严重影响美国与世界第二大经济体的贸易。

中国之所以无法从通货紧缩的麻木状态中走出来,很大程度上是由于房地产危机导致家庭财富蒸发了约18万亿美元,促使人们储蓄而不是消费。即便如此,激增的出口以及国内销售和零售支出的改善,可能已经提供了足够的动力,帮助中国政府实现去年5%左右的增长目标。

彭博社调查的经济学家估计,中国2024年全年的实际GDP增长率将达到4.9%,此前几个月,由于政府出台了更多刺激措施,市场情绪开始发生转变。

但国内生产和疲弱需求之间的持续失衡仍然存在。工业产出增长可能超过零售销售的复苏。房地产投资已经连续两年萎缩,几乎可以肯定在2024年底再次大幅下降。

标普全球评级(S&P Global Ratings)亚太区首席经济学家Louis Kuijs表示:“中国经济的一个结构性特点是,许多企业即使在利润低甚至亏损的情况下,仍然愿意并能够维持甚至扩大产量和产能。这方面的情况不会很快改变。”

(截图来源:彭博社)

GDP平减指数在2024年10月至12月期间可能连续第七个季度处于负值,这一情况与1990年代末亚洲金融危机期间创下的纪录持平。

该指数衡量中国名义GDP增长和实际GDP增长之间的差异。彭博的调查显示,这一指标预计将在2026年改善至0.9%,2027年提高至1.4%。

诚然,中国现在管理经济的方式与上世纪60年代苏联式的严格控制大不相同,过去几十年官方数据的准确性一直存在争议。彭博社计算的GDP平减指数是基于官方的名义和实际经济增长数据,因为中国国家统计局本身不公布平减指数,也不解释其数值是如何确定的。

在1985年开始编制GDP数据之前,中国使用的是计划经济体普遍采用的苏联体系来计算国民收入。中国国家统计局在20世纪80年代末重新估计并公布了1952年至1978年的GDP数据,此后中国开始向市场经济转型。

摩根大通(JPMorgan)首席中国经济学家朱海斌表示:“负的GDP平减指数或疲弱的名义GDP增长,将通过企业利润和财政收入疲弱直接损害经济,并间接导致收入增长疲弱。”

尽管这个话题在国内分析师中仍是禁忌话题,但随着中国国债收益率跌至历史低点,对价格持续下跌的担忧已在中国债券市场显现出来。

经济学家们私下和公开表示,中国需要解决低通胀问题,或者把更多注意力放在价格和名义增长上。