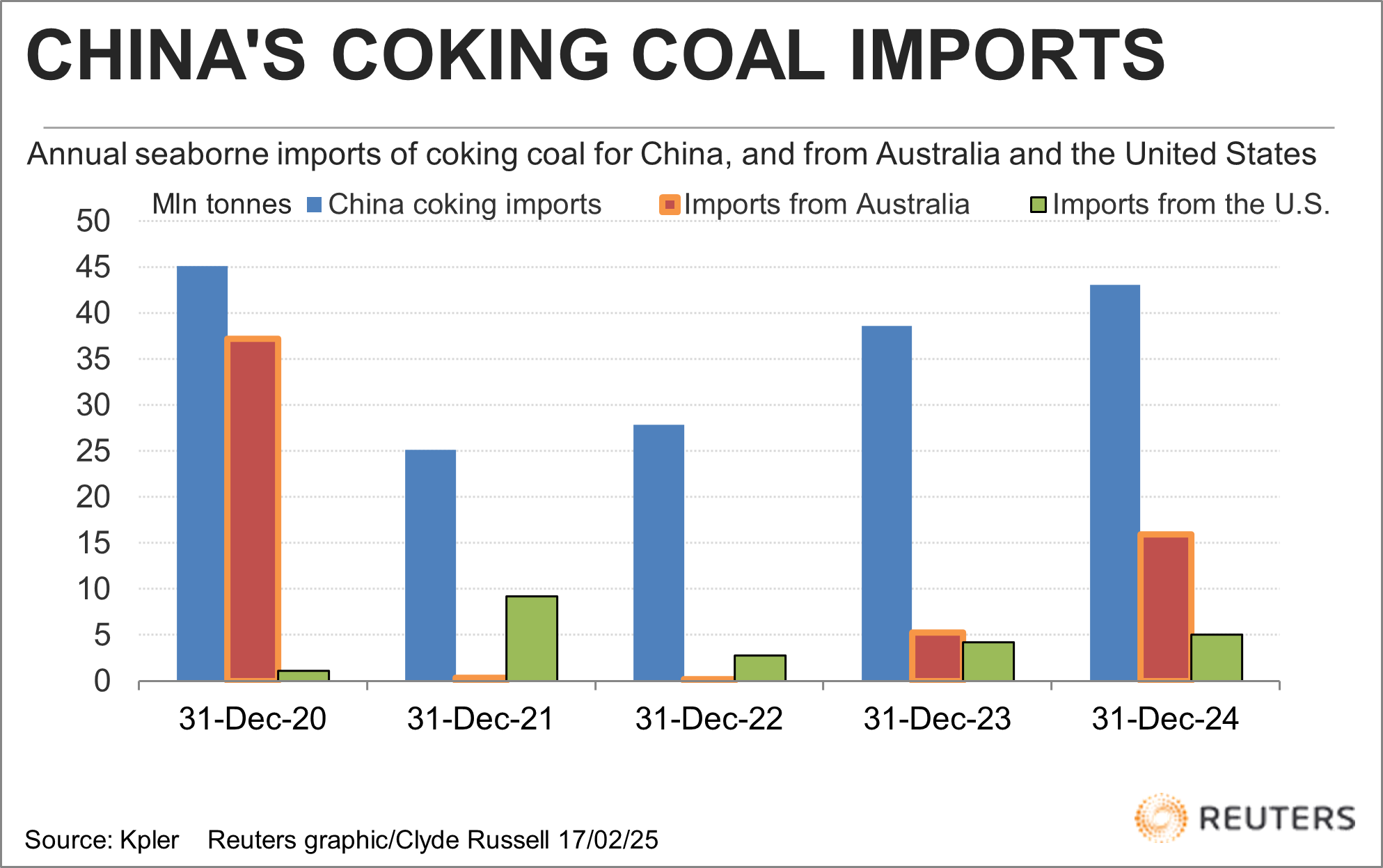

FX168财经报社(亚太)讯 中国对美国能源进口征收的报复性关税很可能对冶金煤海运市场产生最强烈影响,2024年中国海运炼焦煤进口总量为4302万吨,其中美国进口502万吨。

继美国总统特朗普对所有中国进口产品征收10%的额外关税后,中国在2月4日对美国煤炭和液化天然气(LNG)征收15%的进口关税,对原油征收10%的进口关税。

这些关税很可能足以扼杀中国与美国之间的能源贸易,中国是世界上最大的煤炭、液化天然气和原油进口国。美国是最大的液化天然气出口国,也是煤炭和原油出口国第四大国。

然而,美国在中国原油和液化天然气进口中所占份额很小,分别约为2%和5%,这意味着全球市场可能能够迅速调整,而不会遇到太大困难。

但路透社报道,冶金煤(又称焦煤,主要用于炼钢的燃料)的情况就不同。

(来源:Reuters)

根据大宗商品分析机构Kpler汇编数据,2024年中国海运炼焦煤进口总量为4302万吨,其中美国进口502万吨,占比11.7%。

美国是中国海运炼焦煤第四大供应国,仅次于澳大利亚(1591万吨)、俄罗斯(1168万吨)和加拿大(779万吨)。

如果新的关税确实导致美国焦煤在中国失去竞争力,那么中国的钢铁制造商将不得不寻找合适的替代品。

当然,美国焦煤出口商可能会选择降低货物成本,以留在中国市场,但他们更有可能寻求将煤炭卖给其他进口国,比如最大买家印度以及日本和韩国。

假设2025年中国焦煤需求与2024年保持不变,那么中国可能从哪里采购焦煤来替代美国的供应呢?

中国可以尝试通过陆上火车和卡车从其最大供应国蒙古榨取更多煤炭,但由于海运煤炭主要运往沿海钢铁厂,这些煤炭可能会运抵错误的地方。

俄罗斯是否能够增加足够的产量和铁路运力来取代美国的焦煤也值得怀疑。这样一来,澳大利亚和加拿大基本上就成了替代选择,这两个出口国都有能力满足中国的需求。

(来源:Reuters)

但这可能要付出代价,因为中国钢铁制造商可能不得不向澳大利亚和加拿大矿商提供更多产量,以抢占其他国家买家的供应。

2020年中,中国对所有澳大利亚煤炭实施非正式禁令,导致从澳大利亚的煤炭进口量几乎降至零,但海运煤炭价格却上涨。这是因为中国必须从印尼等出口国进口动力煤、从美国和加拿大进口炼焦煤,而且必须支付溢价。

如果中国寻求用澳大利亚和加拿大的焦煤替代美国焦煤,那么它很可能不得不与印度买家竞争。

Kpler的数据显示,印度是世界上最大的焦煤进口国,2024年其焦煤进口量将达到6760万吨。

印度最大的供应国是澳大利亚,供应量为3488万吨,占总量的50%多一点;俄罗斯位居第二,供应量为1474万吨;美国位居第三,供应量为840万吨。

对于中国来说,摆脱对美国炼焦煤依赖的最合理方式就是让其钢铁生产商从澳大利亚购买更多炼焦煤,而印度则会减少从澳大利亚购买的炼焦煤,增加从美国的购买量。 这是完全有可能的,但至少在最初阶段,价格可能会更高。

海运炼焦煤价格已连续16个月呈下降趋势,在新加坡交易的基准澳大利亚合约价格从2023年10月中旬的每吨363美元跌至2月14日的188美元,跌幅达48.2%。

如果中国买家确实转而购买更多澳大利亚甚至加拿大炼焦煤,那么澳大利亚焦煤价格很可能会超过美国焦煤价格,尤其是如果美国生产商不得不争相为原定运往中国的货物寻找替代买家的话。