FX168财经报社(亚太)讯 美国彭博社周二(12月30日)报道称,中国在应对因需求疲弱与深层次失衡而受困的经济时,一直让央行保持观望姿态;这与华尔街此前预测的十年来最大幅度的降息背道而驰。

(截图来源:彭博社)

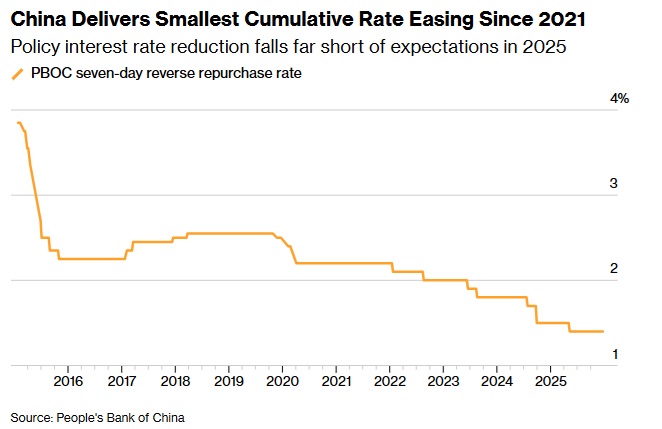

在美国总统特朗普(Donald Trump)引发的贸易动荡主导的一年里,中国人民银行仅下调政策利率一次,幅度为10个基点。这是自2021年一度暂停以来,中国央行年度宽松力度最小的一次,也与高盛集团(Goldman Sachs)和摩根士丹利(Morgan Stanley)等机构所预测的最多40个基点降息相去甚远。

(截图来源:彭博社)

一年前助推市场预期的,是中国决定在14年来首次将货币政策立场调整为“适度宽松”,以应对与美国可能爆发的激烈关税战。

不过,经济学家低估了中国出口的韧性,也低估了官员对银行体系健康状况的担忧。与此同时,一轮强劲的股市上涨同样成为推迟货币支持出台的因素之一。

中国当局选择实施适度刺激,正在走出一条独特路线:这既让其有别于其他主要央行,也不同于自身近年的政策取向。当前,北京方面转而希望通过加大政府支出来应对通缩、消费者信心疲弱等挑战。

澳大利亚格里菲斯大学高级讲师、《中国人民银行的崛起》一书合著者惠风(音译,Hui Feng)表示:“从根本上说,央行已经无力扭转局面。这应当交由财政刺激与结构性改革来完成,尤其是通过改革提升劳动在国民收入中的占比。”

从全球视角来看,中国人民银行受限的处境就显得格外清晰。

根据彭博经济研究的一项指标,过去两年发达经济体的平均政策利率累计下降了1.6个百分点;而在同一时期,中国人民银行下调基准利率的幅度仅为这一降幅的四分之一。若按物价因素调整,中国的实际利率已转为正值区间。

相比之下,美联储、欧洲央行和日本央行在经济下行或通缩压力严重时期,均采取了极度宽松的货币政策——包括零利率或负利率以及量化宽松。

2015年中国自身遭遇经济增速放缓时,曾推出一项类似量化宽松(QE)的计划,以支撑房地产行业。然而,自新冠疫情以来,北京方面一直抵制采取大力度的刺激措施。

野村控股(Nomura Holdings)首席中国经济学家陆挺指出,在政策利率几乎纹丝不动的情况下,中国人民银行的工作重心已转向更为非常规的举措。

这些举措包括:旨在支持股市的相关工具;通过开展国债交易向实体经济延伸流动性的操作;以及运用再贷款工具,向重点领域提供低成本资金。

与其进行全面性的货币宽松,中国更积极采用短期与中期的人民币投放。过去一年里,中国人民银行在大多数交易日都实现了净投放,并于10月重启国债买入操作,以增加市场资金供给。

其结果是,银行间市场流动性充裕,推动作为短期融资成本指标的7天期回购利率在本月降至自2023年1月以来的最低水平。