FX168财经报社(北美)讯 周一(11月15日),摩根士丹利策略师表示,明年最好避开美国股市和债市,因高估值和紧缩的货币政策无法支撑良好的投资理由。

摩根士丹利策略师在其2022年展望报告中表示:“我们认为,2022年确实是一个‘中后期’周期挑战:更好的增长,以应对高估值、收紧政策、投资者活动混乱,以及通胀高于大多数投资者习惯的水平。”“我们认为有很多挑战,包括标普500指数下行,以及美国10年期国债收益率远高于远期收益率。”

这些策略师补充称,投资者最好将目光投向欧洲和日本,以获得更多利润,因为那里的央行更有耐心和更宽松。

“表面之下,我们认为有许多理由表明,我们认为有许多理由表明,随着盈利增长的减缓,债券收益率上升,企业继续面对供应链中断和高企的输入成本,全球股市在过去18个月中的平静进展将变得更加波动不安,”摩根士丹利美国股票策略主管Mike Wilson在报告中称。

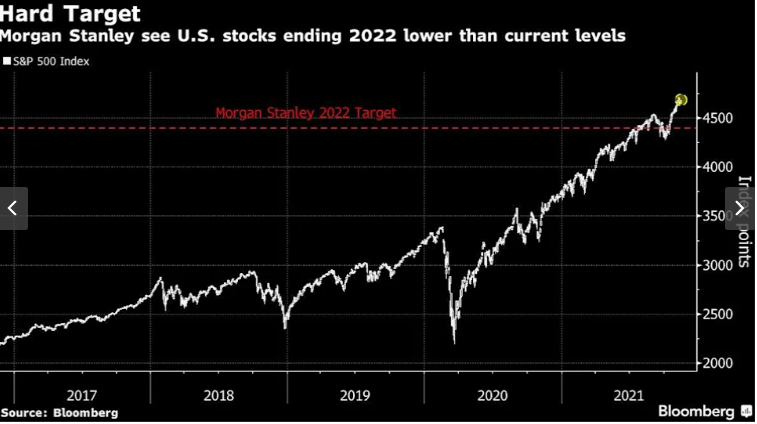

根据该行的展望,标普500指数明年料将收于4400点,比目前水平低约6%。与此同时,随着经济增长前景好转和实际利率上升,10年期美国国债收益率将在2022年底攀升至2.10%。在撰写本文时,10年期国债收益率为1.55%。

(来源:彭博)

摩根士丹利还预计,美国2022年的经济增长将有所改善,通胀预期将更为温和。该行预计,通胀将在第四季度见顶,然后随着供应链瓶颈缓解和基数效应消退,通胀将在明年放缓。

“我们认为,在消费支出和资本投资强劲的推动下,这种‘更热、更快’的复苏将继续下去。我们对2022年美国、欧洲和中国的增长预期高于市场共识……良好的增长和温和的通胀似乎是另一个版本的‘金发姑娘’(Goldilocks),对一些资产来说,我们认为形势看上去确实不错,”策略师表示。“当‘(央行)的辅助轮掉下来的时候’,基本面因素更重要。”

美联储已经宣布,将在11月开始逐步缩减每月150亿美元的资产购买规模,称其取得了实质性的进一步进展。

摩根士丹利的策略师预计美联储在2023年之前不会加息。他们还说,这样的推迟可能会引发2022年美元的下跌。

相比之下,芝加哥商品交易所联邦观察工具(CME FedWatch Tool)显示,市场定价显示,美联储最早在6月份实现第一次加息的可能性为49%,而此时缩表过程最有可能结束。

在发达市场之外,该行敦促投资者保持耐心,建议投资者等到美元走软后再考虑新兴市场的股票和债券。在货币方面,他们看好加元和挪威克朗,并预计人民币基本稳定。

该行继续看好大宗商品市场中的石油,而非黄金,并指出明年贵金属可能面临挑战。

【广告】关注公众号,学习量化投资!