风险集中爆发!900万美国学生贷款借款人拖欠还款 1.7万亿美元市场承压

文/夏洛特2025-12-14 05:42:37来源:第三方供稿

FX168财经报社(北美)讯 随着拜登政府疫情期间实施的学生贷款还款假期正式结束,美国学生贷款市场风险迅速暴露。官方数据显示,今年已有超过900万名美国学生贷款借款人至少错过一次还款,拖欠率在短时间内大幅攀升,不仅显著冲击借款人信用评分,也加剧了市场对就业降温与年轻群体财务承压的担忧。

(图源:金融时报)

学生贷款成家庭债务“例外” 拖欠率显著上升

美国政府金融稳定监督委员会(FSOC)本周表示,在美国家庭持有的各类贷款中,学生贷款成为“显著例外”,违约和拖欠情况明显高于其他消费信贷品种。

尽管学生贷款的历史违约率本就高于房贷和信用卡,但FSOC指出,目前逾期30天以上的学生贷款余额占比,自2020年初疫情还款假期启动以来已翻倍。

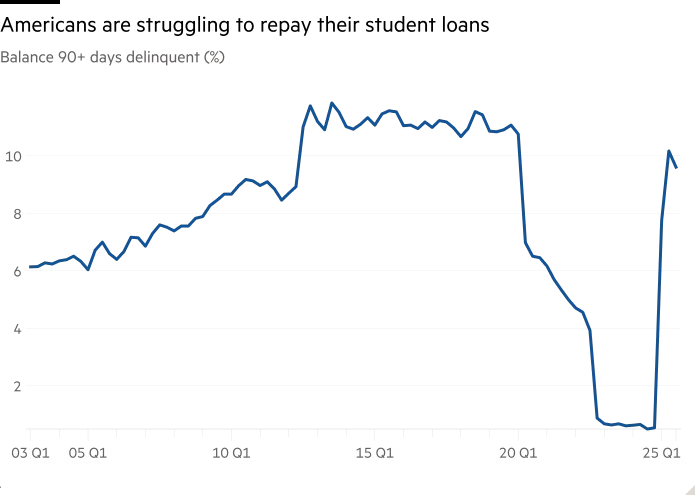

学生贷款市场规模高达约1.7万亿美元,而违约率的上升正引发金融稳定层面的担忧。

就业市场降温加剧年轻借款人压力

拖欠率攀升的背景,是美国劳动力市场在过去几个季度持续降温,近期毕业生就业压力显著加大。

“他们就是没有钱,”征信机构TransUnion全球研究与咨询负责人Charlie Wise表示,“这从更广泛层面反映出我们在应届毕业生就业市场中看到的一些疲软迹象。”

TransUnion在夏季对196名存在还款拖欠的借款人进行调查发现,近一半表示负担不起还款,另有四分之一称在等待有关贷款减免的更多信息。

数据显示,美国学生贷款的月度中位还款额约为200美元。

违约规模扩大 信用评分遭重创

尽管FSOC未明确披露违约余额的具体规模,但纽约联储上月发布的数据显示,截至第三季度,美国约1.65万亿美元学生贷款中,9.6%已逾期90天以上。这一比例虽较第二季度略有回落,但相比一年前的0.5%大幅跃升。

FSOC指出,自征信系统恢复记录学生贷款违约情况以来,已有超过900万名借款人转入拖欠状态,并直接导致信用评分“断崖式下滑”。

VantageScore数据显示,学生贷款违约者的信用评分平均下跌约100点,意味着原本信用评分在600分以上、接近“准优级”的借款人,跌至550分以下的“次级”区间。

信用修复缓慢 长期影响难以消除

FSOC报告称,尽管约三分之一的拖欠借款人已恢复按期还款,但信用受损的负面影响可能长期存在,将推高其他贷款成本并限制未来融资渠道。

纽约联储今年5月发布的研究也显示,原本信用评分在720分以上、被视为“优级或超优级”的借款人,平均信用评分下降高达177点。

在“新近违约”的借款人中,56.6%的信用评分已跌破620分,平均下降74点,跌出“准优级”区间。

财富积累通道受阻 经济“回声效应”显现

KPMG美国首席经济学家Diane Swonk警告称,大量年轻借款人正被排除在信贷体系之外:“这是一大批人在整体信贷环境仍然相对宽松的情况下,却被挡在门外,”她表示,“这会抑制通过购房等方式实现财富积累的机会,而这些本就已经很困难。”

部分分析人士认为,违约初期上升与借款人未意识到还款已恢复有关,但纽约联储和Equifax的数据表明,即便进入第三季度,拖欠率仍维持在高位。

疫情刺激“后遗症”浮现

拜登政府在疫情初期将联邦学生贷款纳入宽限期,还款于2023年10月恢复,但直至2024年9月才正式计入征信违约。

TransUnion的Wise表示,当年的还款假期“在当时非常必要”,但政策层面对恢复还款“明显拖延”。

“他们一再推迟、不断推迟,”他说。

Swonk则总结称:“我们在疫情期间的刺激力度过大,当时有其合理性,但产生了明显的‘回声效应’,学生贷款只是其中之一。”