“私募信贷警报”再响!Blue Owl永久限制赎回扰动市场 知名经济学家警示“或现2007式前兆”

文/夏洛特2026-02-20 06:02:25来源:第三方供稿

FX168财经报社(北美)讯 私募信贷市场再度被“流动性”问题推上风口浪尖。私募信贷巨头Blue Owl Capital宣布,将对其面向零售投资者的私募债基金Blue Owl Capital Corp II(OBDC II)实施长期(永久)限制赎回安排,不再按原计划恢复投资者定期退出机制。消息迅速引发市场连锁反应:周四(2月19日),多家华尔街头部另类资管机构股价集体回落,投资者开始重新评估私募信贷“高增长叙事”背后的估值与流动性约束。

Blue Owl披露,OBDC II将不再向投资者提供按季度赎回安排,改为通过贷款回款、资产出售或其他交易形成现金,再以季度“返还资本分配”的方式逐步向投资者回笼资金。

这一调整与Blue Owl近期完成的一笔大额贷款资产处置直接相关:公司同意向四家大型公共养老金与保险类投资者出售总计14亿美元贷款,其中约6亿美元来自OBDC II(约占该基金资产的三分之一)。Blue Owl强调,本次交易价格约为票面价值的99.7%,并称这体现了大型机构买家对其直贷平台与贷款组合质量的信心。

公司还表示,计划在第一季度返还OBDC II约30%的净资产价值(NAV),以兑现对投资者的现金回流安排。

市场“打喷嚏”:另类资管股齐跌,私募信贷情绪降温

Blue Owl宣布限制赎回后,私募信贷板块情绪迅速转弱。英国《金融时报》称,Blue Owl股价周四跌幅居前(盘中跌逾8%),Ares、Apollo、KKR、Blackstone、TPG等大型私募投资管理机构亦同步走低,显示市场正在重新校准对私募信贷业务盈利能力与增长空间的预期。

市场担忧的核心在于:不少私募信贷产品向投资者提供季度赎回等“类流动性”功能,但底层资产往往是相对难快速变现的私人贷款。一旦投资者信心波动、赎回需求集中,产品就可能暴露出“流动性错配”的结构性脆弱。

El-Erian发出“煤矿金丝雀”警报:回声来自2007年

安联首席经济顾问、前PIMCO首席执行官Mohamed El-Erian周四在LinkedIn发文称,Blue Owl的这一变化让他想起金融危机前夕的某些“回声”,并提出关键问题:这是否是类似2007年8月的“煤矿里的金丝雀”时刻?

(来源:Linkedin)

El-Erian提到,2007年8月法国巴黎银行(BNP Paribas)曾因证券化市场流动性恶化、难以对部分资产进行公允估值而冻结多只基金赎回;这一事件后来被部分市场人士视为危机链条启动的早期信号之一。

不过他同时强调,当前潜在系统性风险的量级远不及2008年全球金融危机,但“房间里的大象”在于:某些资产可能仍面临显著且必要的估值修正,这或将进一步考验投资者对私募信贷载体的信心。

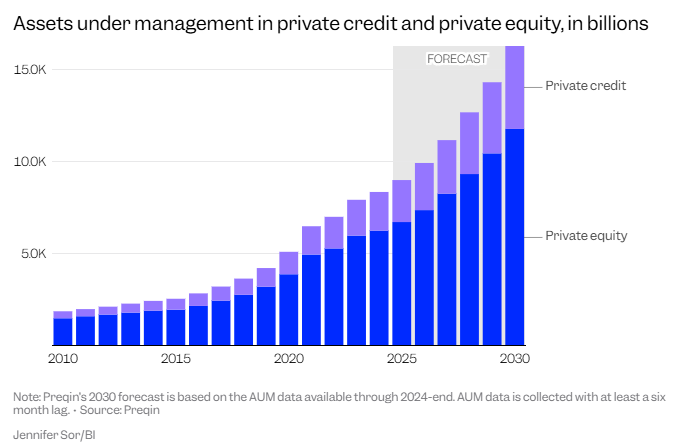

El-Erian的担忧落在一个现实背景之上:近年来巨量资金持续涌入私募市场。Business Insider援引Preqin数据称,私募信贷资产管理规模已升至约2.2万亿美元,较五年前增长约86%。

(图源:Preqin)

业内普遍认为,私募信贷的风险溢价来自其“非公开”属性:资产更难迅速变现、信息披露不如公开市场透明、估值更依赖管理人标记(marks)。一旦出现赎回升温或风险偏好下降,市场会更敏感地审视“估值标记是否经得起交易检验”。

El-Erian还提醒,“柠檬市场”(market for lemons)风险可能放大行业波动:当买方难以区分资产质量优劣时,往往会用更保守的定价覆盖最坏情况,导致优质供给也被迫承担行业平均风险溢价,进而冲击市场效率与融资环境。

分歧点:卖贷“近票面价”是风险信号,还是估值背书?

在宏观担忧之下,华尔街对Blue Owl卖贷定价的解读出现分化。Blue Owl强调,贷款以约99.7%票面价值成交,反映机构买家对资产质量的认可。

部分覆盖分析师也更倾向于“正向解读”。《金融时报》引述TD Cowen分析师William Katz在客户报告中称,资产以接近公允标记成交,反而在一定程度上强化了对Blue Owl平台估值标记质量的信心,并用“投资者或可相信组合里没有‘蟑螂’潜伏”来形容市场担忧的缓解路径。

但市场层面仍担心:即便单笔交易以接近票面价成交,也无法完全消除对“若赎回压力持续、是否需要更大范围折价变现”的疑虑。

“蟑螂”隐喻与“信用将成下一处雷区”:华尔街警惕情绪升温

在私募信贷经历多起高关注度事件后,华尔街对潜在风险的措辞正在变得更直白。摩根大通CEO杰米·戴蒙(Jamie Dimon)此前就曾用“蟑螂”作比喻警告称:当你看到一只时,往往意味着还有更多隐藏问题,尤其在经济下行时,私人信贷领域可能出现更多类似破产与违约的案例。

同时,曾在金融危机期间执掌高盛的前CEO劳埃德·布兰克费恩(Lloyd Blankfein)也表达过类似担忧,认为信用市场可能成为美国经济下一次重大问题的来源之一,风险往往集中在“看不见的杠杆与信用链条”上。

综合来看,Blue Owl事件的市场意义并不仅是单一基金“赎回安排变化”,更在于它把私募信贷长期存在的结构矛盾推到台前:带赎回承诺的产品形态与相对难变现的底层贷款之间如何匹配;估值标记是否能持续通过真实交易验证;以及当行业从“净申购”转向“赎回升温”阶段时,风险是否会从个案扩散为板块性折价。