FX168财经报社(香港)讯 香港股市充斥着中国监管担忧情绪的氛围中,中芯国际与华虹半导体股价此前表现突出,显示出“众人皆醉我独醒”的行情走势。但自上海交易所公告,中芯国际16日起将中芯国际调出上证泸股通指数样本后,大摩再泼冷水发出看空信号,最新报告直接将标题定为“存储芯片-寒冬将至”,预期半导体或将步入周期后段。

上海交易所12日公布决定自下周一起将中芯国际A股调出上证沪股通指数样本,此次调整是为保持沪股通标的和沪股通指数样本的一致性。中芯国际注册地在开曼群岛,不符合今年1月科创板纳入沪股通标的时,A+H股上市公司需满足在境内注册的规定。

摩根士丹利发布有关存储芯片的最新报告,题目为Memory-Winter Is Coming,似乎给市场浇上一盆冷水。鉴于近期中国国内半导体陷入盘整,这更是引发持有不同看法的国内卖方与买方的激烈争辩。

最受到瞩目的,莫过于工商时报、新浪财经等媒体此前报道称,在一个半导体行业500人微信群内,就光刻胶以及中芯国际看法上,一家券商首席电子分析师与中芯国际光刻胶负责人产生观点分歧。被称为中芯国际光刻负责人的杨晓松直接在群内表示:“别扯ArF,没一家能看的,各个都不敢来见我。”

而该名分析师直接回怼称:“你算老几?”而后,该分析师也转发自己近日文章《如何重新认知中芯国际》。对此,杨晓松继续表态“你知道的太少了”,并在群内发布一个微信“奸笑”表情,最后以该分析师被移出群聊,结束尴尬的场面。

所谓ArF,也就是光刻胶,是半导体行业卡脖子的项目,也是半导体的核心领域,是最高技术门槛。西南电子是这一行业的领先者,近期刚宣布其所承担的国家专项ArF光刻胶项目通过验收,可用于7奈米工艺,随后股价也飙升。

半导体市场近期出现的模糊信号,促使许多投资者都摸不着脉络,因新冠疫情所造成的供应链短缺和紧张情绪应该仍然存在,为何会在这氛围中面临类股盘整下跌的行情。要知道,大摩在报告中并未否认半导体行业的景气程度和涨价趋势,但其强调的是,不可忽视半导体的强周期性。

随着供应赶上需求,增速正接近峰值,大摩的周期指标自2019年以来,首次从“周期中期”转向“周期后期”。按照历史来看,这种阶段性变化意味着,行业的远期回报正面临着挑战,盈利增长预期可能逆转,估值收缩和市场仓位调整的可能性攀升。

目前整个芯片领域能分成逻辑芯片、存储芯片、半导体代工三大类,存储芯片能简单氛围闪存和内存,闪存分为NAND FLASH和NOR FLASH,内存主要是DRAM,而此次在标题中所示,大摩所提到的正是存储芯片。

用简单的话来解释存储芯片,就是存储芯片像是家里的仓库,而处理器SERVER相当于加工车间。目前国际局势来看,存储芯片最强的莫过于韩国企业,而DRAM代工领域,三星和SK海力士两家巨头,就占据全球70%以上的DRAM内存市场,再加上美国的美光企业,三大寡头垄断着市场。

大摩在报告中提出观点,预计下一个周期性低迷的时间点将从2022年一季度开始,DRAM将在2022年基本保持供过于求的情况,并因库存增加而加剧;近期增长指标有所下降,而需求受到零部件供应的抑制;估值不再具有吸引力,从量化的角度来看,逢低买入不再有意义,因为大摩预计未来会有更好的进场点。

目前大摩正在调降盈利预测,旨在反映出DRAM状况的恶化。该机构将海力士降级为“低配”,将美光、南亚科技和华邦从“超配”降级为“中性”,这一调整是处于对DRAM的周期轮动和估值的考量。

中芯国际日前公布今年第二季财报,营收达到13.44亿美元,季增21.8%,年增43.2%,营业利润年增超过731%,至5.38亿美元。归属于股东净利润逼近6.88亿美元,年增398.5%,表现皆高于预期。但过往营收贡献列认上,都会标注14奈米和28奈米制程的项目,此次改为FinFET的28奈米制程。

中芯国际首席财务长高永岗指出,今年第二季财报各项指标都优于预期,致于第三季营运预估,营收预期季增2%到4%,毛利率预期在32%到34%。该数据也显示,中芯国际预期接下来业绩将从先前大幅成长的走势,转为略趋于平缓,高永岗评论,基于上半年的业绩和下半年的展望,在外部环境相对稳定的前提下,公司全年销售收入成长目标和毛利率目标上调到30%,加上折旧摊薄,预计今年先进制程对整体毛利率不利影响将下降至5个百分点。

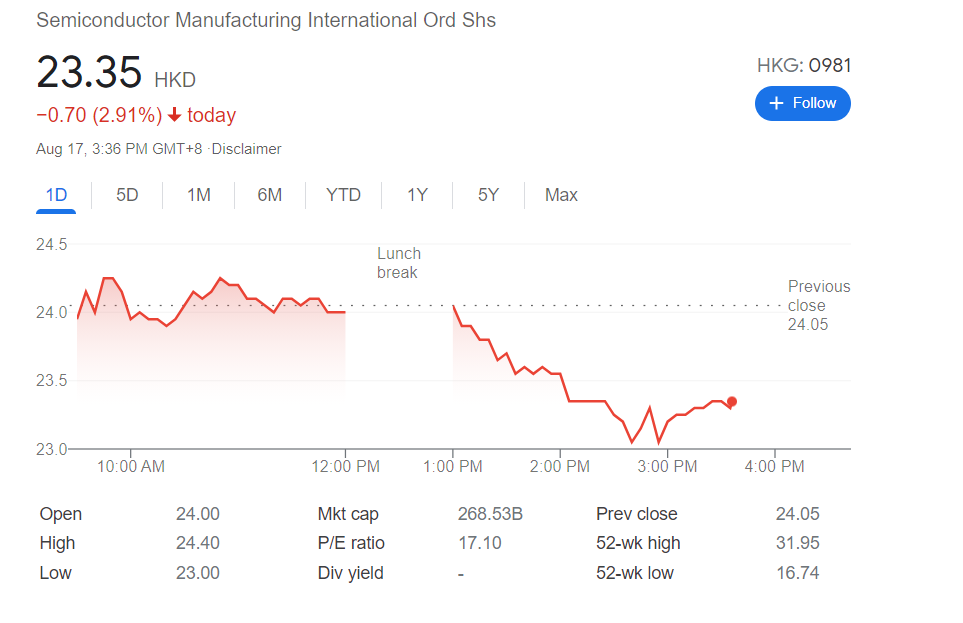

(中芯国际股价 来源:谷歌)

(华虹半导体股价 来源:谷歌)