快对冲!2008年雷曼风暴的历史教训:买进摩根大通看跌期权 “从潜在爆雷银行中获利”

文/小萧2023-03-13 11:26:37来源:FX168

FX168财经报社(香港)讯 回想起2008年,贝尔斯登倒闭和雷曼兄弟倒闭之间大约有6个月的时间,Portfolio Armor在分析文章中提到,投资者可以考虑在这段时间进行对冲。除了买进摩根大通看跌期权,也可以从潜在的爆雷银行中获利。

硅谷银行的“硅谷”表明银行倒闭的背后是一些奇特的技术暴露,如果投资者持有的银行与硅谷无关,这是一个令人鼓舞的想法。但让硅谷银行破产的是更为平常的事情,也就是利率风险。要理解它,有助于回忆两个稍微违反直觉的概念,即银行资产和负债,以及利率和债券价值之间的关系。

“我们在银行的存款是我们的资产,但却是银行的负债,因为在某个时候,我们或我们的继承人会提取这些存款。同样,如果我们从银行借款,这对我们来说是一种负债,但对银行来说却是一种资产,因为我们最终必须偿还贷款的利息和本金。就硅谷银行而言,它拥有的存款远远多于放贷能力,因此它将剩余的大部分存款投资于债券,或类似债券的工具,如抵押贷款支持证券,”Portfolio Armor补充。

随着利率上升,债券价格下降。

这似乎违反直觉,因为在其他条件相同的情况下,谁不想要更高的收益率?

“答案是,当利率上升时,已发行债券的息票保持不变,因此为了使它们的收益率对新买家具有竞争力,价格必须下降,因为息票/价格=收益率,并且其他条件相同,分母越小,收益越大。”

提高收益率的一种方法是购买期限较长的债券,因为这些债券的收益率通常高于期限较短的债券。

基本上,这就是硅谷银行所做的,尽管他们也购买了类似债券的抵押贷款支持证券。不过,期限较长的固定收益证券也对利率变动更为敏感。因此,当利率上升时,硅谷银行固定收益证券的市值下降。

为了支撑其资产负债表,该银行的母公司SVB Financial Group(SIVB)寻求筹集更多资金;这被硅谷的储户解读为疲软的迹象,硅谷的银行挤兑仍在继续。

SVB能阻止这种情况吗?

当然。他们本可以对冲利率风险。他们为什么不呢?“我不知道,但看起来他们英国子公司的金融风险管理和模型风险主管有其他优先事项。”

“在这样的时期,我很高兴从Ravi Batri的1987年畅销书《1990年的大萧条》名单中选择了我的银行。”

对于那些在大型上市银行开设账户的人,除了将账户规模保持在FDIC保险限额以下之外,您还可以考虑对冲银行控股公司的股票。“如果您的银行陷入困境,其股价将暴跌,而您的对冲价值将飙升。”

“回想2008年,贝尔斯登倒闭和雷曼兄弟倒闭之间大约有6个月的时间,因此您可能会考虑到期时间为6个月或更长时间的对冲。”

“如果这非常昂贵,您可能会考虑使用较短的到期期限,或者将您的资金转移到另一家对冲成本更低的银行。”

降低对冲成本的另一件事是对冲大幅下跌,在这种市场中,即使是强势公司的股票也可能在短时间内下跌10%或20%;也许尝试扫描对冲超过40%的跌幅。

这里有两个例子:

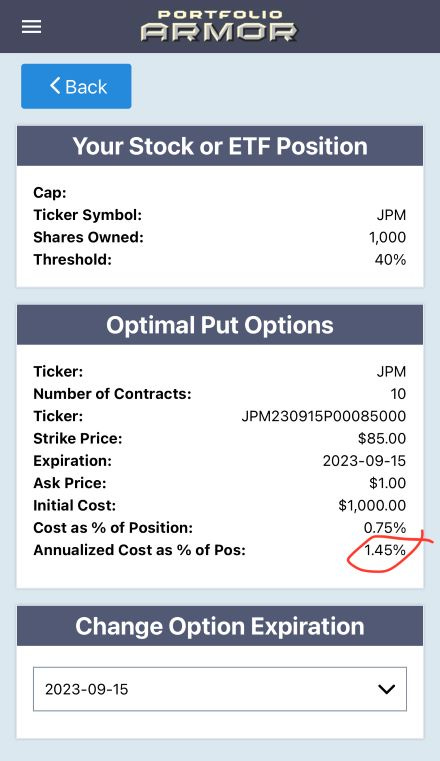

· 对冲摩根大通公司(JPM)。JPM股价实际上在周五上涨,这表明投资者目前并不太担心,现在更容易面临挤兑风险的是地区性银行。相对而言,它的对冲成本也表明了这一点。

截至周五收盘,这些是对冲1000股JPM股票以防止9月份跌幅超过40%的最佳看跌期权,“我已经圈出年化成本占头寸价值的百分比,因此我们可以在这里进行同类比较”。

(来源:Portfolio Armor)

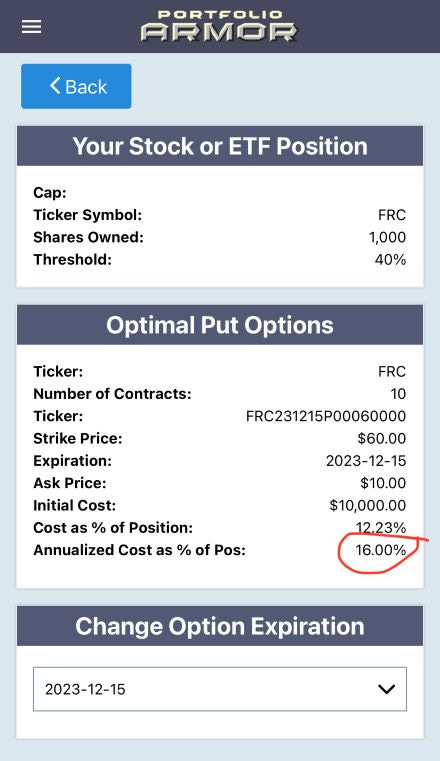

· 对冲第一共和国银行(FRC)。这家银行周五下跌近15%,表明投资者有点担心这家总部位于旧金山的地区性银行存在与硅谷银行类似的问题。

同样,这反映在其对冲成本中。截至周五收盘,这些是最佳看跌期权,以对冲12月前40%以上的跌幅。

“如您所见,第一共和国银行的年化成本占头寸价值的百分比是JPM的10倍多。”

(来源:Portfolio Armor)

“快从银行下跌中获利。”

Portfolio Armor提到:“如果你有一些闲钱,而且这不会很快发挥作用,那么可能有机会在这里做空一些银行获利。一个好的目标是面临一些与硅谷银行类似的漏洞,但不像第一共和国银行那样明显。”

“目前,我正在研究一些不太明显的潜在多米诺骨牌。”