周评:12月惊魂开门黑!“影子美联储主席”冲击全球,日本突然大变脸 中国央行动手

文/Becky2025-12-07 09:36:15来源:FX168

FX168财经报社(亚太)讯 本周全球金融市场一波三折!周初日本央行突然释放鹰派信号叠加加密货币崩溃暴跌,投资者被打个措手不及,市场12月开局不利全面下跌。不过随着数据继续支撑美联储降息预期,市场风险情绪逐步回升,股市再度来到历史高位附近,银铜齐创新高。

市场表现来看,美元本周走下坡路,延续此前下行趋势,连续第二周收跌,当周仅有一个交易日收涨。当周自99.50附近持续走弱,最低触及98.76,周跌幅达到0.47%。市场认为美联储下周将降息,而凯文·哈塞特上任美联储主席后将使其政策更加鸽派。

(美元指数日图 来源:FX168)

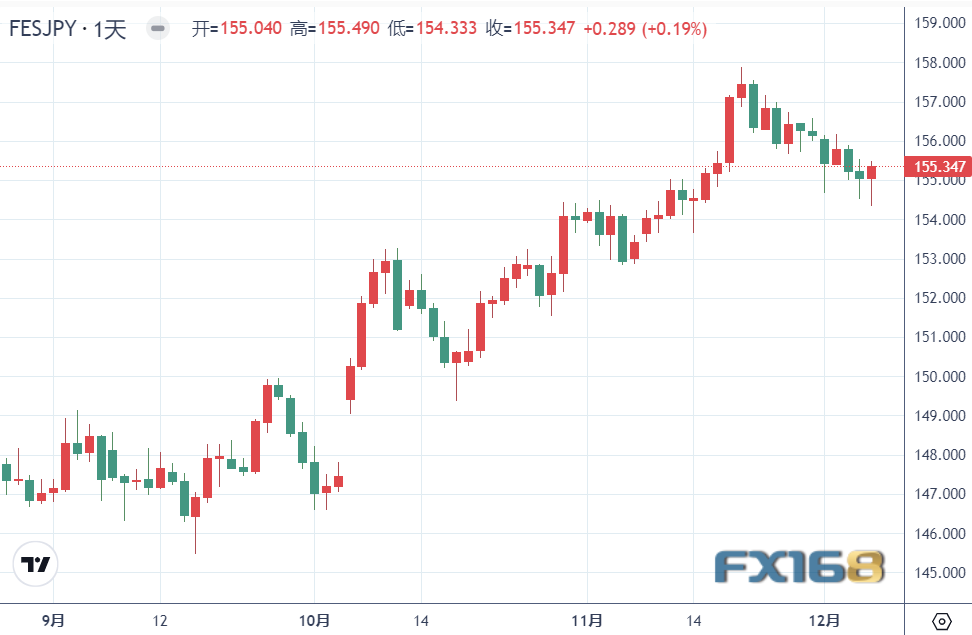

在美元不断承压之际,欧元/美元则强势反弹,自开盘1.1595水平持续攀升,最高触及1.1682,不过周四周五两个交易日收跌,最终收于1.1642水平,周涨幅达到0.41%,为连续第二周收高。英镑本周一柱擎天,受益于关键PMI数据的向上修正与英国预算案风险的逐步消退,周三单日涨幅超1%,最高触及1.3354水平,创下2025年4月以来的最大单日升幅,这一巨大升势令其连续第二周收高,周涨幅达到0.7%。美元/日元本周持续走下坡路,美日货币政策分歧不断加深令这一货币对遭到打击,日本央行行长植田和男释放迄今为止最明确的升息讯号刺激日元急涨,兑美元本周最高触及154.34水平,当周收于155.37,为连续第二周收高。

(美元/日元日图 来源:FX168)

在上周持续攀升之后,本周黄金维持区间震荡,整体徘徊在4150-4250美元内,当周涨跌互现,最终收于4197.25美元,当周小跌0.79%,跌幅超过30美元。相较于黄金平淡温和的表现,本周白银创下历史新高,最高触及59.33美元,并实现连续第二周上涨(上周暴涨超12%),ETF的强劲流入为这轮火热涨势注入了更多动力。本周花旗分析师在报告中表示,基于美联储降息、强劲的投资需求和实物短缺,白银价格可能在未来三个月内升至每盎司62美元。

(现货白银日图 来源:FX168)

在美联储降息预期的支撑下,原油三连涨、又创两周新高,美油两周来首次收盘站上60美元。WTI 1月原油期货连续三个交易日上涨,收报60.08美元/桶,本周累涨2.61%。布伦特2月原油期货收报63.75美元/桶,本周累涨超2.19%。

本周加密资产遭遇12月开门黑,比特币一度失守8.4万关口,随后几日强势拉升,重返9万大关,美联储12月降息预期升温带来支持,但宏观信号仍然复杂,通胀依然高企,劳动力数据疲软。

本周美股三大股指全线收高,标普500当周上涨0.4%,纳指上涨近1%,道指上涨0.6%。小盘股表现尤为强劲,罗素2000指数本周上涨1.1%,反映出投资者对降息环境下更广泛市场的青睐。美国科技股七巨头指数本周累涨0.82%。

本周欧洲STOXX 600指数收报578.77点,本周累计上涨0.41%,整体持续走高。德国DAX 30指数本周累计上涨0.80%。法国CAC 40指数本周累跌0.10%。

本周要闻盘点:

加密货币12月开门黑

数字资产在本周初大幅下跌,导致广泛市场的风险偏好转弱,其中比特币周一大跌超过 5%,一度失守8.4万大关,最新一轮抛售似乎主要因日本央行的加息信号压制风险资产,而ETF 资金流入疲弱、逢低买盘有限等迹象显示结构性需求依旧低迷。

(比特币日图 来源:FX168)

这一全球最大加密货币下跌约 6%,正走向自 11 月初以来最大单日跌幅,因风险厌恶情绪令投资者抛售数字资产及其他资产。根据 CoinGlass 数据显示,周一加密市场多空双向的强制平仓总额接近 10 亿美元。

根据路透的数据,这一走势出现在比特币刚经历自 2021 年年中以来最大月度跌幅之后。比特币在11月蒸发超过18,000 美元,大量资金从市场中撤离,这是自 2021 年 5 月多种加密货币崩盘以来最大的单月美元跌幅。

周一更添悲观氛围的是,作为全球最大比特币企业持有者的 Strategy下调2025 年盈利预期,理由是比特币表现疲弱。Strategy 股价下跌 3.3%。

XTB 研究主管 Kathleen Brooks 在报告中指出:“比特币目前倾向成为整体风险情绪的领先指标。其下跌对股市月初的表现并非好兆头。”

她补充说:“周一并没有明显的直接驱动因素。然而,上周波动率大幅下降,VIX 跌至过去 12 个月平均水平以下,这可能令一些对年末前景仍感到不安的投资者更加紧张。”

CME 的比特币期货也反映出市场日益看空的情绪。三个月后到期的比特币期货较本月到期合约的溢价降至至少一年来最低,显示投资者对持续上涨的预期减弱。

Bannockburn Capital Markets 首席市场策略师 Marc Chandler 表示,关键在于“人们正在讨论”比特币发生了什么。“我看到很多人试图将加密市场的抛售与其他资产市场的下跌联系起来。但我们需要检验这种叙事。目前并不清楚……但我们必须密切关注。”

Lombard Odier 首席经济学家 Samy Chaar周二表示:“目前情况相对稳定,尽管今年接近尾声,几乎没有负面意外发生——当然也希望继续保持下去。昨天基本上没什么大事,除了加密资产。比特币(过去几周)经历了巨大的抛售,坦白说,这对全球市场的影响是有限的。”

不过在周一的崩溃下跌后,随着风险情绪的逐步回升,比特币本周后半段出现强势反弹,基本扳回周一的巨大跌幅,重新站上9万美元上方。市场观察人士表示,接下来几天全球央行的政策决定及即将公布的经济数据,可能成为新的催化剂——这些因素将决定加密市场能否重拾动能,或继续维持横盘走势。

美联储降息预期又升温

本周不断累积的数据显示,美国消费者与劳动力市场正面临压力,这强化了市场对美联储下周降息的预期。同时,对新任美联储主席将采取鸽派立场的信心也改善了市场情绪,推动股市在11月因科技股估值过高担忧而出现的回调后重拾动能。

周三公布的美国数据表明,美国企业在11月裁员规模创下自2023年初以来最大,强化了劳动力市场明显走弱的担忧。最新公布的ADP就业数据显示,11月私营企业减少3.2万个工作岗位,为2023年3月以来最大降幅,远逊于市场预期的增加4万个岗位。这一数据凸显在美联储政策转向关键时刻,就业市场面临的压力正在加大。

Brown Brothers Harriman & Co. 的Elias Haddad表示:“从目前的数据来看,美联储有理由进一步降息。美国劳动力需求疲软,消费者支出出现早期裂痕,而通胀上行风险正在消退。”

周四美国劳工部公布,截至11月29日止一周的首次申领失业救济人数减2.7万人至19.1万人,创3年新低,并少过预期的22万人,而截至11月22日止一周的持续申领失业救济人数下降4000人至193.9万人,低过预期的196.3万人。Oxford Economics经济师指出,申领失业救济人数在感恩节期间的波幅往往较大,因此毋须太过重视单一周数字。

美国劳工统计局将于12月16日发布官方非农就业数据,该日期因政府关门而有所推迟。

投资者也在评估白宫经济顾问凯文·哈塞特在明年 5 月鲍威尔任期结束后接任美联储主席的可能性。预计哈塞特将推动更多降息。

美国总统特朗普本周表示,他将在明年年初公布继任人选,这意味着尽管他此前声称“已经决定”,但冗长的遴选过程仍在继续。

分析人士表示,如果任命哈塞特,可能会给美元带来压力。《金融时报》报道称,多名债券投资者已向美国财政部表达担忧,认为哈塞特可能会为迎合特朗普的偏好而激进降息。

德国商业银行外汇分析师 Thu Lan Nguyen 与 Antje Praefcke 在报告中表示:“下周的美联储降息已经完全被市场消化。对美元更关键的是,美联储在后续会议上会释放怎样的政策方向信号。”

澳大利亚联邦银行高级货币策略师Kristina Clifton表示:“哈塞特在货币政策上是鸽派的,并且与特朗普总统密切一致。因此,他的任命可能削弱FOMC的独立性,这对美元来说是负面的。”

根据 CME FedWatch 工具,市场目前认为美联储下周降息的概率为 89%,主要投行也预计将在 12 月 9–10 日会议上实施政策宽松。也就是说,美联储下周宽松在当下几乎已被视为板上钉钉。因此,在圣诞节与假期来临前,鲍威尔及其团队预计将再实施一次降息来结束今年。

日本央行突然“大变脸”

周一,日本央行行长植田和男表示央行将在下次会议上考虑加息的“利弊”,这一言论引发市场剧震:日债两年期收益率自 2008 年以来首次突破 1%,并波及全球债券市场,导致股市、债市、加密货币与美元全线下跌。这一波抛售在周一影响了全球债券市场——10年期美国国债收益率上涨近8个基点,10年期德国国债收益率上涨近6个基点——并将股市推低。

植田和男周一在名古屋向商界领袖讲话时释出了迄今为止最明确的升息讯号,他表示,日本央行将评估国内外经济、通胀和金融市情况,权衡提高政策利率的利弊,并酌情做出决定。这标志着植田在语气上的一次鹰派转变,他此前通常是央行政策委员会中较为谨慎的声音。

植田不仅表明将权衡上调政策利率的利弊,更罕见提及与首相高市早苗的沟通顺利,暗示政府已默许紧缩政策以稳定通胀。此番言论引爆金融市场连锁反应,日本2年期国债收益率突破 1% 大关,创下 2008 年以来新高,日元汇率急剧反弹至155.2,而日经 225 指数则下跌近2%。

大和证券股票策略师Kenji Abe表示:“植田传达的信息发生了变化,对股市产生了重大影响。”

根据隔夜掉期指数,交易员认为日本央行在12月19日结束的下次政策会议上加息的几率从从 58%急剧攀升至76%。若不迟于明年1月行动,这一可能性升至90%。

Man Group 首席市场策略师 Kristina Hooper 在 LinkedIn 上表示,日本国债值得关注,因为今年以来收益率“一路狂飙”,市场预期日本央行将面临更大预算赤字和再次加息。“这点很重要,因为日本收益率上升会推高其他长期主权债收益率,从而提高借贷成本,而此时一些政府最难承受成本上升。”

“我们看到日本收益率已来到对日本投资者具吸引力的水平,他们可能会考虑将资金带回国内,”Amundi Investment Institute 发达市场策略主管 Guy Stear 在彭博电视上表示。“因此,收益率上升不会无限延续。我认为我们更接近于这波日本收益率上涨的尾声,而绝不是开端。”

紧接着,周五(12月5日)在彭博新闻报道称,日本央行官员已准备在本月加息、前提是期间经济或金融市场未出现重大冲击后,日元兑美元走强。

据知情人士透露,日本央行官员已准备在本月稍晚召开的政策会议上加息,前提是期间经济或金融市场未出现重大冲击。知情人士表示,日本央行还将表态称,如果其经济前景如预期实现,将继续加息,但同时对未来加息幅度保持谨慎。

这些官员认为,在12月19日为期两天的会议结束时,将基准利率上调25个基点至0.75%的可能性很高。若成真,这将使日本政策利率升至1995年以来的最高水平。市场的关键关注点是央行将以何种力度暗示后续加息空间。

彭博周四还报道称,日本首相高市早苗政府的关键成员不会阻止日本央行在 12 月决定加息,尽管部分高级官员反对此时机。隔夜指数掉期显示,本月加息的概率已升至约 90%,一周前还不足 60%。

尽管如此,知情人士表示,日本央行将在最终做出政策决定之前,一直到最后一刻仍会审慎评估最新数据与信息。官员们认为,加息属于对超宽松货币政策的“调整”,而非真正意义上的紧缩,因为在实际利率仍为负的情况下,金融环境仍将对经济构成支持。

人民币马上破7、中国央行动手了

随着中美关系改善的乐观情绪升温,人民币一直缓步逼近关键的心理关口“7”。在美国总统特朗普(Donald Trump)与中国国家主席习近平意外通话,以及特朗普可能于明年访华的消息传出后,这一势头进一步增强。

(离岸人民币 来源:FX168)

除了中国央行的管理式调控外,随着贸易紧张局势缓和带动资金流入中国股票市场,人民币在在岸和离岸市场上都正迈向自2020年以来表现最好的一年。受美国财政担忧引发的美元走弱也对人民币形成利好。

周四中国央行将人民币中间价设定在明显弱于市场预期的水平,表明央行希望限制人民币升值,尤其是在人民币正逐步接近关键的“7”这一敏感位置。

中国人民银行在开盘前将人民币兑美元中间价设定为 7.0733,为 2024 年 10 月 14 日以来最强,但比路透预测弱 179 个基点,为自 2022 年 11 月有可比数据以来最大的“偏弱”幅度。

澳新银行(ANZ)驻新加坡亚洲研究主管Khoon Goh表示:“这一举动表明当局希望管理人民币升值的节奏,但重要的是,他们并非试图阻止升值。更可能的是,当局希望人民币走出更平滑的升值路径,尤其是在未来外汇市场波动预期较高的情况下。”

周四的美元买盘与一个显著弱于预期的中间价同时出现,使人民币从 14 个月高点回落。据知情人士透露,中国多家大型国有银行本周在在岸即期市场买入美元,并异常显著地持有这些头寸,意在遏制人民币升值势头。

但与以往不同的是,消息人士称,这些银行并未将所购美元通过掉期市场重新投放。他们指出,此举可能旨在收紧美元流动性,从而提高做多人民币的成本。其中一位消息人士表示,此举旨在放缓人民币升值的速度,而非扭转其整体升值趋势。

人民币这一受严格管理的汇率上涨,部分受益于官方的默许信号——央行多次将人民币中间价设定在强于市场预期的水平。但其升值过程一直被国有银行平滑处理,引发市场推测:官方目标可能是让人民币逐步升值,以避免出口商集中结汇带来的波动,并展现足以推动人民币国际使用的稳定性。

一些投行预计,受中美利差收窄及贸易紧张关系缓和预期推动,人民币明年有望再度升破“7”这一心理关口,这是自 2023 年以来首次。