金银铜“直冲云霄”的背后推手——中国投机资金!北京将资本引回实体有多难?

2026/02/10 16:42来源:FX168

FX168财经报社(亚太)讯 在资金充裕但投资渠道变少的背景下,中国投机资金推高了全球金属价格的这轮涨势,也凸显出当局将资本引导回实体经济究竟有多困难。

受全球最大买家需求预期强烈影响的基本金属与贵金属国际价格上个月一度“直冲云霄”。铜、黄金和白银均创下历史新高,中国期货市场的交易活动也显著飙升。

Pantheon Macroeconomics首席中国经济学家Duncan Wrigley表示:“过去几个月,我们看到白银、铜、铝、镍、锡以及螺纹钢期货市场的短期成交量激增,这很可能是流动性过剩、而其他更具吸引力的投资选项不足所致。”

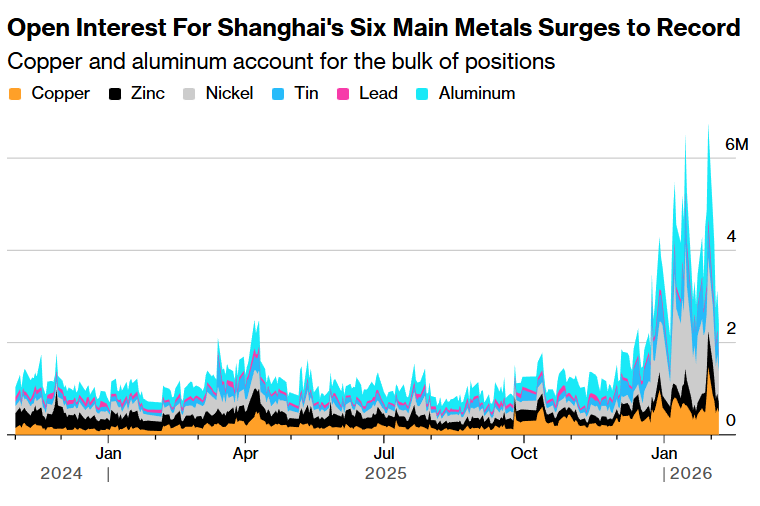

(上海六大金属期货持仓量飙升至纪录高位 来源:上海期货交易所)

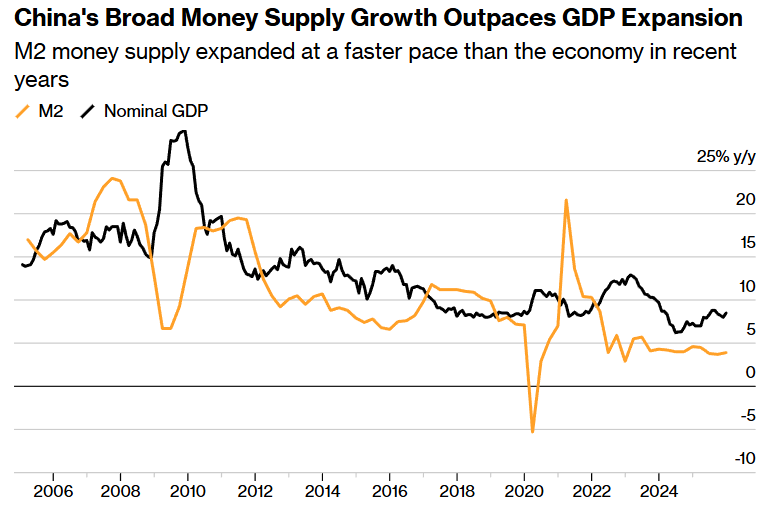

多年来,宽松资金环境一直在支撑经济,但面对增长乏力,中国人民银行不得不投入更多力量托底。数据显示,2025年12月M2同比增长8.5%,明显快于2025年第四季度名义GDP同比3.9%的增速——以中国的标准来看,后者属于偏弱水平。

然而,更能带来经济“实效”的投资活动(如零售消费与资本开支)并未同步回升。疫情以来,居民日常消费更趋节省;中国银行业去年新增贷款规模为2018年以来最低;涵盖建筑、机械与基础设施的固定资产投资则出现“有记录以来首次年度收缩”。

Wrigley称:“央行能做的是确保银行体系流动性充裕并引导利率下行,但它无法凭空创造实体经济中更有吸引力的投资机会,于是人们转而在金融市场里追逐收益。”

最近几天金属市场的剧烈程度有所缓和,尽管铜、黄金等关键品种价格仍接近纪录高位。

(中国广义货币增速跑赢GDP扩张 来源:国家统计局、中国人民银行、彭博)

中国经济环境恶化也强化了市场对更多政策支持的呼声,包括下调银行存款准备金率或直接降息等货币政策举措。不过,如果央行判断流动性已经“绰绰有余”并正在催生资产泡沫,它可能更倾向于暂时按兵不动。从最终效果看,原材料价格走高对寻求“再通胀”的政策制定者确有帮助。

但中国当前的经济基本面——消费疲弱、通缩压力、工业产能过剩——并不支持这轮价格飙升。依赖金属生产家电、手机和汽车的工厂,为避免被成本上涨“压垮”,反而缩减了采购,使真实需求依旧低迷,并与期货市场出现脱节。

金融投资者则选择忽略这些短期制约,转而依据长期逻辑持有大宗商品:贵金属对应“货币贬值”叙事,锂对应“绿色转型”,锡对应“人工智能带来的需求”。同时,铜、铝等金属在全球层面也处于供应偏紧状态,进一步推升了市场热度。

投机热潮

现金“过剩”的规模本身就是问题的一部分。今年约有7万亿美元的银行定期存款到期——这是居民在房地产长期危机、股市回报乏力的几年里积累并存放在银行的一座“储蓄大山”。而这笔资金释放出来的同时,可供选择的优质投资标的却在减少,尤其为贵金属提供了“闪光”的空间。

澳新银行中国有限公司高级中国策略师邢兆鹏表示,房地产曾是最主要的资金去处,如今却被认为是“亏钱生意”。他还指出,银行存款利率偏低,股市面临更多政策干预压力,债券收益率也处于低位。

他说:“在这样的背景下,黄金和白银成为少数仍能提供可观回报的投资选项。”

黄金的“身份属性”和历史吸引力,使其对居民而言更具黏性。

华侨银行大中华区研究与策略主管Tommy Xie表示:“在中国,黄金不仅仅是抽象意义上的对冲工具或投资组合的一项配置。它是一种文化资产、一种价值储藏方式,也是家庭储蓄的一种形式。这种文化维度长期支撑着中国对黄金的需求。”

根据上海黄金交易所的登记信息,到2025年底,境内投向黄金的金融产品数量在两年内翻了一倍以上,超过300只。相关黄金对应的规模为2430亿元人民币,较此前增长逾八倍——不过与中国金融产品市场总规模约180万亿元人民币相比,仍只是“沧海一粟”。