FX168财经报社(亚太)讯 中国国债近期的回升正吸引更多交易员进入衍生品市场,反映在债市信心改善之际,市场对避险与对冲的需求同步增强。

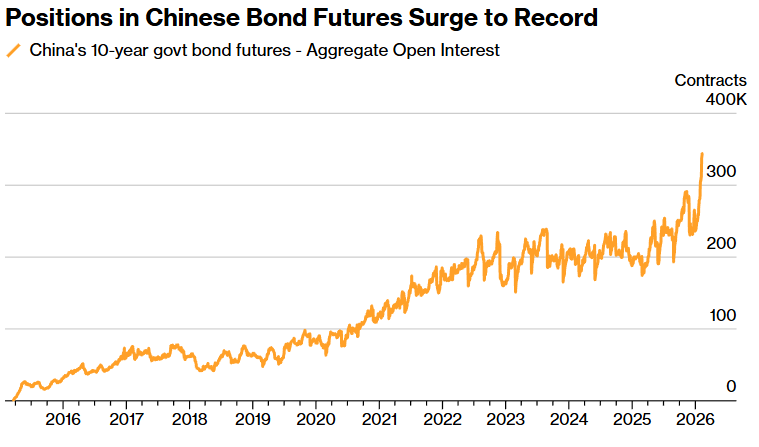

交易所数据显示,与中国10年期国债挂钩的国债期货未平仓合约数量周一(2月9日)升至 344,171手,为该品种自 2015 年上市以来最高水平。该数据较年初增长 46%,不仅显著高于 2025 年全年约 24% 的增幅,也显示参与度在加速上升。

交易活跃度提升,源于国债近期走强:在流动性充裕、且股市与大宗商品走弱的背景下,资金转向更安全资产。未平仓量激增虽部分来自看多押注,但也体现了谨慎情绪——针对潜在债券回撤的对冲需求依旧“黏性”较强。

澳新银行高级策略师邢兆鹏表示:“近期债券多头的复苏似乎占据主导,推动多头仓位增加。”他补充称,多空双方的持仓都处于高位。“与此同时,券商和基金自去年底以来一直保留期货空头仓位,作为对债券发行风险的保护。”

(中债期货持仓飙升至纪录 来源:彭博)

现券交易与一级市场的最新数据也印证债券需求稳健。年初经济放缓提升了市场对进一步政策支持的预期。彭博汇编数据显示,中国财政部周二发行 7 年期国债,平均收益率为 1.61%,为去年 8 月以来最低。10 年期国债基准收益率则小幅回落至 1.8%,为逾三个月来最低水平。

彭博行业研究首席亚洲外汇与利率策略师 Stephen Chiu 表示:“市场存在对中国债券的配置需求,因此对期货的需求——包括对冲需求——也随之上升。”

市场也在密切关注 3 月交割合约的剩余未平仓量,因为交易员可能面临买入现券用于交割结算的压力。如果参与者在未提前减仓的情况下集中买入,价格可能出现急剧上冲,形成“逼空”。

南华期货研究所权益与固收研究负责人Gao Xiang表示,投资者对债市前景仍存在分歧,这种分歧也体现在期货持仓结构上。

不过他补充称:“总体来看,在股票、大宗商品与美元波动上升之际,中国债券的相对稳定性优势更为突出,未来一段时间仍可能处在顺风环境中。”