FX168财经报社(亚太)讯 美国经济正呈现出自疫情前以来最清晰的一组组合:通胀下降、就业稳定、增长扎实,重新点燃了“软着陆”或许触手可及的希望。

近期数据强化了这样一种判断:通胀可能在不引发经济衰退的情况下,逐步回落至美联储2%的目标附近。不过,政策制定者与预测机构仍对过早宣告胜利保持谨慎。

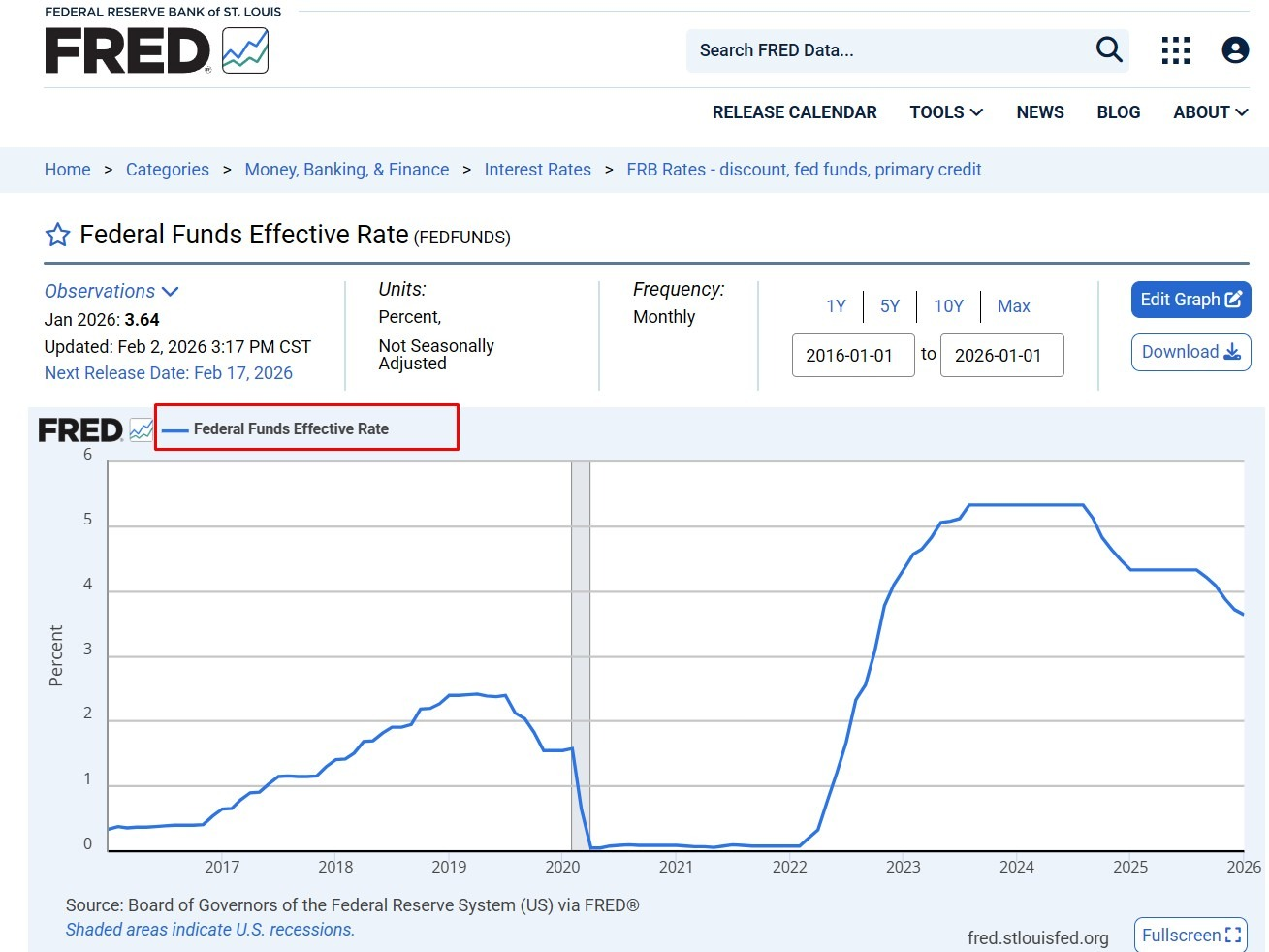

(来源:美联储)

1月通胀报告显示潜在价格压力继续缓和。核心消费者价格同比上涨2.5%,为2021年以来最低。尽管部分改善受技术性因素影响,但这一读数也意味着近几年年初常见、曾令市场不安的“再通胀”迹象有所减弱。就业方面,失业率回落至4.3%,非农新增就业约13万人,指向劳动力市场正在降温,但尚未“破裂”。

但信心仍然受限,原因在于:美联储偏好的通胀指标(例如PCE口径)仍更接近3%而非2%,且自2025年年中以来通胀回落进展并不均匀。

一些预测人士预计,今年通胀可能更具黏性,因为与关税相关的成本会沿供应链向下传导并进入零售定价。在这一背景下,美联储的担忧已从“通胀再度飙升”转向另一种风险:通胀在目标之上稳定下来。

劳动力市场的韧性同样存在疑问。修订后的数据显示,去年就业创造按历史标准并不算强,而且集中在少数行业。失业率能保持稳定,部分原因是企业放缓招聘,但并未出现广泛裁员——这种微妙平衡一旦增长或企业盈利承压,可能很快发生变化。

潜在触发因素包括:在AI驱动的“赢家/输家重排”中,受冲击企业加速削减成本;或股市持续回撤打击居民财富与消费。但更近端的通胀风险可能恰恰相反:消费者若足够坚挺,可能使服务通胀保持顽固,让价格压力持续停留在2%以上。结构上看,住房通胀似有降温迹象,但非住房服务仍黏性偏强,而对关税更敏感的商品类别也出现再度加速的信号。

总体而言,美国经济距离软着陆比几年前很多人想象的更近,但结局并非板上钉钉。如果增长保持韧性,即便传统意义上的降息理由并不充分,政治层面对降息的压力也可能加大。与此同时,美联储即将迎来领导层变动,下一阶段的走向可能同样取决于政策选择,而不仅仅是未来数据本身。