FX168财经报社(欧洲)讯 在经历连续数日的大幅波动后,周三(2月25日)股市录得温和上涨,交易员正等待英伟达公布财报,以判断这家芯片巨头能否重新夺回其作为人工智能交易“核心驱动”的地位。投资者暂时搁置了对美国关税的担忧——至少目前如此。

欧洲股市升至高位

周三MSCI全球股票指数上涨0.3%。欧洲股市升至高位,泛欧STOXX 600指数上涨0.47%,报632.08点,接近盘中早些时候触及的632.40点高位。英国汇丰银行上调关键放贷目标、带动金融股反支持大盘走强;与此同时,市场对“新一代AI模型可能迅速颠覆传统商业”的担忧似乎有所缓解。

随着总部位于美国的AI初创公司Anthropic与多家公司达成合作并推出新的AI插件,市场情绪改善,银行板块均上涨逾1.7%。这些动作释放出信号:传统企业正在与AI进展“融合适配”,而非面临迫在眉睫的被颠覆风险。

杰富瑞欧洲首席经济学家Mohit Kumar表示,这场活动“强调合作而非取代”,从而提振了软件板块。他也指出,AI颠覆的主题仍将持续影响市场。

银行通常被视为容易受到快速技术变革冲击的行业。企业以更“渐进、可控”的方式整合AI,有助于缓解市场对利润率承压的担忧,并提振风险偏好——这通常利好金融股。类似担忧今年已多次引发全球市场波动,欧洲银行股周二还出现大幅下挫。

瑞银以Mark Haefele为首的一组策略师表示:“短期内波动可能仍将持续,因为市场在讨论并试图为可能被AI颠覆的公司定价‘终局价值’,同时还要评估特朗普不断变化的关税目标所带来的影响。”Haefele补充称:“我们仍然看好欧洲股市,在周期前景改善与有利背景下,偏好银行、工业、IT和公用事业板块。”

亚股涨势凶猛

亚洲涨势更为显著:MSCI亚太(不含日本)基准指数上涨1.44%,主要由芯片权重较高的韩国与台湾股市推动;日本日经指数上涨2.2%。科技股推动的上涨使韩国股市总市值超过法国。

全球存储芯片短缺令三星电子与SK海力士自去年10月以来股价翻倍,资金沿AI供应链上游涌入这些极受追捧的芯片厂商。

华尔街盯紧英伟达财报

标普500指数期货在周二遭到重挫的软件股反弹后上涨0.1%。周二华尔街三大股指收高,道指与标普500均上涨约0.75%,纳指上涨1%。

这轮科技股反弹,可能会被英伟达财报进一步强化或遭到挑战。作为全球市值最大的公司,英伟达将在周三美股收盘后公布业绩。

投资者也在关注贸易方面的进展,尤其是美国新关税可能上调至15%的风险。周三晚些时候(美股时段)AI芯片巨头英伟达公布业绩,将成为市场的下一道关键考验。

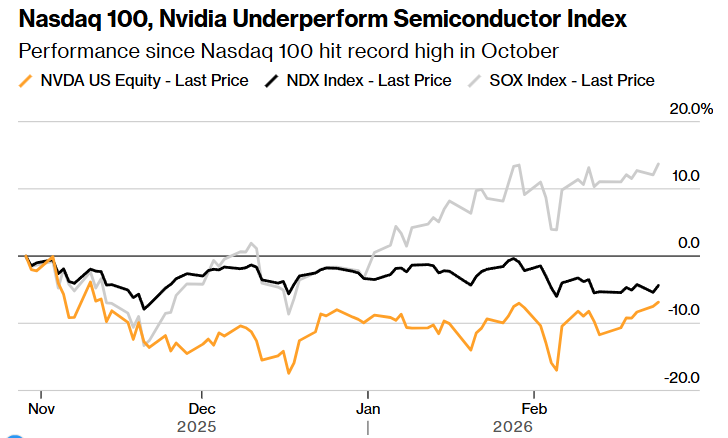

英伟达将在美股收盘后公布最新季度业绩,正处在一个“高风险时刻”。这只AI风向标近几个月跑输半导体同业,而这一趋势与纳斯达克100指数近四个月未能创出新高、以及市场资金广泛从科技股轮动流出的现象相伴而生。

英伟达至少需要超越此前给出的业绩指引,并将新目标设定在当前华尔街一致预期之上。尽管公司过去多次做到这一点,但市场对AI支出浪潮是否可持续的担忧正在升温。

市场预测英伟达截至1月的季度利润将增长62%,营收将增长68%。不过,鉴于英伟达已连续13个季度销售超预期,市场对这次的“超预期幅度”要求可能更高。

Kepler Cheuvreux跨资产策略主管Arnaud Girod表示:“考虑到客户宣布的巨额资本开支,英伟达的业绩预计会不错,但关键在于市场会如何反应。纳斯达克需要英伟达,才能限制其当前的相对弱势表现。”

(纳斯达克100与英伟达跑输半导体指数 来源:彭博)

美伊第三轮谈判逼近

尽管投资者仍在应对多重政治与地缘风险,但股市走强也使特朗普总统在国情咨文中得以炫耀股市上涨。特朗普还表示,“几乎所有”国家和企业都希望继续遵守此前与华盛顿达成的关税与投资协议。但在他似乎正逐步逼近与德黑兰军事冲突的迹象下,特朗普并未就伊朗计划提供明确说法。

Kumar称:“我们认为市场对地缘政治风险的态度相当‘淡定’。虽然我们不预期冲突会长期拖延,但美国任何攻击都可能遭到伊朗回应,并使风险资产出现一些波动。”

美国和伊朗第三轮谈判定于星期四(2月26日)在瑞士日内瓦举行。 这一轮谈判,美伊双方是否放弃间接方式,直接面对面谈,还是未知数。

日本恐“更慢加息”

对AI、伊朗以及关税的担忧,近几日支撑了美国、尤其是欧洲的政府债券,不过周三国债收益率曲线全线上行(价格下跌),投资者风险偏好回升,削弱了对避险资产的需求。美国10年期国债收益率上升近2个基点至4.05%,但仍接近周一触及的近三个月低点4.017%。

多数欧洲10年期国债收益率也上升约1个基点,但同样仍处在数月低位;英国与意大利国债收益率更是处在一年多低位附近。

与之相反,日本债券收益率周三大幅上升,此前日本政府提名两名被视为偏鸽派的学者进入央行政策委员会。对“更慢加息”的预期压低了对利率更敏感的短端收益率,但市场同时担忧日本央行“落后于形势”,推升了长端收益率。

日本最长久期的40年期国债收益率上涨10个基点至3.615%,为一个月来最大单日升幅。这也拖累日元:美元兑日元上涨0.17%至156.18,欧元兑日元上涨0.3%至184.18。

外汇市场同样聚焦英伟达财报。荷兰国际集团高级外汇分析师Francesco Pesole表示,若英伟达业绩不及预期,可能打击更广泛风险情绪并带来汇市影响,令近期走强的澳元、纽元以及挪威克朗承压。

美元收复跌幅

比特币回吐部分早前涨幅,徘徊在65,500美元附近。美元在特朗普总统再次强调坚持关税立场后走弱,但随后收复跌幅。

彭博策略师观点称:“特朗普第二任期的关税议程一直是美元的逆风因素,而他几乎没有释放会软化立场的信号。他还预测美国将获得大量关税收入,从而‘在很大程度上取代现代所得税体系’。若他真这样做,美元很可能继续承压。”

大宗商品方面,与股市今年以来一同走高的黄金和白银也继续上涨。铜价也走高,交易员押注中国市场参与者在结束九天春节假期返场后会出现补库存需求;现货黄金上涨0.7%,至5,184美元。

油价在伊朗相关担忧驱动下继续走高,徘徊在七个月高位附近。美国WTI原油上涨0.55%至65.99美元/桶,布伦特原油上涨0.4%至71.07美元/桶。