FX168财经报社(亚太)讯 随着华盛顿不断加高贸易壁垒,中国试图把贸易重心转向欧洲的努力,正遭遇欧洲提出的一项关键要求:让人民币兑欧元升值,以“拉平”竞争环境。

德国总理弗里德里希·默茨(Friedrich Merz)本周抵达北京会见中国国家主席习近平。这是自上个月欧盟与美国总统唐纳德·特朗普政府就格陵兰问题爆发激烈对峙以来,最受瞩目的欧盟领导人访华行程。

今年还有多位欧盟领导人访问中国,包括芬兰总理佩特里·奥尔波(Petteri Orpo)和爱尔兰总理西蒙·哈里斯(Simon Harris)。法国总统埃马纽埃尔·马克龙(Emmanuel Macron)也在去年12月到访。

由于美国关税政策反复、以及更广泛的双边关系担忧,欧洲再次冻结与特朗普的贸易协议。在这种背景下,欧洲与中国“再度靠近”的政治观感,显然各方都看在眼里。

但这次谈的并不只是姿态,还有实打实的利益问题。

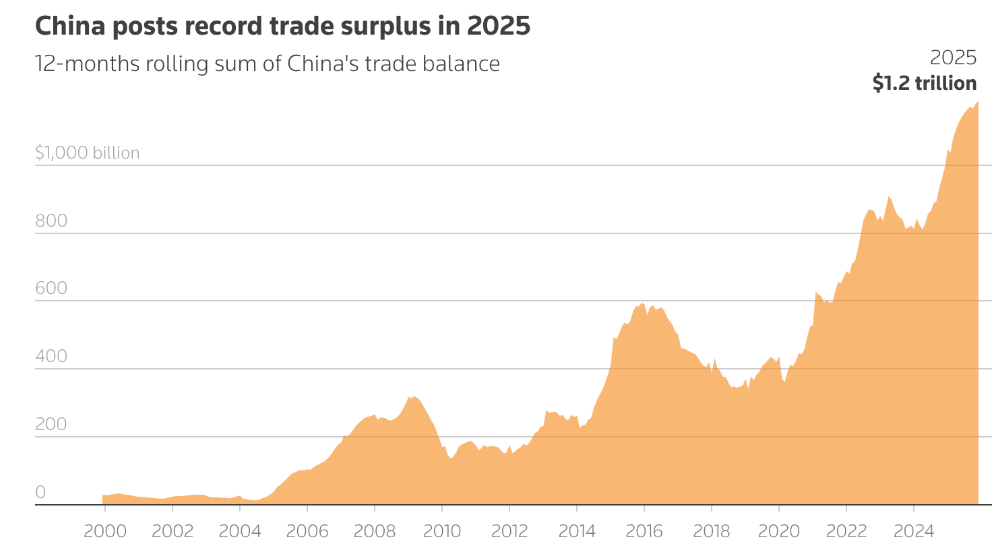

中国是德国最大的单一贸易伙伴。新冠疫情以来,欧中贸易联系进一步加强;与此同时,美中直接贸易则持续大幅下滑。更重要的是,中国整体贸易顺差在2025年膨胀至创纪录的年化1.2万亿美元。

(来源:LESG)

然而,欧洲(默茨周三也强调这一点)最核心的争议之一在于:欧洲认为人民币兑欧元的实际汇率被严重低估,导致欧中贸易的进一步扩张被“扭曲”。

在一场中德商业活动上,默茨鼓励中资企业到欧洲投资,但同时也直言不讳地表示:人民币适度升值将更有利于在不设置壁垒的情况下扩大贸易往来。他是否暗示“若人民币不升,壁垒就可能上升”并不完全明确。但看起来,他在补贴、倾销等一系列长期不满之外,也承受着必须把“汇率问题点出来”的压力。

在与中国总理李强会谈时,默茨表示双方合作存在“非常具体的担忧,我们希望改善合作并使其更公平”。

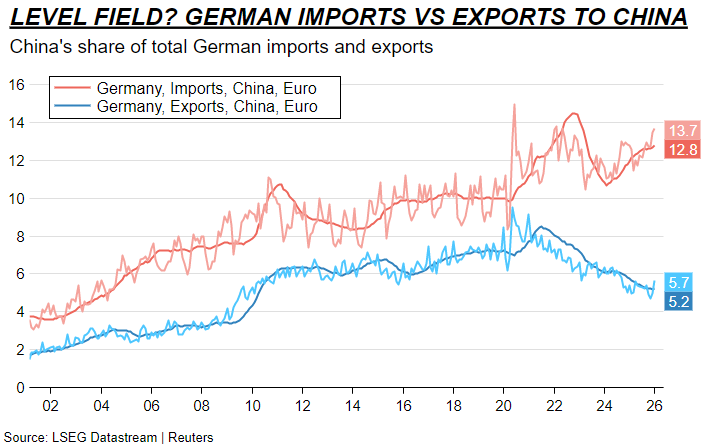

(图表:德国自中国进口上升,但对中国出口下降。)

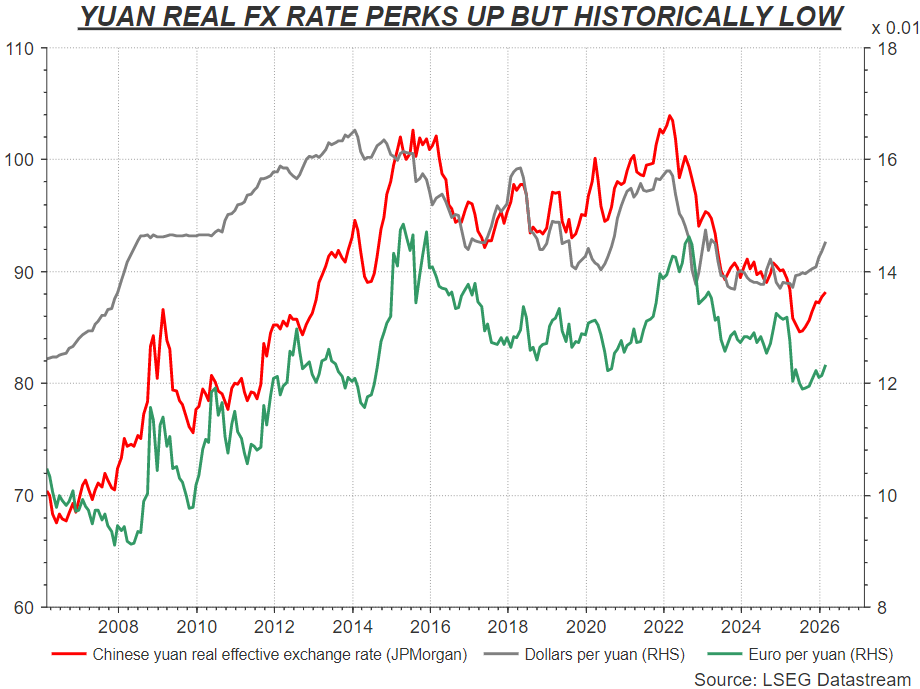

“40%的真实汇率变动”

那么,欧元/人民币汇率对欧洲究竟有多令人担忧?中国是否已经在“悄悄”放任人民币升值?

如果只看今年人民币兑美元的升值,确实能看到强烈的本地“卖美元”迹象——尽管有报道称,去年12月和今年1月国有大行曾大力度干预,以放缓人民币升值。人民币兑美元已连续九个交易日走强,过去一年累计升值约5.5%,达到近三年来最强水平。尚不清楚这是否因为出口商担心进一步损失而提前抛售美元,还是因为中国顺差扩大、手上美元更多。

但与欧元相比则不同:尽管本月人民币兑欧元也小幅走强,过去一年整体几乎没有变化,欧元/人民币基本回到六年前疫情爆发时的水平。

(图表:人民币“真实价值”回升但从历史看仍偏低)

表面上看,这种稳定正是欧洲不满的核心之一。

自疫情以来,中国处于“半通缩”状态,生产端投入成本几乎持平;而欧洲生产者的相应成本累计上升了35%—40%。由此形成的“真实汇率优势”也大致是同一量级——对中国竞争对手而言,相当于获得了35%—40%的成本/汇率优势。

(图表:欧洲的真实问题——生产投入价格差距“巨大”。)

换个角度看:人民币对一篮子贸易加权货币的实际有效汇率(REER)过去一年有所回升,但仍比四年前低16%。

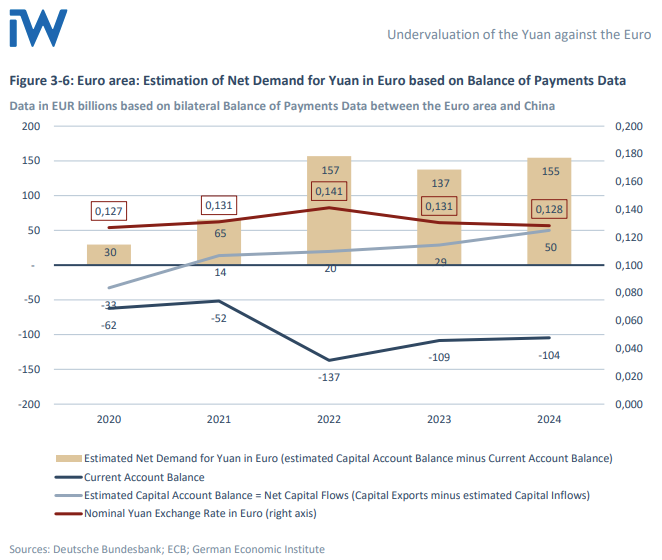

德国经济研究所的Juergen Matthes去年在一篇论文中详述了这一问题。他认为,德国对华货物贸易逆差自2020年以来几乎扩大至原来的四倍,主要由“巨大的生产者价格分化”推动,同时欧元兑人民币出现了高达40%的真实升值。

马特斯更进一步指出,显著的汇率操纵很可能是重要原因。他援引国民账户与证券投资流数据,认为2020年至2024年期间应当出现约1,250亿欧元的人民币需求,但并未在汇率上体现出来。

他写道:“这些发现为汇率操纵提供了强烈迹象。”并称“欧洲工业正受到严重威胁,迫切需要采取贸易政策行动,以重建公平竞争环境”。

(图表:IW关于欧元区对人民币净需求。)

中国不愿让汇率根据成本差距进行调整,反映出其在实现高增长目标上仍持续依赖出口。而国内需求仍然疲弱,原因包括房地产低迷与人口结构恶化。

未来走向无疑还将受到地缘政治巨变的塑造。欧洲必须在两个相互对立的经济超级大国之间进行艰难平衡。

但正如华盛顿所做的那样,欧洲现在也需要把“更强的人民币”明确摆上谈判桌。否则,北京有充分的动力继续压住人民币的升值空间。