掏空家庭钱包,把钱送到能源巨头口袋——特朗普在选举年打伊朗的巨大风险?

2026/03/11 23:23来源:FX168

FX168财经报社(亚太)讯 到目前为止,美国股市主要指数相当从容地承受住本月这轮油价冲击,因为投资者预期,能源成本上升对整体GDP的打击只会是“擦伤式”的。不过,这种韧性掩盖了一种可能具有毒性的转变:收入正从家庭转移到“能源巨头”手中,而在选举年,这也蕴含着巨大的风险。

由于伊朗战争的规模和持续时间仍充满不确定性,能源价格大幅且剧烈波动,使得未来一年油气成本看起来将结构性走高。与此同时,市场对食品价格的担忧也开始升温,因为化肥运输也在中东海湾地区遭遇阻碍。

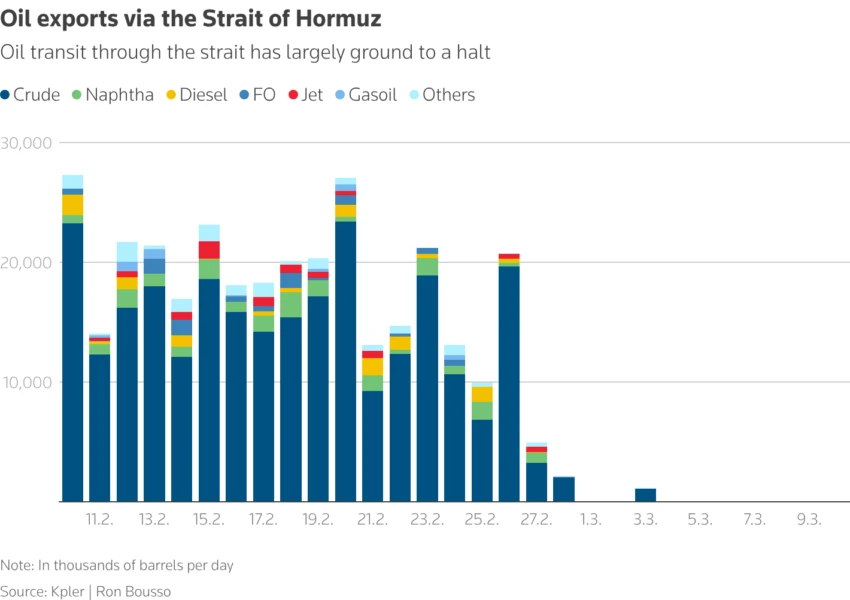

(来源:Kpler)

对于美国国内大量石油和天然气的生产商及出口商而言,这显然是一笔巨大的意外之财。而且,与中东或其他地区的竞争对手不同,美国并不存在安全威胁,也没有运输受阻的问题,能够顺利将产品送达市场。

Carlyle策略师Jason Thomas指出,在过去12个月里,美国能源贸易按年化计算已实现接近1000亿美元的顺差,而油气价格飙升只会让这一顺差进一步大幅扩大。

他写道:“更高的汽油价格仍然可以被视为对美国消费者征收的一种‘税’,但如今这部分压力,被国内收入增加所抵消——而这种收入增加,在2007至2008年那轮能源价格冲击时期并不存在。” 他指的是那段18个月内油气价格大约上涨三倍、并使美国GDP减少逾1%的时期。

影响不大

但由于美国如今已成为20世纪50年代以来首次实现石油产品净出口的国家,那么再沿用2007至2008年那种GDP受损假设——即在类似的油价上涨幅度下,美国经济增速可能被腰斩——如今看来就明显不准确了。

Apollo Global首席经济学家Torsten Slok提出的一套“速算表”——基于美联储模型构建的一种快速经验法则——显示,即便原油价格持续高于每桶100美元直到2027年,这种冲击对经济的影响也会随着时间推移而减弱,最终只会对宏观经济造成较小的总体影响。

他指出,虽然对整体通胀的净影响可能高达0.7个百分点,但对实际GDP、失业率和核心通胀的影响仅为0.1个百分点。

他说:“美国是石油净出口国,而且多年来能源效率已显著提高——这意味着,与历史水平相比,美国经济每单位GDP所消耗的石油更少,(因此)有助于削弱价格飙升带来的整体负面影响。”

不过,并不是所有人都认为,如果这场冲击持续下去,情况会如此风平浪静。

摩根士丹利估计,如果由供应冲击推动的油价上涨25%持续四个季度,那么美国实际GDP将下降约1.5%,其中大部分损害会发生在最初三个季度。

但问题在于,即便GDP表现仍相当稳健,几乎所有人也都承认,更高的能源价格,以及更广义上的通胀,实际上等同于对家庭征税。

选举年压力

如果持续性油价冲击对GDP的影响真像一些人所说的那样有限,那么真正发生的事情其实只是:资金从本已捉襟见肘的家庭,被重新分配给了国内能源企业。

政府当然可以出手补贴家庭、起到缓冲作用,但那不过是把负担转移到本已吃紧的财政部身上,而最终仍会回到公众头上。

自新冠疫情以来,美国总体通胀居高不下所带来的政治毒性,早已有充分记录——即便美联储更关注剔除食品和能源后的核心通胀,也是如此。

而在中期选举年,华盛顿对这一问题的敏感度只会更高。这也解释了为何华尔街似乎坚信,这场冲突将受到控制,经济增长会继续前行,因此市场应该逢低买入。但如果一场对家庭钱包的掏空,最终只是把钱送进美国国内油气企业的口袋,那么选民未必会买账;尤其是如果他们认为,这轮油价飙升本来就是由美国军事行动所引发的。