中国年末重磅会议即将召开!重点涉及的政策领域包括……

文/Becky2025-12-05 12:34:05来源:FX168

FX168财经报社(亚太)讯 中国领导人预计将在本月的重要政策会议上继续坚持以制造业为主导的增长战略,尽管国内外呼吁加快向消费驱动转型的声音日益增强。

中共中央政治局通常在12月上旬召开会议,随后数日将举行中央经济工作会议。虽然这些会议的公开表述不会包含具体的政策措施,但它们往往能够反映决策层的政策重点。

今年的会议是在国内需求显著走弱的背景下召开。政府尝试以育儿补贴等渐进式措施刺激消费,但目前似乎面临的压力仍不足以推动大规模改革,例如扩大社会保障体系。

贸易形势缓和使制造业仍成重心

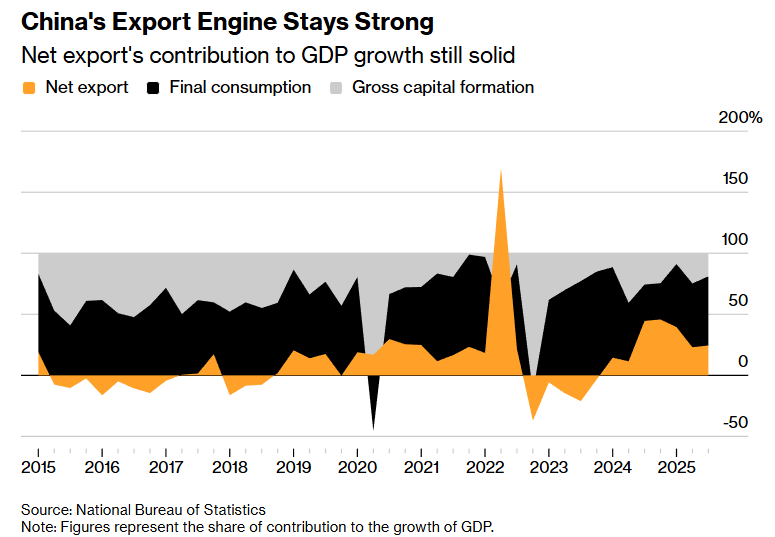

全球第二大经济体在与美国的第二轮贸易战中基本安然无恙。近期与特朗普政府的紧张关系出现缓和,加上今年中国出口表现异常强劲,很可能让中国领导层继续聚焦先进制造业和科技发展,即便这可能加剧全球贸易失衡。

Pantheon Macroeconomics首席中国经济学家Duncan Wrigley在周三的网络研讨会上表示:“总体来看,政策制定者对今年的表现相当满意,尤其是在贸易方面 。”他称,关键信号将是“升级制造业、推动科技发展的基本路径被证明是有效的,并且他们将继续深化这一方向”。

(来源:彭博)

在美国总统特朗普于2025年初发起新一轮贸易战之际,中国出口却逆势大增,使得今年以来的贸易顺差接近创纪录的9650亿美元。

(来源:彭博)

与此同时,据彭博社报道,国内零售销售录得自2021年以来最长的放缓周期,投资出现历史最大降幅,而房地产市场疲弱到私营数据机构被要求暂停公布销售数据。

一些知名中国经济学家呼吁北京采取更强力的措施,例如推动人民币升值或者重启类似2008年的刺激计划。包括美国财政部长斯科特·贝森特(Scott Bessent)在内的海外官员则敦促中国采取更有力举措提振消费,降低对海外市场的依赖。不过,在特朗普放缓对华“最激烈攻势”后,经济学家警告不要期待习近平主席及其团队作出重大再平衡。

彭博经济研究指出:“总体而言,我们预计现行政策不会出现重大变化——财政政策保持相对积极并具刺激性,货币政策维持小幅宽松,同时继续加大力度遏制恶性竞争和房地产下行。细节将勾勒未来增长前景的重要轮廓。”

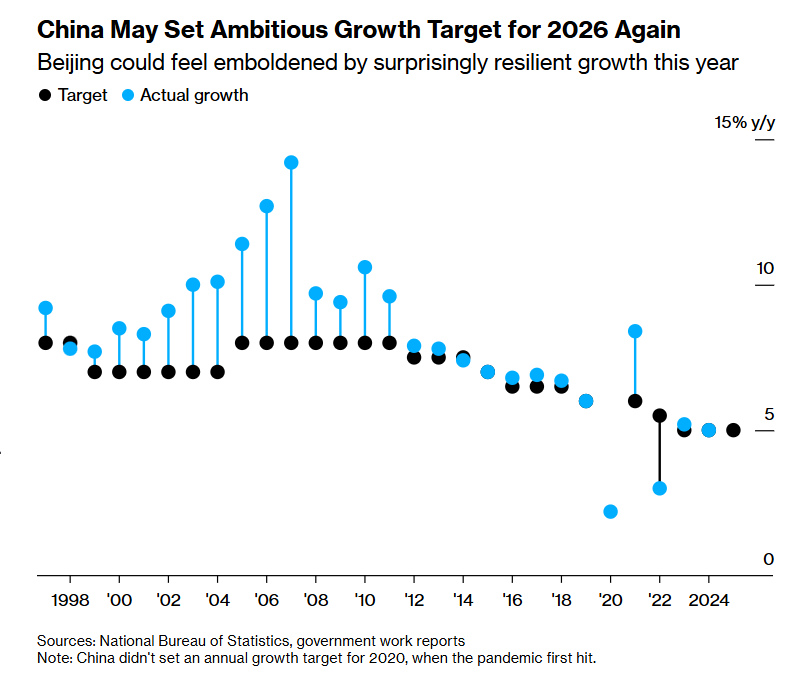

根据彭博整理的13家银行和研究机构预测,其中10家预计政府将在会议中支持为2026年设定约5%的增长目标,与今年相同,但这一目标将在明年3月的全国两会上正式公布。

部分分析师认为下调目标至4.5%至5%的区间仍有可能,但这可能进一步打击已经脆弱的经济情绪,尤其是在房价处于多年低位的情况下。

由于2026年是新五年规划周期的开端,官方更倾向确保增长“开好局”。中国也计划到2035年实现人均GDP的大幅提升。

除政治局和经济工作会议的公开表述外,明年1月各省级政府公布的增长目标也将释放更明确信号。

以下为经济学家预计在会议上会重点涉及的政策领域:

一、财政政策

官方明年可能继续维持“更加积极”的财政立场,以应对家庭与企业信心疲弱。多数经济学家预计2026年预算赤字率将仍设为GDP的4%左右,与2025年相当。

市场也将密切关注专项国债和地方债的发行规模。预计专项主权债和地方政府专项债额度将获提升。

尽管如此,领导层大概率会重申控制地方债风险的决心——特别是在10万亿元隐性债务置换计划已进入第三年之际。

此外,如果中美贸易摩擦再度升温等风险出现,北京也可能在2026年年中之后加码财政刺激。

二、货币政策

去年政治局会议的重大变化之一是引入“适度宽松”货币政策的表述,这一措辞预计将延续至2026年。

尽管去年出现信号性转向,但今年大规模宽松并未兑现——部分原因是出口表现强劲。

中国人民银行今年仅下调政策利率10个基点,远低于市场预期的40–60个基点,是自2021年以来最小的降息幅度。

利率进一步下调受多重因素制约:现行利率已逼近银行体系盈利风险区间,同时担心推高部分资产泡沫。央行近期也释放更谨慎的态度。

据渣打银行预测,明年第一季度可能先降准,其后在第二季度实施降息。

三、刺激消费

花旗银行经济学家表示,支持消费者购买商品的3000亿元补贴计划有望延长至明年。也有观点认为政策重心可能转向服务业。

京东首席经济学家Shen Jianguang表示,为避免家庭开支骤降,全国可能会发放服务类消费券或补贴。

包括余向荣在内的花旗团队认为,中国政府有“充分理由”在2026年设定消费占GDP比重提高1个百分点的目标,作为未来五年“大幅提升”该比重的起点。

四、房地产纾困

中国房地产市场已连续四年下行,经济学家普遍认为这种收缩将延续至2026年。因此,多方呼吁北京加大扶持力度。

中信证券首席经济学家明明团队近日表示,可能出台的措施包括设立房地产平准基金、政府回购住房用于保障房建设,以降低库存。

其他分析师预计政府将提供购房补贴。摩根士丹利测算,若要扭转市场情绪,政府可能需要每年投入近4000亿元。

五、治理“内卷”

抑制过度竞争(俗称“内卷”)几乎确定将继续成为2026年的政策主题之一。在通缩压力和利润率遭挤压的背景下,企业投资和创新能力受到限制。

但政府必须保持平衡:如果过度削减工业产能,可能导致投资进一步下滑并带来大量失业。目前这项行动仍较为隐性,集中在特定行业。尽管今年部分原材料价格出现反弹,但政策效果整体有限。