今天,太二酸菜鱼也宣布,要入局造车了!

这条消息放在之前估计没什么人信。

但是放到现在,小米跨界造车的战绩还挂在热搜,太二造车让人感觉荒诞,却也隐隐约约感觉有一丝不对劲。

仔细看看推文, “Model 22”“Tiger Bang”“酸菜发酵能源”让人隐隐有些出戏,“仿生鱼骨合金”“鱼鳍仿生轮毂”“鱼眼形状车灯”让人觉得离谱中有一些合理,直到一个“深井冰”制冷系统,让人彻底破防。

哦,原来今天是愚人节。

愚人节第一愚,是太二酸菜鱼。

从太二酸菜鱼这条推送的阅读量、点赞和评论都可以看出来,这个营销的效果并不算差。

短时间内超过10万阅读,上千点赞,被骗到的评论也是刷也刷不到头。

这一会,竟然是酸菜鱼抢了杜蕾斯的风头。

01

太二酸菜鱼这次的蹭热度,蹭得也算高明。

起码反应速度和胆量,是够可以的。

不论是时间节点,还是内容设置,都让人很难不联想到最近的小米SU7。

太二自己筛选放出来的评论中,不仅置顶了“做车的还不如一个做酸菜鱼的专业,雷总还不赶快收购太二?!”这样一条评论,还有人说,“这车比雷子的车漂亮多了”,甚至玩起了“定金不退”的梗。

玩梗没问题,问题在于这种玩梗,适度吗?

先不论小米SU7到底如何,21年3月底,雷军宣布小米造车,24年3月底,小米SU7 正式上市。

这三年间,小米从0到1地完成了造车。

但是太二的PR从策划到完成这个推送,可能不到三周。更快一点,甚至可能也就3天的加班加点。

这相当于拿着画家拿着一个月画的七彩火箭图纸蹭星舰热度,大家都夸这图纸上的火箭比星舰好看,这合理吗?

周鸿祎让哪吒汽车学学雷军的营销,但看来雷军可能也得跟太二酸菜鱼学学营销。

回顾一下杜蕾斯的广告就会发现,杜蕾斯的蹭热度,往往都是蹭事情或者节日的热度正面营销,最终宣传的还是自己或者和主业相关的事情。

杜蕾斯蹭热度,最终让大众形成了一个避孕套=杜蕾斯的认知。

太二酸菜鱼蹭热度,最终酸菜鱼收获了转发抽奖,认真的读者收获了愚弄,小米收获了拉踩。

当然了,肯定少不了人说,愚人节开个玩笑,太认真就没意思了。

蹭热度者,人恒蹭之,那么这篇文章同样也蹭太二酸菜鱼的热度,也就不过分了。

硬要说谁比谁高级,也难以分一个一百步还是五十步。

当然也有不少人会说,小米和雷军同样也会营销,不少新势力哼哧哼哧几年线上线下宣传,赶不上雷军发布会上的几句话。

但营销最终还是要归根到产品上。

雷军当然会营销,不然不可能能从新能源汽车赛道杀出一条血路,但是雷军真的造出来了小米SU7。

太二酸菜鱼呢?

对于大多数人来说,太二酸菜鱼实在是火得莫名其妙。

太二的宣传语是“酸菜比鱼好吃”,可能有人觉得有记忆点,但细究就有些不知所谓。作为酸菜鱼店,重要的本来就是鱼,不是酸菜。难道会有人去酸菜鱼店吃酸菜吗?

回到酸菜鱼上,太二如今已经创立了近10年,但还是只用去骨鲈鱼,只有老坛酸菜鱼一种味型。小程序菜单上还写着,“辣度不可选,备注了也不调整哦”。

这几年来,太二不断增加的只有川菜菜式,但去太二酸菜鱼吃川菜,实在是有点诡异。这种为了简化供应链的“懒”,最终传导出来的就是烦。

单调的菜品注定会让人感到腻烦,菜品一成不变,口味未见得越来越好。

再加上太二“自命清高”,长久以来一直宣称4人以上不接待,服务态度也常被网上遭讨论,酸菜鱼这个本就不算高频消费的餐饮品类,成长表现也就可以看得到了。

太二对于忠实粉丝来说,只剩下了各种脑洞营销以及吃鱼对暗号的玩法。这种状况,在许多已经逐渐下坡的中高端餐饮品牌中相当常见。

毕竟有些粉丝觉得很好玩,但更多人可并不会这样认为。

02

一直以来,太二酸菜鱼和他的“同胞兄弟”怂火锅路线相差不多,都是靠着面向年轻人的反差营销打开局面,但是这种路线已经不再能吃遍天。

对于差异化营销的过分追求,导致了这次的营销事件可谓有些“不择手段”。主要还是,业绩上的“急”传导到了营销上的“急”。

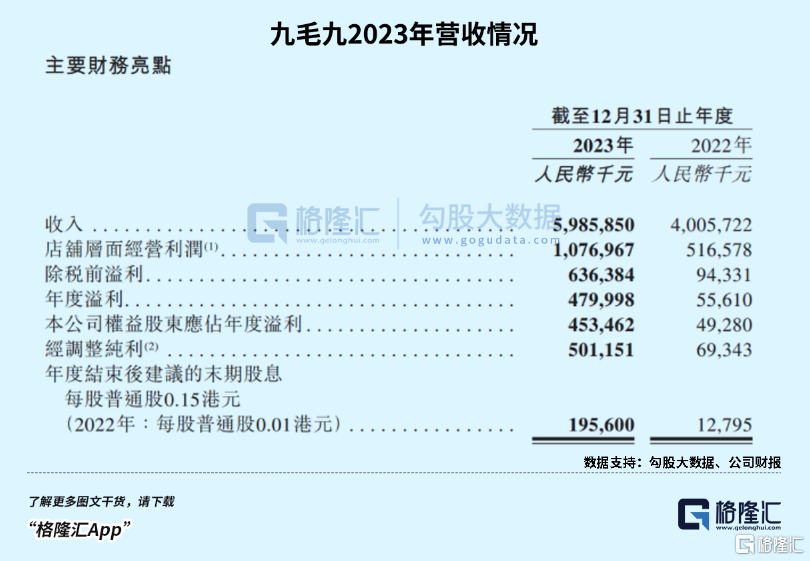

前段时间,太二酸菜鱼的母公司九毛九集团发布业绩,2023年公司实现营收59.86亿元,同比上涨49.43%。归母净利润为4.535亿元,同比上涨820.17%。

财报相当喜人,但是股价就不太给面子。

财报发布之后,九毛九的股价就一路下探。相比23年年初的高点23.94元,今天九毛九的股价已跌至5.64元,跌幅近80%。

市场这么不给面子,因为九毛九的业绩如此突出,很大程度是受到消费复苏的大环境影响,而且2022年九毛九的业绩太差,基数太低。

如果拿2021年的业绩对比,其实九毛九2023年收入增长43.21%,归母净利润增长33.42%,增幅并没有那么亮眼。

九毛九旗下有6个子品牌——九毛九西北菜、太二酸菜鱼、怂火锅、赖美丽烤鱼、那未大叔是大厨、赏鲜悦木。

其中扛大旗的,就是太二酸菜鱼,2023年收入44.77亿元,集团收入中占比74.8%,同比增长44.3%。

太二贡献了九毛九的7成收入,但是恢复并不及预期。

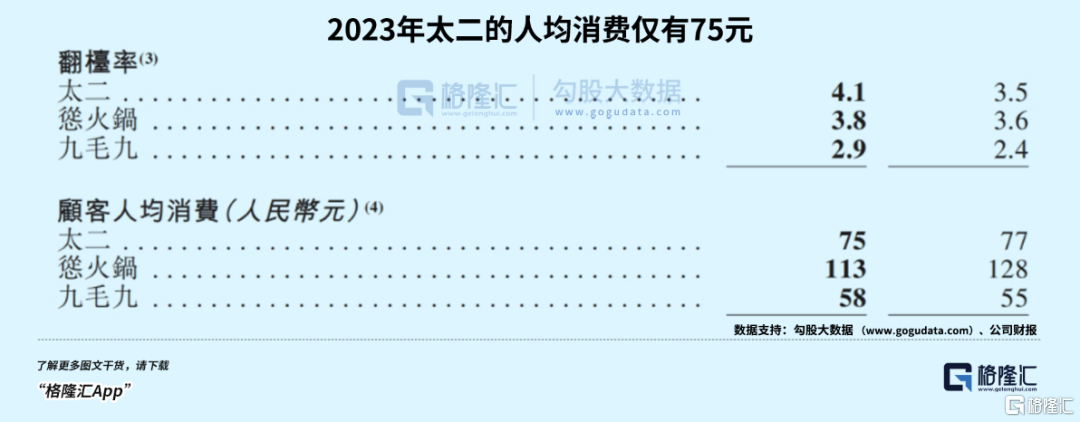

2023年下半年,太二的翻台率只有4.1次/天,甚至不及疫情时期2021年的4.4次/天。有机构研报指出,太二的翻台率只恢复到了2019年的68%。

太二的人均消费也有所下降,这很大程度上来源于太二轰轰烈烈的降价。

去年太二一场轰轰烈烈的直播,把价格打下来,直接把自己打到从大众点评上下架,销量是上去了,但是人均也就这么打下来了。

去年,太二的人均消费仅有75元,相比2022年的77元,又有所降低。

不过说句公道话,人均消费降低是餐饮行业的大势所趋,看看太二的同行,基本都是如此。

去年,海底捞收入为414.53亿元,同比增长33.6%。净利润为44.95亿元,同比上涨174.6%。

但是,海底捞顾客的人均消费从去年的104.9元降到了99.1元,近五年来首次跌破百元大关。甚至在2020年,海底捞的人均消费还在110元以上。

更为难堪的是呷哺呷哺集团。

九毛九和海底捞好歹还处于增长,2023年,呷哺集团已经连续三年亏损,全年归母净利润亏损1.99亿元,三年累计亏损超过8亿。

在人均消费上,呷哺呷哺的人均消费也是从63.9元下降至62.2元,旗下湊湊的人均消费则从150.9元下降至142.3元。

餐饮行业正在越来越难做,这是共识。太二的业绩增长在其中并不例外,但是相对应的,下降的趋势也不会例外。

如果餐饮品牌还是只是会营销,但不会对自身产品和服务的升级打造,路只会越走越窄。

03

尾声

说实在的,太二这次营销确实算是挺好的,起码赚了一大波流量。

但究竟能带来多少流量转化,那就很难说了。

太二这种依靠年轻化的营销加上年轻化的装修,走网红路线的餐饮,搞年轻化的营销确实是挺符合自身定位,但营销只是辅助,真正能长期获得消费者认可的,还是它的产品。

在民以食为天,最为注重一日三餐的中国餐饮界,产品力才是最根本的竞争力,这就是为什么装潢高大上的酒店客流量甚至可能还远不如街边大排档的原因。

走网红路线固然能一时赢得关注,但绝大多少情况下,网红产品的高光周期都很短,太二想要从网红品牌转化成长盛的品牌,还有很长的路要走。(全文完)