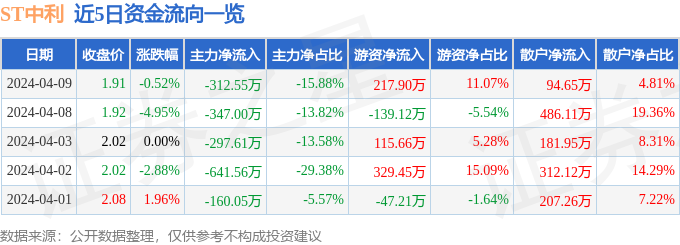

大和发表报告指,中国中免首季收入按年跌9.5%,盈利大致持平,主要因为有效税率下跌,收入受压则受去年同期高基数影响。该行估计,其销售毛利率今年将会继续改善,主要因为公司尝试避免价格竞争,以及清理库存大致已于去年完成,内部管理效益持续提升。旅游复甦将会推动机场销售增长,但人均消费下跌可能拖累整体表现。该行将其今明两年每股盈利预测下调25%至39%,以反映消费市道的压力,将其评级由“买入”下调至“跑赢大市”,目标价由135港元下调至80港元。

分享

文 / Lisa 来源:第三方供稿

大和发表报告指,中国中免首季收入按年跌9.5%,盈利大致持平,主要因为有效税率下跌,收入受压则受去年同期高基数影响。该行估计,其销售毛利率今年将会继续改善,主要因为公司尝试避免价格竞争,以及清理库存大致已于去年完成,内部管理效益持续提升。旅游复甦将会推动机场销售增长,但人均消费下跌可能拖累整体表现。该行将其今明两年每股盈利预测下调25%至39%,以反映消费市道的压力,将其评级由“买入”下调至“跑赢大市”,目标价由135港元下调至80港元。

敬告读者:所有内容不代表FX168财经报社立场,仅供读者参考!FX168提供的交易相关数据及资讯不构成投资决策的依据,由此带来的投资风险和损失由交易者自行承担。

相关文章

2024-04-10 14:22

2024-04-10 14:22

2024-04-10 14:22

2024-04-10 14:22

2024-04-10 14:21

48小时/周排行

最热文章