FX168财经报社(北美)讯 美东时间周一(1月10日)午后,美国股市强势反弹,主要科技股扭转稍早跌势,纳斯达克指数在大跌约2.7%后收复全部跌幅,结束4连跌。

道琼斯指数收盘下跌162.79点或0.45%,报36068.87点;标普500指数收盘下跌0.14%,报4670.29点;纳斯达克综合指数收盘上涨0.05%,报14942.83点。

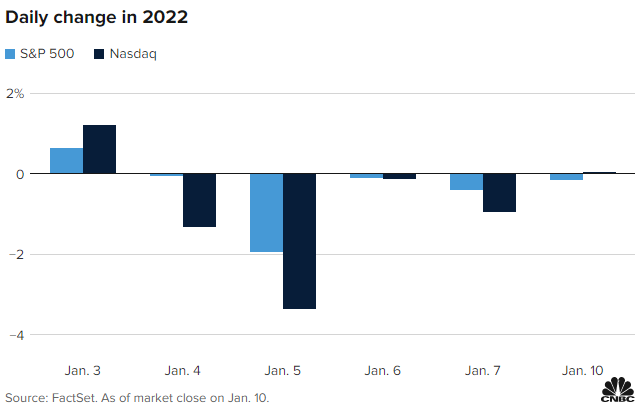

(图源:CNBC)

大型科技股在早盘交易中承受压力,但随着时间的推移,它们得以稳定下来。亚马逊(Amazon)、英伟达(Nvidia)和Facebook的母公司元数据(Meta)在周一上午大幅下跌后,尾盘仅小幅下跌。视频游戏发行商Take-Two宣布收购Zynga后,其股价下跌超过15%。

然而,抛售是广泛的,标普500指数中有超过70%的股票下跌。服装类股耐克(Nike)和Tapestry分别下跌5.4%和4.5%。Lululemon股价下跌超过2%,此前该公司表示,奥密克戎变种影响了其第四季度业绩。

“科技股继续下滑,但投资者忘记了轮动,因此周期性/价值型股也受到了冲击。我们很难指责任何新的消息,相反,过去几周相同的主题和趋势继续严重影响市场人气,特别是刺激措施的退出及其对股市市盈率的影响,”Vital Knowledge的Adam Crisafulli在一份客户报告中表示。

今年股市开局艰难之际,美债收益率飙升。基准的10年期美国国债收益率周一上午一度升至1.8%以上,而去年收盘时接近1.51%。周日,高盛(Goldman Sachs)预计美联储将在2022年加息4次,这表明华尔街越来越期待美联储采取积极措施遏制通胀。

股市在午后交易中脱离低点,因10年期美债收益率回落至1.8%以下。纳斯达克指数周一跌至最低点时,较去年11月创下的历史收盘高点低9%以上,处于回调的边缘。

摩根大通(JPMorgan)首席执行官戴蒙(Jamie Dimon)周一发表了乐观言论,他预计今年经济将强劲增长,尽管美联储今年料将加息超过4次。

戴蒙在第40届摩根大通医疗大会上对CNBC表示:“我认为,今年的增长将是大萧条以来最好的。”

“市场可能会有与经济无关的波动,我认为你需要这种增长来证明市场的合理性。我们在某种程度上预计,随着利率上升,今年的波动性将会很大。”戴蒙补充道。

摩根大通策略师Marko Kolanovic周一在一份报告中表示,投资者应在股市下跌时买入。

本周,经济数据和央行消息将纷至沓来。美联储主席鲍威尔将于周二在参议院委员会的提名听证会上作证,而美联储理事布雷纳德被提名为美联储副主席的听证会定于周四举行。尽管这两场听证会预计都将得到确认,但听证会可能提供有关未来货币政策的关键信息。

DataTrek Research联合创始人Nicholas Colas在一份报告中写道,上周的“10年期美债价格走势都与美联储将如何处理其资产负债表有关。”“我们将在周二得到更多消息,(美联储主席鲍威尔的)提名听证会定于(美东时间)上午10点举行。我们有信心的一件事是:股市波动尚未结束。”

Colas补充称,“他的提名确认听证会将是他进一步向议员和公众保证美联储将专注于在2022年降低通胀的机会。”“我们预计,这将加剧本周的市场波动。”

美国消费者价格指数(CPI)将于周三公布,据道琼斯估计,该指数将较上年同期增长7.1%。衡量批发价格的生产者价格指数(PPI)定于周四公布。

财报季也将于本周开始,金融巨头摩根大通(JPMorgan Chase)、花旗集团(Citigroup)和富国银行(Wells Fargo)将于周五发布季度财报。

今年第一周,三大股指均下跌。标准普尔500指数上周下跌1.9%,纳斯达克综合指数下跌4.5%。道琼斯指数表现抢眼,仅下跌0.3%。

【广告】关注公众号,学习量化投资!