FX168财经报社(北美)讯 2022年6月30日,美光科技(美股代码:MU)发布FY2022Q3财报,数据截止2022年6月2日。

美光科技是创新内存和存储解决方案的行业领导者,通过Micron®和Crucial®品牌提供丰富的高性能 DRAM、NAND 和 NOR 内存和存储产品组合。

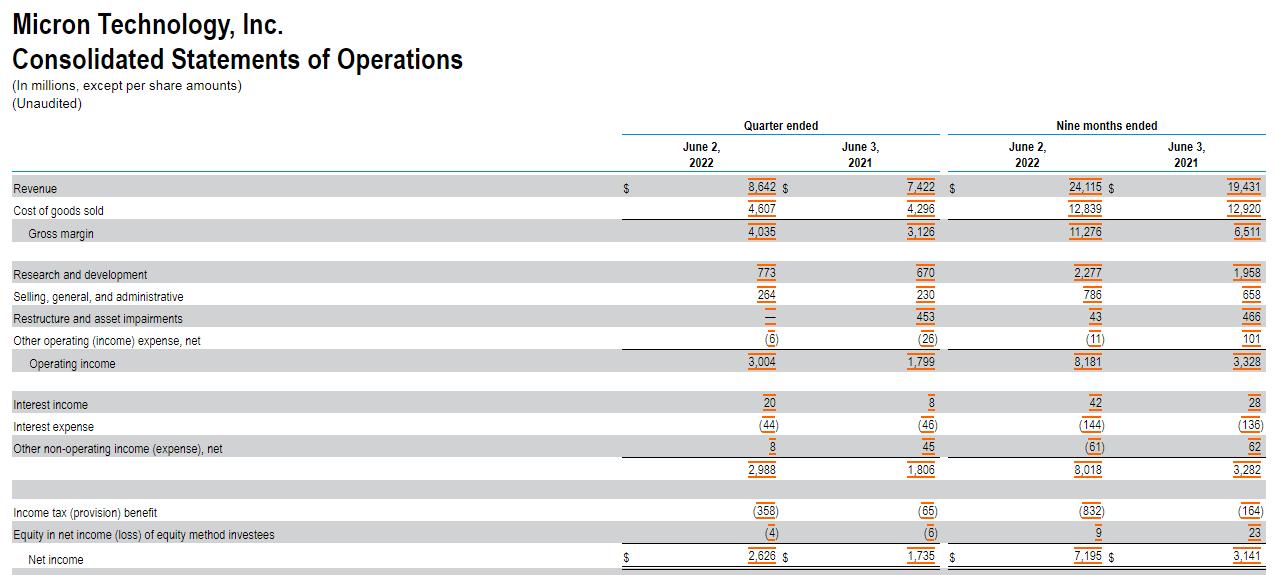

根据财报数据,美光科技FY22Q3实现营收86.4亿美元,符合指引(指引区间为85 -89亿美元),同比增长16%,环比增长11%,主要系汽车、工业、数据中心以及图形市场需求强劲。

从具体细项来看,按产品品类划分:

1、DRAM实现营收62.7亿美元,同比增长15%,增长环比10%,占比73%,占比环比持平,出货量环比上升略超10%,但ASP环比略有下滑;

2、NAND实现营收22.9亿美元,同比增长26%,环比增长17%,占比26%,出货量环比上升接近20%,ASP环比略有下降。

按业务部分划分:

1、计算和网络业务:实现收入39亿美元,同比增长18%,环比增长13%,其中,数据中心收入同比增长超50%,环比增长达两位数百分比,图形业务同比和环比均实现了较为强劲的增长;

2、移动业务:实现收入19.6亿美元,同比下降2%,主要系下游消费电子需求下滑影响,环比小幅改善,环比增长5%;

3、存储业务:实现收入13亿美元,同比增长33%,环比增长15%,其中数据中心SSD收入同比增长一倍以上,季度收入创历史新高,客户端SSD收入环比增长超10%,主要系DRAM在客户端的出货量和份额均实现提升;

4、嵌入式业务:实现收入14亿美元,同比增长30%,环比增长12%,季度收入创下新高。

利润方面,毛利率47.4%,位于指引下限(指引区间为47%-49%),同比增长4%,环比下降0.4%,环比小幅下降主要系NAND收入占比环比提升,同时NAND和DRAM按位元ASP均环比下降;

营业利润31.4亿美元,同比增长33%,环比增长14%,主要系期间费用率下滑;

净利润29.4亿美元,同比增长35%,环比增长20%,其中税收改革影响为1.86亿美元,扣除该税收改革政策影响的经营性净利润环比增速为13%。

现金流方面, FY22Q3的运营中产生了38亿美元的现金,占收入的44%。FY22Q3资本支出为25亿美元。FY22Q3自由现金流为13亿美元。

产品方面,DRAM:公司最先进节点为1α nm,在FY22Q3推出1α nm的LPDDR5,1β nm节点将于2022年底实现量产;HBM2E(HBM的增强版,将多个DDR芯片堆叠并和GPU封装在一起)实现批量出货,该产品成为公司增长最快的产品之一;GDDR6用于图像处理领域,新款1z nm 16GB的GDDR6X于FY22Q3实现了对公司最大图形客户的批量出货,与上一代的1y nm产品相比,该新品的容量提高了一倍,性能提高了15%; NAND:176层NAND销量不断增加,于FY22Q3占公司移动NAND的位元出货量90%以上,同时232层NAND预计将在2022年底前实现量产。

根据美光科技的财报会议纪要,对于下游市场的展望:

PC市场:许多因素影响了不同地区的消费者对于PC的需求。因此,不同于2021年PC销量的强劲增长,公司预计2022年PC销量将同比下降10%。相比之下,行业和客户对2022年PC单位销售额的预测与年初大致持平。公司预计2022年每单位PC内存和存储内容的增长趋势将保持良好,这得益于企业PC的混合式转变以及新架构中内容的增加,例如Apple M1芯片的Ultra平台,该平台具有高达128GB的DRAM。

公司拥有强大的产品组合并在市场中处于有利地位。公司正在引领DDR5转型,并预计随着多个客户推出下一代笔记本电脑,公司DDR5的收入将继续增长;非内存材料订单可获取性的提高也将有利于公司交付DDR5产品。此外,公司继续在客户端QLC SSD技术方面处于行业领先地位,并预计QLC NAND在FY22Q4及以后的176层NAND位元出货量中所占的百分比将增加。

图形市场:在FY22Q3,公司图形业务营收环比和同比均实现高两位数百分比的增长,这得益于公司产品和客户的稳固合作关系,公司将继续成为图形领域的行业性能领导者。公司在FY22Q3宣布了新款1z nm 16GB的GDDR6X的批量出货,与上一代的1y nm产品相比,其容量提高了一倍,性能提高了15%。GDDR6X以24GB/s的峰值带宽得益于公司突破性的PAM4信号传输技术,市场上没有其他内存供应商能够提供此级别的功能或性能。公司还开始向公司最大的图形客户批量出货最新的1z nm 16GB的GDDR6产品。

移动市场:虽然FY22Q3移动业务收入同比略有下降,但由于强大的客户合作伙伴关系和产品执行力,该业务仍实现了环比增长。公司对于智能手机业务2022年销量的预期大幅下降,公司现在预计2022年智能手机销量将同比下降中个位数百分比,这远低于行业和客户的中个位数百分比增长方面的预期。公司预计5G出货量将增长,在2022年将占智能手机位元出货量约50%。5G的增长也将推动DRAM和NAND的更高需求,公司将继续在领先的节点上提供移动客户认证和提升移动产品的出货。在FY22Q3,公司通过业界首次推出1α nm的LPDDR5,扩大了 1α nm LPDRAM 的领导地位。此外,176 层NAND占公司移动NAND的位元出货量90%以上。

汽车和工业市场:美光在快速增长的汽车和工业终端市场中,占据了较大的市场份额并成为相关产品质量的领导者。在FY22Q3,公司在汽车和工业方面都取得了创纪录的收入。在整个周期中,这些市场的毛利率也表现出更高的稳定性。汽车市场的增长受到强劲需求的推动,而强劲的需求仍然受到汽车产量的制约。随着OEM厂商架构发生重大改变来支持ADAS、信息娱乐系统和电动汽车,公司认为汽车领域的增长十分强劲。在FY22Q3,汽车市场发布了几款ADAS功能丰富的新款EV,包括福特F-150 Lightning、梅赛德斯EQS SUV和EQE轿车以及宝马iX1。公司预计汽车市场在DRAM和NAND方面将有一个强劲的增长率,大约是DRAM和NAND整体市场CAGR的两倍,因此公司在这个市场的实力地位将变得越来越重要。

公司的工业物联网业务在FY22Q3实现了创纪录的收入,这体现了各种终端市场应用的广泛增长。随着工业客户热衷于提高工厂自动化和数字化程度,公司看到了这个市场的长期持续增长动力。

财报点评:

美光在FY22Q3取得了强劲的业绩,达到了创纪录的季度收入和13亿美元的自由现金流。FY22Q3总收入为86亿美元,环比增长11%,同比增长16%,大多数终端市场增长强劲。

在终端市场方面,人工智能、云应用、电动汽车和5G成为长期需求的驱动因素,内存和存储行业发展好于整体半导体行业。美光产品组合在高增长市场中具备品牌影响力,并且产品结构持续改善。在FY2021,45-55%的收入来自更成熟的手机、PC和消费电子市场,这一比例将转变,预计到FY2025,38-62%的收入将来自数据中心、汽车、工业及网络图形等市场,其中一些终端市场也表现出更加稳定的盈利能力。

数据中心是当今内存和存储的最大市场,人工智能和内存密集型工作负载的快速增长确保了该市场将在十年内保持强劲增长。世界各地的企业都在投资数字化并从数据中提取更多价值,这仍然是提高效率和推动竞争优势的主要方法之一。