准备好现金,等待9月份股市的曙光再现!

2022/08/23 03:58来源:第三方供稿

本文转载自汉邦金融:上周美联储发布的7月份会议纪要并没有太多新意,未来的加息计划将根据经济数据而定。投资者经历了连续四周的大涨之后获利回吐,上周三大股指齐跌。本周的美联储杰克逊霍尔经济研讨会将会给市场放出更多的加息计划的信号,投资者处于观望状态。预计今后几周股市会在一定的区间内波动。准备好现金,9月份也许是大幅加仓的关键时间点。

美国

最近一年S&P 500指数(图源:CNBC)

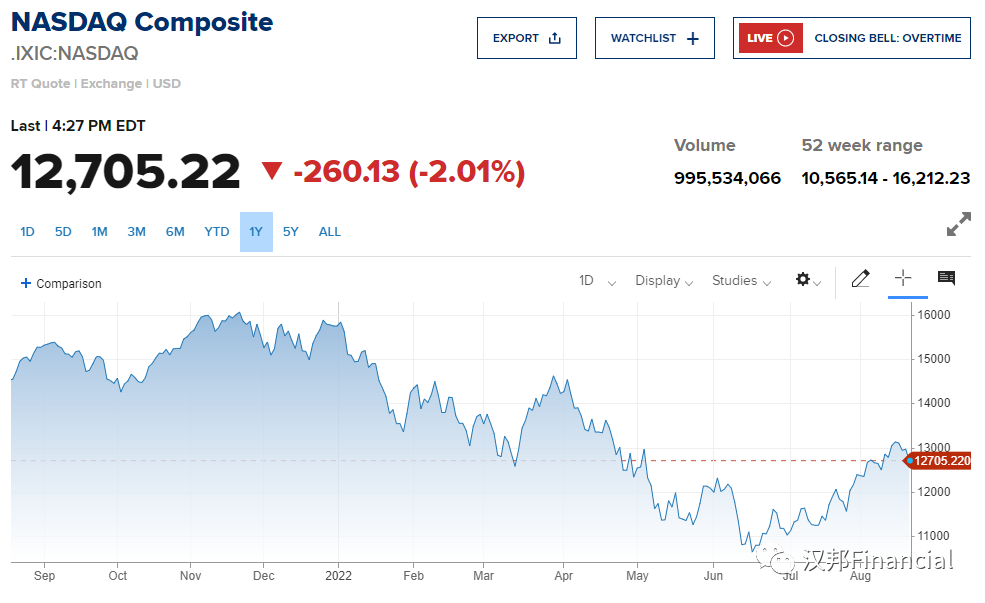

最近一年纳斯达克指数(图源:CNBC)

上周市场回顾

上周五标准普尔500指数以4228.48收盘,较前一周下跌1.21%。

道琼斯工业平均指数以33706.74收盘,较前一周下跌0.16%。

纳斯达克综合指数以12705.22收盘,较前一周下跌2.62%。

基准10年期美债收益率为2.974%。

VIX恐慌指数周五为20.6。

经济数据

美国商务部上周三表示,7月份的总体零售额与6月份相比持平,燃油和汽车销售量下降,掩盖了其他类别零售的较好表现。剔除汽油和汽车销售,7月份的零售额比6月份增长了0.7%。和2021年7月相比,美国零售销售额同比上升10.3%,其中,加油站销售同比上升39.9%。

从另外一个角度看,消费者支出似乎仍然坚挺,这可能进一步缓解对经济已经陷入衰退的担忧。

分析与展望

上周市场

上周初,市场延续了从6月低点反弹的势头。在股市连续上涨5个交易日后,上周三,三大股指下跌,因市场衡量美国经济数据影响以及美联储政策前景,波动延续到了周四,股市涨跌互现。上周五,在股市连续涨了四周之后,投资者获利回吐,加息的担忧又笼罩着投资市场。大型成长股和科技股引领大盘抛售,三大指数全面下跌。

美联储加息

上周三美联储公布了7月份的会议纪要,内容并无新意。美联储下一次大幅加息将视经济数据而定,而不是在9月份一定要加息75个基点。

美联储纪要公布后,美股跌幅收窄,三大指数集体刷新日高,从当日低点回升,不过反弹势头未能延续至收盘,最终三大股指均收跌。

但是,圣路易斯联储主席James Bullard上周四的言论让投资者对加息放缓的希望戛然而止,美股夏季涨势暂停。James Bullard倾向于在9月份连续第三次加息75个基点,而旧金山联储主席Mary Daly表示,下个月加息50或75个基点是”合理的” 。

美联储决心想要降低通胀,但同时也不想让经济过冷或过热,现在局势很微妙。现在市场所有的目光都集中在美联储下周举行的杰克逊霍尔(Jackson Hole)央行年会上,等待美联储放出何种利率走势信号。

市场现状和走势

自美联储7月会议纪要显示政策制定者在通胀大幅回落之前不会考虑撤回加息后,自周三以来投资者情绪一直不温不火,处于观望状态。

标准普尔 500 指数已从6月中旬的低点回升近16%,已经收复失地50%。从二战以来,每当标普指数收复50%的熊市价格跌幅,虽然有几次重新测试了之前的低点,但是从未创下更低的低点。现在的市场一直非常有弹性,今年的熊市可能已经触底。即使今后一个多月股市时有回落,但是可能不会再跌倒之前的3622点。3700点应该是谷底,依然是另一个买入的好时机。

而且,标准普尔 500 指数正迎来 2009 年以来最好的财报季涨幅。迄今为止,第二季度季度利润率环比下降,但是美企收益超过中位数约7%,今后几个季度可能会更高。

在高通胀压力下,消费者减少了在可自由支配商品的支出,导致零售商Target 季度收益下降90%。供应链紧张问题仍给很多商业巨头例如Deers带来收益上的压力,诸如此类的美国大型企业的未来利润可能会削弱市场继续上涨的势头,今后大波动还会持续。

加拿大

最近一年S&P/TSX指数(图源:CNBC)

上周市场回顾

上周五S&P/TSX综合指数以20111.38收盘,较前一周下跌0.34%。

上周五,伦敦布伦特10月原油期货为96.15美元/桶。

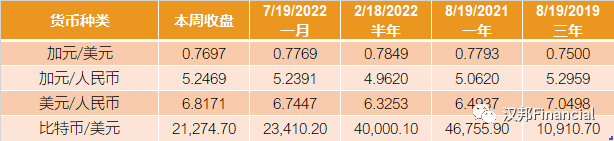

上周五1加元兑0.7697美元;1加元兑5.2469人民币。

经济数据

早些时候的数据显示,由于汽油价格上涨和汽车经销商的销售额增加,加拿大 6 月份零售额增长 1.1%,轻松超过预期,但预计7月份销售额下降。

分析与展望

在下周即将到来的财报季之前,多位分析师纷纷下调加拿大六大银行的利润预估和12个月目标价。

Canaccord分析师Scott Chan表示,他将银行经调整后的每股收益预期平均下调了5%,因为银行业面临着一系列宏观经济的逆风,包括高通胀、住房市场放缓和对衰退的担忧。不过,他仍预计平均收益同比增长1%。

Scott Chan还预计,银行第三季度的信贷损失拨备将更为保守,投行部门将出现疲弱。因此,他将目标价格平均下调了约4%,银行板块的预期总回报率为约13%。

房地产市场

根据RE/MAX Canada上周四发布的一份新报告,尽管许多加拿大购房者仍在观望,但在房价大幅下跌的情况下,全国一些地区的房地产买家被吸引回市场。报告发现,与今年第一季度相比,大多伦多地区40%的社区和31%的大温哥华社区第二季度的房屋销售均出现增长。

由于借贷利率飙升,加拿大两大房地产市场的独立房屋价格自今年早些时候触及峰值以来已经大幅下跌,这为更多的人购买独立屋提供了动力。

房地产市场地震仍未结束。Desjardins 预测,到2023年底,加拿大的平均房价将从今年2月达到的峰值下降近 25%。

石油

油价上周四上涨,因美国燃料库存减少和预计俄罗斯供应将在今年晚些时候下降,抵消了对发达经济体潜在衰退可能削弱需求的担忧。

较早时,石油出口国组织(OPEC)新任秘书长Haitham Al Ghais表示,暂时难以估计OPEC 在9月会议的产量决定,政策可能性包括减产。他又称,市场对中国原油需求疲弱的看法属于过度悲观,相信今年需求仍会保持强劲。

OANDA分析员Ed Moya认为,Al Ghais的说法反映,OPEC 并不希望油价继续下跌,消息对油价有利好作用。

中国大陆和香港

最近一年上证指数(图源:CNBC)

最近一年恒生基准指数(图源:CNBC)

上周市场回顾

上周五上证指数以3258.08收盘,较前一周下跌0.57%。

沪深300指数以4151.07收盘,较前一周下跌0.96%。

恒生指数以19773.03收盘,较前一周下跌2%。

上周五,人民币兑美元汇率接近6.8171。

分析与展望

中国央行上周一出人意料地将政策利率下调了10个基点,这是自1月份以来的首次下调,此前政府报告显示7月份经济失去动能。 香港股市因此从一周低点反弹,但由于对中国经济放缓的担忧,以及腾讯,吉利汽车,澳门银河娱乐等行业领头羊的企业盈利令人失望,恒生指数本周下跌2%,在20000点关口附近挣扎。

另外一个威胁股市继续上扬的因素是中美之间的紧张局势加剧。美国和台湾即将开始贸易谈判,对此,中国回应称,会谈对其“国家主权和领土完整”构成威胁。 上证综合指数周线下跌0.57%。

降息

根据彭博追踪的经济学家的估计,中国的一年期贷款最优惠利率可能下降10个基点至3.6%。五年期利率可能会下调相同幅度至4.35%。两种利率都是在每月20日通过汇总18家商业银行的报价水平确定的。1年期利率自1月以来一直保持不变,而5年期利率上次下调是在5月。

万和证券分析师潘玉新表示,政策制定者需要加强稳增长措施,保持货币政策宽松。鉴于贷款需求疲软、新冠疫情爆发和国外通胀,市场对经济复苏前景仍持谨慎态度。”

国际市场

最近一年德国DAX30指数(图源:CNBC)

最近一年英国富时100指数(图源:Hargreaves Lansdown)

上周市场回顾

上周五,日经225指数以28930.33收盘,较前一周上涨1.34%。

上周五,德国DAX 30指数以13544.52收盘,较前一周下跌1.82%。

上周五,英国FTSE 100指数以7550.37收盘,较前一周上涨0.66%。

分析与展望

全球货币紧缩仍在继续。挪威和菲律宾央行分别将基准利率上调0.5个百分点缓解国内经济的压力。与此同时,德国央行行长表示需要更多加息,即使欧洲陷入衰退。

欧洲市场周五收盘走低,泛欧STOXX 600指数中旅游和休闲类股领跌,本周该指数下跌0.8%。 欧洲市场也在追踪全球不确定性,投资者在衡量货币政策计划并继续消化企业收益报告。

市场信息

Stock Index股票指数

Commodity商品

Currency货币汇率

投资多样化可以抵消无知的副作用。

Disclaimer 免责声明

本文稿中包含的信息仅供参考,并不旨在提供特定的投资,保险,财务,税务或法律的建议。文稿可能包含有关经济和投资市场的前瞻性陈述。前瞻性陈述并非对未来业绩的保证,鼓励您在做出任何投资决定之前,仔细考虑风险,并咨询有关专业人士。