汉邦金融:美联储变得更加鹰派,股市底部正在形成

文/夏洛特2022-09-29 05:11:24来源:第三方供稿

美联储变得更加鹰派,在周三增加利率75个基点的基础上,还预计在今年剩下的两次会议上至少分别加息75个基点和50个基点,预计到今年年底联邦基金利率将升至 4.4%,到 2023 年底升至 4.6%。

市场已经跌破了6月中旬的最低点,尤其是与经济衰退紧密相连的工业、非必需消费品和高科技股票,预计股市还会继续承压几周。不过,股市正处于触底过程中,因为个人消费支出价格指数(PCE)和消费者物价指数(CPI)都在放缓,较低的通胀数据应该让美联储有信心在不久的将来转向暂停加息。11月初开始,投资者担忧的几个情况可能会变得相当明朗,包括俄乌战争、对欧洲能源危机有利的冬季预测以及美国中期选举的解决等。股市可能会在11月左右出现大幅反弹。

美国

上周市场回顾

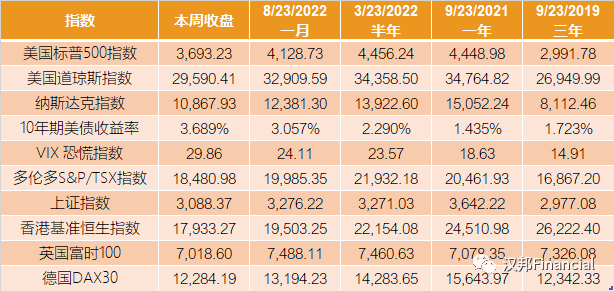

上周五标准普尔500指数以3693.23收盘,较前一周下跌4.65%。

道琼斯工业平均指数以29590.41收盘,较前一周下跌4%。

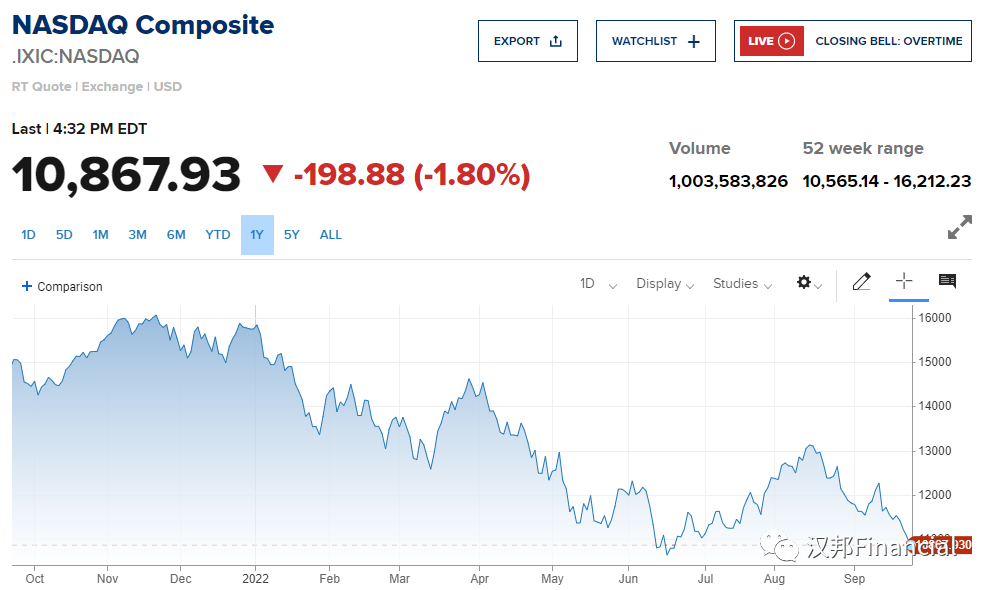

纳斯达克综合指数以10867.93收盘,较前一周下跌5.07%。

基准 10 年期美债收益率为3.689%。

VIX恐慌指数周五为29.86。

分析与展望

上周市场

上一周,投资者的正关注定于周二开始的美联储政策会议,以及下一个财报季将于10月开始前的企业业绩指引。周一股市收盘走高,但周二的抛售令股市大幅下挫。在美联储周三连续第三次将利率上调75个基点,并预计未来还将大幅加息以抑制通胀之后,股市下跌。

周四周五股市连续下跌。标普500指数已经跌破6月中旬的低点。道指跌破6月收盘低点和30,000点关口,几乎进入熊市。投资者仍然担心美联储的鹰派加息政策会引发经济衰退。 工业、非必需消费品(单周下跌7%)、能源(单周下跌9%)成长型科技和半导体行业均受到打击。与此同时,防御型股票表现优异。

美联储

当前的通胀率接近上世纪80年代初以来的最高水平,为抑制通胀,美联储将联邦基金利率从目前的 2.25% 至 2.5%上调至3%-3.25%的区间,是2008年初以来的最高水平。上周三,美联储连续第三次将基准利率上调75个基点,并暗示将继续加息。这次会议的预测显示,美联储预计在今年剩下的两次会议上至少分别加息75个基点和50个基点,预计到今年年底联邦基金利率将升至 4.4%,到 2023 年底升至 4.6%,这高于今年年中的 3.4% 和之前的 3.8% 。

加息的同时,美联储还希望今年的总体通胀率能够降至5.4%,美联储首选个人消费支出价格指数(PCE, Personal Consumption Expenditure Price Index)作为衡量通胀的指标。该指数显示,7月份通胀率为6.3%。经济预测的摘要认为,到2025年,通货膨胀率将回落到美联储2%的目标。

除去食品和能源的核心通货膨胀率预计今年将下降到4.5%,与目前的4.6%相比变化不大,最终将在2025年下降到2.1%。(个人消费价格指数一直远低于消费者价格指数。)

成长型和高科技股票

在美联储决定后的其它重大举措中,对利率敏感的 2 年期美国国债收益率保持在 4.1% 附近,为 2007 年以来的最高水平,而 10 年期美国国债收益率保持在 3.5% 附近,为 2011 年以来的最高水平。

随着基准美国国债收益率触及 11 年高位,亚马逊、特斯拉和英伟达等大型科技股和成长型公司的股价下跌。收益率上升尤其对科技行业公司的估值构成压力,这些公司的未来收益预期很高,是标准普尔 500 指数等市值加权指数的重要组成部分。标准普尔 500 指数科技板块的跌幅明显超过了基准指数的跌幅。

纳指和标普500指数上周三均收跌逾1.7%,分别跌至7月1日和6月30日以来的最低水平。道琼斯指数跌至6月17日以来的最低水平。

股市前景

美联储现在变得更加鹰派,我们预计10 年期 TIPS(通胀保值债券) 收益率进一步上升,但是会减速,因为未来通胀数据 PCE 和 CPI 都在放缓。虽然 8.3% 的 8 月 CPI 通胀报告高于预期并导致股市出现大规模抛售,但它确实比 7 月的 8.5% 和 6 月的 9.1% 增速有所放缓。因此我们预计股市正在形成谷底。

较低的通胀数据应该会让美联储有信心转向暂停加息,因为它在每次 FOMC 会议上变得更加依赖通胀数据,而这种转变可能会推动股价大幅上涨。但对于标准普尔 500 指数的走势而言,最重要的也许是经济是否会进入衰退。

经济衰退可能要在2023 年第三季度才会出现。所以从现在到明年第一季度末,股市还有几个月的交易窗口。美国股市正处于触底过程中,最终将带来更多收益。

该交易窗口与有利的季节性股市数据完美契合。几乎所有标准普尔 500 指数的回报都发生在 11 月 1 日到第二年的 4 月 30 日。等到了 11 月,投资者担忧的几个情况可能会变得相当明朗,包括俄乌战争、对欧洲能源危机有利的冬季预测以及美国中期选举的解决等。11月初,股市可能会出现10%左右的触底反弹。

为年底前的潜在市场反弹做好准备,建议投资者重仓防御型行业,同时持有大型科技股和零售、住宅建筑和银行行业的周期性价值股。

加拿大

上周市场回顾

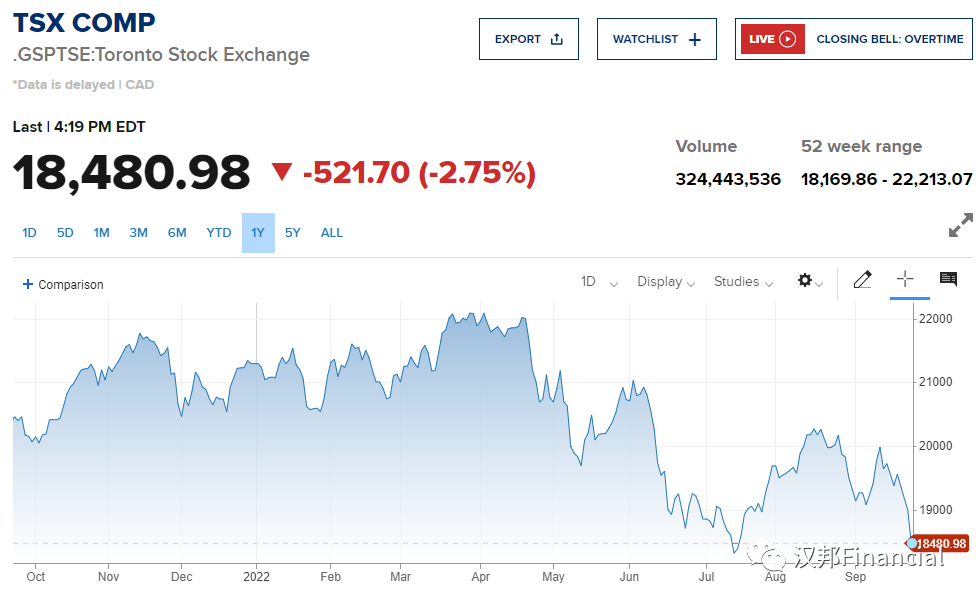

上周五S&P / TSX综合指数以18,480.98收盘,较前一周下跌4.67%。

上周五,伦敦布伦特11月原油期货为86.66美元/桶。

上周五1加元兑0.7368美元;1加元兑5.247人民币。

经济数据

受汽油价格下跌影响,加拿大8月通胀率连续第二个月下降。加拿大统计局周二发布的数据显示,加拿大消费者价格指数 (CPI) 同比上涨7%,低于7月份的7.6%和6月份8.1%的40年高点,也低于预期的7.3%。剔除能源和食品价格的核心通胀也有所放缓,从7月份修正后的5.43%降至5.23%。

加拿大7月份零售额下降2.5%,至613亿加元,为7个月来的首次下降,因加油站、服装和服装配件商店的销售额下降。统计局对于8月份的初步估计显示,零售额将增长0.4%,不过该数据有待被修正。不包括加油站和汽车及零部件经销商的核心零售销售下降0.9%。

分析与展望

三周前,加拿大央行将政策利率再次上调75个基点,至3.25%,这是该行有史以来最激进的加息周期之一。尽管8月份通胀数据不太可能破坏对未来几周进一步加息的押注,但通胀减速表明,央行 “提前” 加息正在给经济降温,放缓需求,直到足以迅速化解价格压力的程度,而无需加息幅度太大,进入限制性区间。

世界各国央行加大了对抗通胀的力度,投资者增加了对全球经济衰退的担忧,油价出现今年以来最长的单周下跌。西德克萨斯中质原油 (West Texas Intermediate) 周五跌破每桶80美元,为今年1月以来首次,连续第四周下跌。随着石油价格跌破每桶80美元,加拿大主要股指上周五尾盘下跌逾600点,以18,480.98收盘。

中国大陆和香港

上周市场回顾

上周五上证指数以3088.37收盘,较前一周下跌1.22%。

沪深300指数以3856.02收盘,较前一周下跌1.95%。

恒生指数以17933.27收盘,较前一周下跌4.42%。

上周五,人民币兑美元汇率接近7.1284。

分析与展望

上周A股成交额持续低迷,周五A股宽幅震荡,早市持续走低,午后冲高回落。截至收市,上证指数失守3100点。板面上,仅厨卫电器、银行股上升,其余行业普遍下跌。主力资金继续大幅流出锂电、新能源、光伏、半导体等赛道行业。

周五,香港股市续创11年新低,恒指跌破18000点,收盘价为52周新低,恒生科技指数跌逾2%。

美联储周三批准连续第三次加息 75 个基点,以积极应对一直困扰美国经济的白热化通胀。香港将其货币价值与美元挂钩,香港央行周四也将基准利率上调了 75 个基点。

美国海军和加拿大军舰周二驶过台湾海峡,拜登扬言“如果台海地区出现史无前例的攻击,美国将会出兵保护台湾“,这两件事加剧了地缘政治危机,给股市带来很大压力。再加上中国经济放缓、欧洲能源配给的能力、强势美元以及已经很脆弱的美国股票和房地产市场都表明全球地区衰退风险明显。

国际市场

上周市场回顾

上周五,日经225指数以27153.83收盘,较前一周下跌1.5%。

上周五,德国DAX 30指数以12284.19收盘,较前一周下跌3.59%。

上周五,英国FTSE 100指数以7018.6收盘,较前一周下跌3.01%。

分析与展望

上周四,全球多家央行紧随美联储的举措。 英国央行将基准利率上调 50 个基点,至2.25%。瑞士央行连续第二次加息,上调 75 个基点,将政策利率从-0.25%升至0.5%。 市场观察人士预计欧洲央行将在下个月的会议上加息。

市场信息

Stock Index股票指数

Commodity商品

Currency货币汇率

Disclaimer 免责声明

本文稿中包含的信息仅供参考,并不旨在提供特定的投资,保险,财务,税务或法律的建议。文稿可能包含有关经济和投资市场的前瞻性陈述。前瞻性陈述并非对未来业绩的保证,鼓励您在做出任何投资决定之前,仔细考虑风险,并咨询有关专业人士。

上一周