包括加拿大央行、美联储以及欧洲央行在内的主要央行,控制的只是短期利率。但抵押贷款(Mortgage)和GICs这类超过90天的利率水平主要由债券市场决定。当然这些利率水平最终就是由债券投资者所决定。

美联储主席鲍威尔已经表态过,他们计划在2023年继续加息。尽管如此,上周我们的投资分析已经指出,美联储所预期的和他们实际的行动并不是一回事。例如,在2022年5月份的时候,鲍威尔曾经指出,他们不会一次性加息75个基点。然而,自5月份开始,美联储不仅一次加息了75个基点,之后又连续两次以及三次进行了如此大幅度的加息。他们已经将短期利率在过去6个月内连续四次增加了75个基点,这令人难以置信。

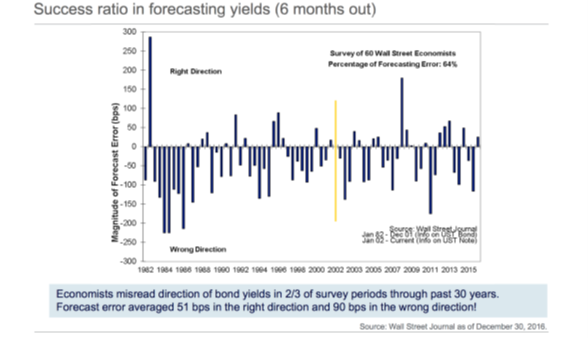

2016年华尔街日报发布的一份35年的历史数据显示,经济学家对于未来6个月的利率前景分析,在三分之二的时间里都是错误的,换句话说他们只有三分之一的时间是正确的。因此,如果我们不能依靠美联储官员和经济学家的分析,那我们又能依靠什么呢?

正如上周分析过的,央行官员们并不是最聪明的人,他们也不是超人。外面有很多债券投资者和专业的资金管理经历拥有相似的智慧和洞察力。其中有一些甚至要更加聪明,也具备更强的洞察力。

因此,债券投资者如何解析当前的数据,随后在市场上做出何种反应就能成为非常有用的参考因素。2022年发生过的事情已经告诉过我们,利率水平对于股市影响有多大。那就让我们一起来看看看本月债券市场目前的反应。

下图是过去三个月2年期美债收益率的变化趋势,我们可以看出它在11月2日触及4.69%的高位,目前大约是维持在4.456%附近,降幅接近0.25%。这也就意味着,2年期抵押贷款利率和GICs要比本月初的水平低了0.25%。

另一方面,美国5年期国债收益率也从10月19日触及的4.45%高位下降到了目前的3.94%,降幅达到0.50%。这意味着5年期抵押贷款利率和GICs在过去的三周里也差不多下降了0.50%。这个可以参照下图的5年期美债收益率的变化趋势。

与此同时,我们就看到股市在11月10日的周四大涨了5.5%,当时就是美国的通胀数据下降幅度比预期的更大,或许暗示股市在10月13日的时候就已经筑底。考虑到刚刚提到的2年期美债的价格和5年期美债的价格分别在11月2日和10月19日触及底部,反映出他们的触底时间要比通胀数据的公布时间早的多。这就显示出,股市的反应并不是仅仅针对数据的解读。这是当最坏情况被计入当前价格时触底的证据。 当抛售动能耗尽时,它们就会触底。新闻并不会告诉我们这种情况发生时,但震荡指标会。接下去我们就来聊聊这方面的话题。

当美联储将短期利率提高到高于长期利率的水平时,美国经济衰退的最可靠指标之一就会发生。 通常,短期利率低于长期利率,因此当短期利率较高时,就会出现收益率曲线倒挂的现象。

截至目前,美国3个月期的公债收益率为4.28%。10年期美债收益率为3.78%。3个月期美债收益率现在比10年期美债收益率高了0.50%,因此收益率曲线自10月下旬以来早已出现了倒挂。这表明未来美国经济陷入衰退的可能性很大。没有人能够肯定这将是一场温和的衰退还是一场严重的衰退。但在这一点上,由于就业市场仍然强劲,经济放缓似乎会是温和的。

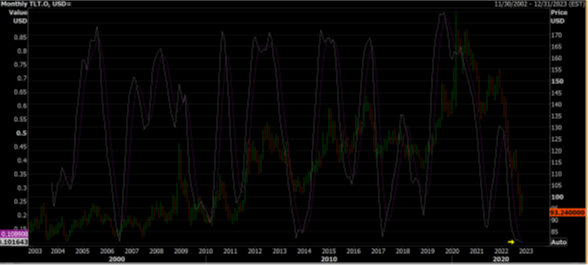

上图向我们展示了当今债券投资者的想法。他们没有暗示未来可能发生的事情,但我发现震荡指标对于在某些转折点提供前瞻性指引非常有帮助,因此请参阅下面的美国长期债券ETF(TLT)的月度震荡指标。

这张20年图表上的白线是TLT的超长期,也就是月度震荡指标。当白线在图表底部附近下降时,表明最坏情况已计入当前价格。当这种情况发生时,就表明价格可能很难再跌。需要注意的是,债券价格是随着利率上升而下跌的。

在过去的 20 年里,震荡指标只有一次如此低。而在过去的20年中,每次震荡指标从非常低的水平回升时,TLT的价格都会至少在6个月内保持上涨。这意味着一旦该震荡指标出现这样的情况,利率应至少在6个月内处于下降趋势。黄色箭头指向的区域表明震荡指标似乎即将上扬。该指标会在12月1日再次进行更新。

上图是华尔街日报公布的TLT走势图,这只债券ETF从2021年12月的高点155跌至10月24日的低点92美元,跌幅达40.1%。在过去的 6年里,债券几乎无法提供任何回报,即使在包括利息收入之后也是如此。而在熊市期间,它也无助于降低波动性。我们会注意到,多年来,很多投资组合中只有极少量(如果有的话)会被投资于债券。而我也是远离债券的,因为我们从2016年开始就进入了一个长达35年的利率上升和通胀周期。

然而在过去三周内这只ETF的价格从92美元跃升至100.33美元,涨幅为8美元或8.7%。债券的超卖状况和连续四个月放缓的美国通胀数据正在对债券投资者的心态产生积极影响。

同时,股市投资者的行为也展现出,截至一个月前的2022年10月13日,最坏的情况似乎已经反映在股价中。自那时以来,道琼斯工业平均指数在10月份创造了自1976年1月以来的最大月度涨幅。而上周四,美股更是出现了自2020 年4月价格开始从全球疫情大爆发的恐慌抛售中恢复以来的,最大的单日涨幅。毕竟像上周四那样的大盘单日上涨超过5%是非常罕见的。

与股市相比,债券市场的美元交易量是他们的10倍。债券投资者的行为证实了股票投资者在上个月所看到的情况。越来越明显的是,美国通胀下降的趋势正在形成。这表明对更高利率的需求正在减少。几乎所有指标,包括债券市场,都表明熊市最糟糕的时期已经过去,新的上升趋势已经开始,不仅是股票价格,还有债券价格。这表明,尽管美联储可能在12月再次加息,但我们可能已经看到利率和抵押贷款利率见顶的情况。

我一直建议投资者尝试了解相对不为人知的覆盖美国中型公司的标准普尔400指数,因为自1981年标准普尔400指数成立以来,它们每年的表现都是优于标准普尔500指数接近3%的。中型公司普遍比大公司有更大的发展空间。但由于标准普尔400指数的平均波动性并不比标准普尔500指数高,因此就不存在更高回报的额外风险。

标准普尔500指数在过去两年中的表现一直优于标准普尔400指数,因为大型科技公司自疫情爆发以来一直表现良好。但随着科技公司的抛售比其他公司更多,今年情况出现了变化。

追踪标准普尔400指数的ETF几乎回到了2022年1月下旬的交易价格。目前较2021年11月的峰值下跌了13.8%。不过,美元也上涨了 7.4%。因此持有标准普尔400指数ETF的加拿大投资者现在仅比历史高位下跌了6.4%。

标准普尔500指数较2022年1月的峰值下跌17.8%,跌幅超过标准普尔400指数4%。自标准普尔500指数见顶以来,美元已上涨5.3%,这意味着对于加拿大投资者而言,标准普尔500指数已从高点回撤了12.5%。这就表明,对于加拿大投资者而言,标准普尔500指数现在比标准普尔400指数从高点下跌多了4%。因此标准普尔400指数再次显示出了它的价值。 而道琼斯工业平均指数从1月初的峰值下跌了8.7%,以加元计算则仅仅下跌了3.4%,我们在上个月取得了很大的进展。也感谢大家在这动荡的一年中的耐心、信任和信心!

很高兴的是,我是在被称为夏威夷花园岛的考艾岛写这篇文章的。这是我们冬天最喜欢去放松和减压的地方。从4月到10月,我都不太喜欢离开家,因为在那几个月里,我觉得我家附近的美景很难被击败。

然而这里的大自然美景和更安静的生活方式同样令人惊叹。任何建筑物都不得高于棕榈树。有良好的医疗设施,令我们可以放心。还有许多空旷的海滩,我们可以在这里游泳、划桨以及与鱼和海龟一起浮潜。

能够像疫情爆发之前那样旅行真是太好了。我和我的妻子曾计划在2021年和2022年初,和我们其他的亲属以及继女进行这样的全家旅行,现在终于实现了,希望他们今晚能顺利到达。朋友们,祝你们周末愉快!