感恩节过后,股市会迎来新一轮熊市大反弹吗?

2022/11/27 06:14来源:第三方供稿

短暂的交易周中,美国股市与上周相比并没有太大的变化,但加拿大股市创下了自 6 月初以来的最佳单周涨幅,得益于美国加息幅度较小的预期。所有人的目光都将集中在下周的就业报告以及美联储主席鲍威尔和纽约联储主席约翰威廉姆斯身上。此外,下周的交易还将取决于黑色星期五的销售情况以及有关中国疫情的更多信息。

从最近的技术指标可以看出,道指已经在高于50天移动平均线至少9%的位置,如果道指在今后一两周继续保持在此水平线上,或者标普500指数的认沽期权比率继续在1以上,预计股市会上涨到明年1月份,“圣诞老人涨势”将提前来临。

美国

本周市场回顾

本周五标准普尔500指数以4026.12收盘,较上周上涨1.53%。

道琼斯工业平均指数以34347.03收盘,较上周上涨1.78%。

纳斯达克综合指数以11226.36收盘,较上周上涨0.72%。

基准 10 年期美债收益率周五为3.696%。

衡量市场波动短期预期的VIX指数周五为20.59。

分析与展望

股市

美国市场周四因感恩节休市,流动性较平时偏弱。周五为感恩节翌日,美国市场普遍提前休市,整体交投受到限制。市场还是在关注中国防疫政策,企业财报和美联储未来小幅加息的可能性。周三公布的美联储会议纪要显示,官员们认为央行应尽快放慢加息步伐,以缓解过度紧缩的风险。标普500指数在周四感恩节休市前,较近期低点上涨13%。三大指数本周周线上扬。

此外,下周的交易还将取决于黑色星期五的销售情况以及有关中国COVID疫情的更多信息。

美联储

周三公布的美联储11月会议纪要显示,联储在抗击高通胀方面逐渐取得进展,正寻求放缓加息步伐,这意味着在今年年底到2023年之前会有较小的加息幅度。11月早些时候,联储批准连续第四次加息0.75个百分点,使利率达到2008年以来的最高水平。市场普遍预期12月份将加息幅度降至0.5个百分点。

所有人的目光都将集中在下周的就业报告以及美联储主席鲍威尔和纽约联储主席约翰威廉姆斯身上,他们都是计划发表讲话的联储官员。 汉邦金融预计两位官员都将继续推行鹰派言论,首先将明确表示,劳动力市场吃紧和服务业通胀上升将使美联储加息时间更长。其次,由于市场欢迎小幅加息的前景,他们会通过强调需要达到适当更高的终端利率来应对这种情况。

股市前景

标普500指数:罕见的看涨期权指标预示着短期内大幅上涨?

华尔街大咖Fundstrat 的Tom Lee表示,CBOE 看跌期权与看涨期权比率的飙升*通常发生在股市下跌的一天。当市场交易下跌时,投资者寻求对冲,因此他们买入看跌期权。根据 YCharts的数据,周二,看跌期权与看涨期权的比率从 0.64 跃升至 1.35。与此同时,标准普尔 500 指数却飙升近 1.4%。

*认沽期权比率是一项有助于衡量投资者情绪的技术指标。看涨期权比率为 1 表示看涨期权的买家数量与看跌期权的买家数量相同。该比率高于 1 表明看跌期权买家多于看涨期权买家,说明投资者更倾向于看跌而不是看涨股市。

根据 Fundstrat 的数据,自 1997 年以来,只有三次当标准普尔 500 指数上涨超过 1% 的那一天,看跌期权与看涨期权比率飙升至 1 以上。这三个时期股票的远期回报非常好,分别是1997 年 2 月、2008 年 11 月和 2020 年 3 月。

Tom Lee 表示,标准普尔 500 指数未来三个月、六个月和十二个月的平均远期回报率分别为 3.7%、17.5% 和35.8%。再加上股市在年底往往会上涨,Lee 相信标准普尔 500 指数到年底可能飙升至 4500 点,从当前水平上涨约 12%。

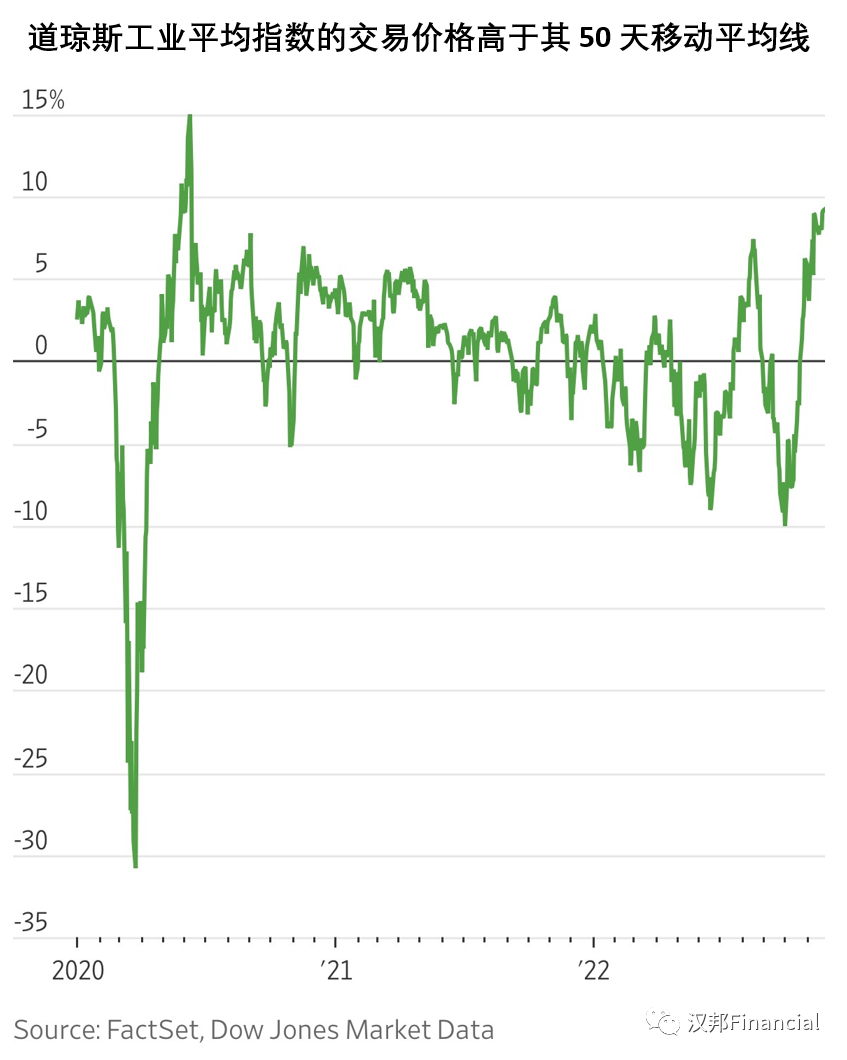

道琼斯工业平均指数:高于50日移动平均线

根据 FactSet 和道琼斯市场数据,道琼斯工业平均指数最近的交易价格比其 50 天移动平均线高出 9%,这是自 2020 年 6 月以来的最宽区间。根据 Bespoke Investment Group 的数据,该蓝筹股指数自 1990 年以来已有七次高于其 50 天移动平均线至少 9%。

50日均线是备受关注的技术指标。当资产或指数穿过其移动平均线时,这可能预示着趋势方向的转变。

加拿大

本周市场回顾

本周五S&P / TSX综合指数以20,383.77收盘,较上周上涨2.02%。

石油市场延续了近期的波动。 在沙特能源大臣阿卜杜勒阿齐兹·本·萨勒曼亲王表示OPEC及其盟友有可能减产后,周二油价上涨,但周四传出中国疫情蔓延的消息后,投资者担心中国增加购买石油可能推迟到明年4月份,石油期货市场价格再次回落。本周五,伦敦布伦特1月原油期货为83.91美元/桶。

周五1加元兑0.7476美元;1加元兑5.3562人民币。

就业数据

加拿大统计局表示,9月份职位空缺数量增长3.8%,达到99.48万个。月度环比增长主要是由于季节性变化,因为职位空缺通常在9月份达到峰值。与去年同期相比,职位空缺总数几乎没有变化。9月份的职位空缺率(空缺职位数量占总劳动力需求的比例)为5.7%,高于8月的5.4%,但低于2021年9月的5.9%。

分析与展望

加拿大主要股指周五连续第四个交易日上涨,并创下自 6 月初以来的最佳单周涨幅,得益于美国加息幅度较小的预期。大多数行业都出现了反弹,这种季节性反弹将会在12月继续下去。

200 天移动平均线决定了长期价格趋势,TSX 保持在该技术指标之上表明加拿大股市可能进入新的牛市。然而,从年初至今,该指数仍下跌超过 3.7%,因为投资者担心央行积极收紧政策可能引发全球经济下滑。

加拿大央行行长 Tiff Macklem 指出,国内通胀依然强劲,加息是安抚经济的良药。分析师预计加拿大央行在 12 月 7 日的下一次会议上加息 25 个基点的可能性为 88%,将使政策利率升至 4%,为2008 年 1 月以来的最高水平。

Manulife的一项调查显示,87%的受访者认为加拿大很快将进入经济衰退,超过一半的人认为经济衰退将至少持续一年。

在过去的几个月里,许多经济学家警告说,经济衰退的风险越来越大。加拿大丰业银行经济学首席经济学家Jean-François Perrault表示,他预计加拿大经济将在2023年上半年进入技术性衰退,而加拿大皇家银行经济学家则表示,最早可能在明年第一季度。

中国大陆和香港

本周市场回顾

本周五上证指数以3101.69收盘,较上周微涨0.14%。

沪深300指数以3775.78收盘,较上周下跌0.68%。

恒生指数以17573.58收盘,较上周下跌2.33%。

本周五1美元兑7.1754人民币。

分析与展望

香港恒生指数的14个月相对强弱指数(RSI)在本月完成了自1967年以来首次翻转——即跌破30关口,后又快速飙升至30以上。对于图表分析师而言,这一信号,似乎意味着港股已经从三年来低迷中触底,即将迎来新一轮反弹。在2009年金融危机前后,标普500指数也出现过类似的图表形态。在那之后,标普500指数开始了一轮长牛。

中国央行周五下调了金融机构存款准备金率0.25个百分点,为今年第二次降准,有利于支持因疫情和房地产市场持续低迷而受挫的经济。本次下调后,金融机构加权平均存款准备金率约为7.8%。在美国上市的中国股票下跌,本月出现首次周线下跌。

Oanda 高级市场分析师 Craig Erlam 表示,虽然在增长仍然高度不确定的情况下,但结合其他提振房地产市场和放松防疫限制的措施,降准可能会在中期起到支撑作用。

国际市场

本周市场回顾

本周五,日经225指数以28283.03收盘,较上周上涨1.37%。

本周五,德国DAX 30指数以14541.38收盘,较上周上涨0.76%。

本周五,英国FTSE 100指数以7486.67收盘,较上周上涨1.37%。

分析与展望

因美联储最新会议纪要增加了货币政策收紧可能放缓的预期,欧洲股市本周表现良好。泛欧STOXX600指数周二突破三个月高点,连续第六周攀升。

Disclaimer 免责声明

本文稿中包含的信息仅供参考,并不旨在提供特定的投资,保险,财务,税务或法律的建议。文稿可能包含有关经济和投资市场的前瞻性陈述。前瞻性陈述并非对未来业绩的保证,鼓励您在做出任何投资决定之前,仔细考虑风险,并咨询有关专业人士。