北美股市的“圣诞老人涨势”已经到来,巩固防御型板块!

2022/12/04 03:59来源:第三方供稿

周三美联储主席鲍威尔的鸽派言论预示着美联储会放缓加息步伐。周四公布的11月份美国个人消费支出价格指数低于预期,显示出物价上涨至少可能正在企稳的迹象。周五公布的11月份美国就业数据高于预期,说明在美联储持续打压通胀的情况下,就业市场依然强劲。加拿大就业市场与美国一样,也表现出较强的韧性,工资水平依然在增长。

市场依然认为美联储会在12月中旬加息50个基点,使基础利率达到4.5%,并有可能在明年春天达到5%。加拿大央行可能会在下周三(12月7日)加息25个基点,使基础利率达到4.25%。

汉邦金融认为,北美股市的“圣诞老人涨势”已经到来。从10月中旬开始的熊市反弹会持续下去,预计标准普尔500指数会在年底达到4200点。加拿大主要股指可能会在年底达到22000点。

美国

本周市场回顾

本周五标准普尔500指数以4076.57收盘,较上周上涨1.25%,11月份上涨5.4%。

道琼斯工业平均指数以34429.88收盘,较上周上涨0.24%,11月份上涨5.7%。

纳斯达克综合指数以11461.5收盘,较上周上涨2.09%,11月份上涨4.4%。

基准 10 年期美债收益率周五为3.492%。

衡量市场波动短期预期的VIX指数周五为19.06。

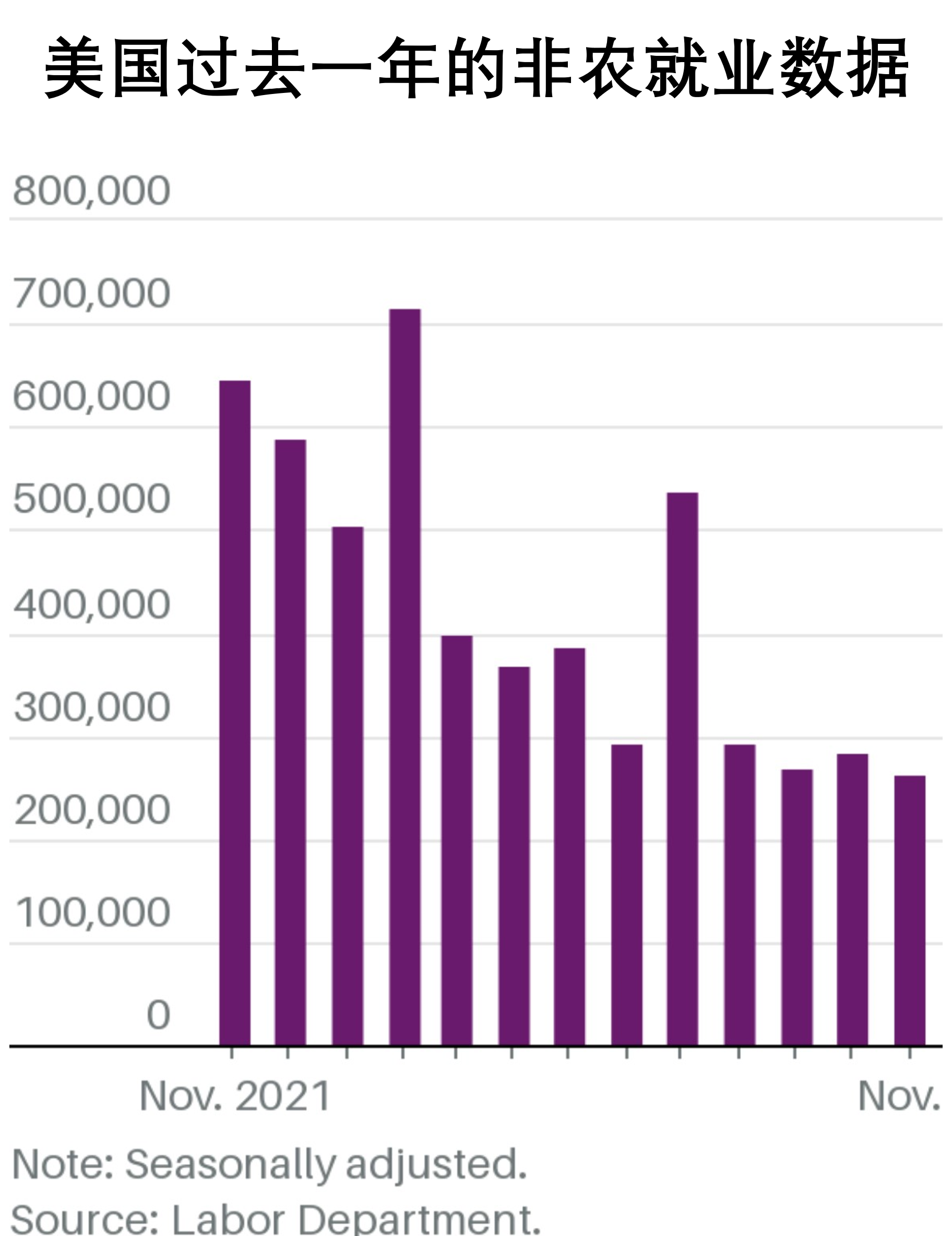

就业数据

美国劳工部周五公布的数据显示,11 月份非农就业人口新增26.3万人,远高于预期的20万人。这表明尽管利率上升和通胀高企,劳动力市场仍然保持弹性。失业率稳定在 3.7%,与10月份一样且符合预期。就业数据发布后不久,美国三大指数齐跌。

经济数据

美国商务部周四公布的数据显示,10月份通胀率的上升与预期基本一致,显示出物价上涨至少可能正在企稳的迹象。PCE指数(个人消费支出价格指数)是美联储更青睐的的通胀衡量指标,因为它考虑到了消费者行为的变化,比如用较便宜的商品替代较昂贵的商品。

不包括食品和能源的核心 PCE 指数10月份上升0.2%,较上年同期上升5%。月度增幅低于道琼斯预测的0.3%,而年度增幅与之一致。美联储将核心通胀视为更可靠的衡量标准,因为食品和能源价格往往比其他项目波动更大。

10月份通胀数据鼓舞人心,因为它显示核心通胀继续下降。如果通胀继续下降,那么市场将继续走高,因为投资者将得出结论,美联储不需要像之前预期的那样将利率提至高位,或者让利率长时间保持高位。

分析与展望

本周股市

从上周五开始,美国三大股指连续三个交易日收低。市场已将焦点从第三季财报季转移到可能影响美联储12月决策的其他因素上——就业和通胀数据。在周三美联储主席鲍威尔证实将放缓大幅加息的步伐后,市场受到鼓舞,三大指数全线上涨,10年期美国国债收益率有所回落。

大涨行情在周四停滞不前,但债券继续上涨,这表明交易员的注意力正在转向许多投资者数月来认为不可避免的经济衰退。周五高于预期的11月份非农就业数据公布后,三大指数齐跌,美债收益率飙升,因为强劲的就业数据不会减缓美联储加息的步伐,这不利于股市。

本周市场反弹暂停,但未来一个月左右可能会有更多收益。S&P 500也更有可能在感恩节后期间实现净收益。

11月份股市总结 & 12月份展望

标准普尔 500 指数、纳斯达克综合指数和道琼斯工业平均指数在 11 月份均有所上涨,为连续第二个月上涨。 标准普尔 500 指数较 10 月 12 日触及的年内最低收盘价上涨了近 12%。道指上涨超过了近期低点20%(超过700点)进入了新的牛市。

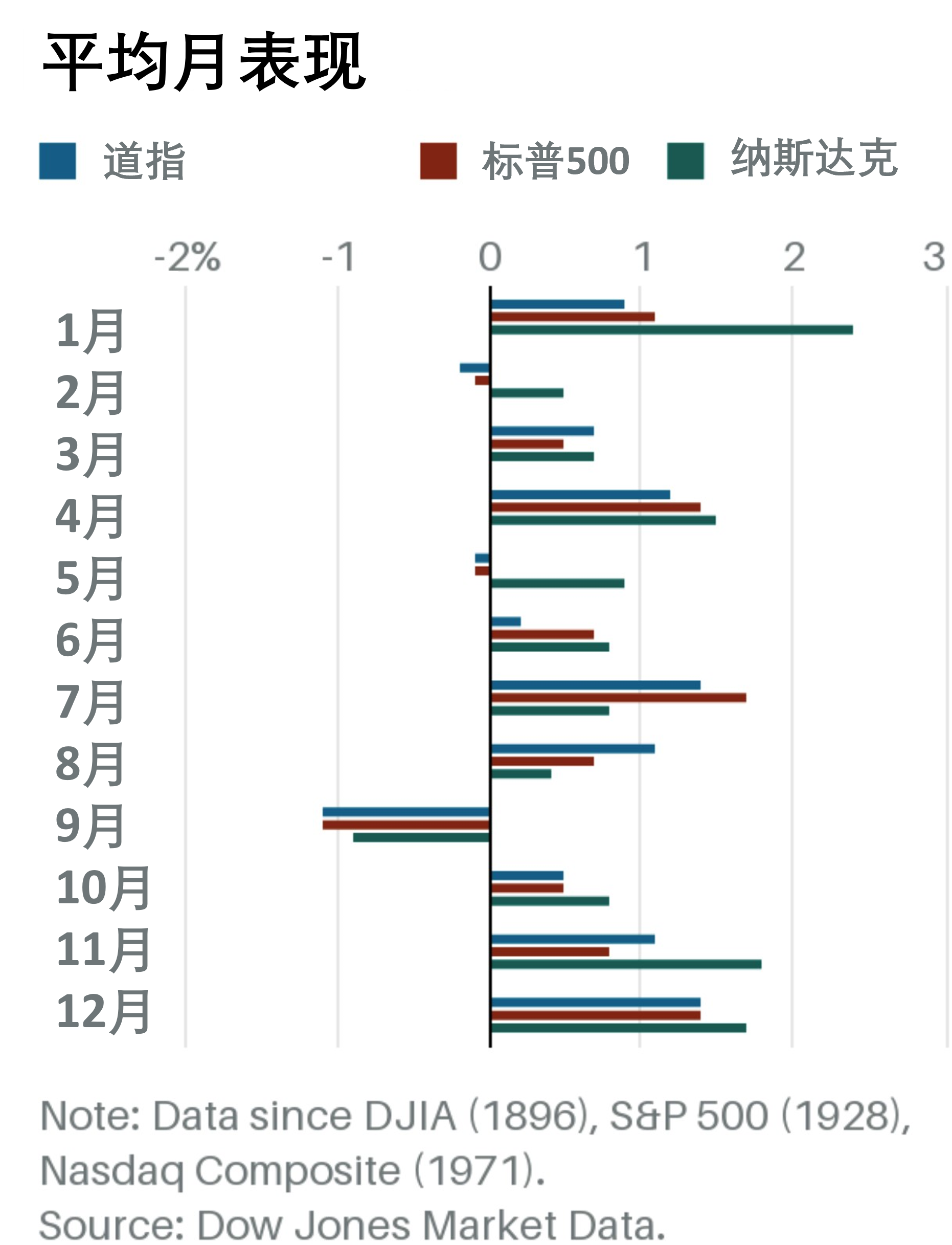

今年秋天股市跳涨,其涨势可能会在 12 月继续,这在历史上是一个强劲的月份。而且通胀率下降推动了涨势,这引发了人们对美联储将放慢加息步伐的押注 。此外,年底通常是人们往退休账户投钱的时候,因此新资金涌入市场,推高价格。 12月的上涨通常被称为 “圣诞老人涨势”。预计标普500指数会涨到4200点。

即便如此,仍有一些因素可能会阻碍年底反弹。 如果 11 月份美国消费者价格指数的同比涨幅没有明显低于10 月份的 7.7%,那么市场将预计美联储仍会激进加息。 美联储也可能在 12 月小幅加息,并发表评论暗示仍将维持高利率一段时间。

高盛策略师表示,股市尚未达到触底的条件。他们将2023年年底标普500指数的目标定为4,000点,略低于上周五收盘的4,026.12点。在新一轮牛市开始之前,高盛正在寻找更低的估值、负增长势头的低谷和利率的峰值。高盛预计,市场将在2023年的某个时候过渡到‘希望’阶段,但起点会较低。

汉邦金融建议重点关注几个抗经济衰退的行业:制药、工业、食品和能源(石油和天然气)。

美联储

美联储主席鲍威尔周三证实,未来可能会小幅加息,最快会从12月开始。但他警告称,货币政策可能在一段时间内保持限制性,直到通胀出现实质性进展的迹象。交易员认为美联储在 12 月将其关键基准利率提高 50 个基点的可能性为 89%,预计 2023 年 5 月的最终利率将低于 5%。

加拿大

本周市场回顾

本周五S&P / TSX综合指数以20485.66收盘,较上周上涨0.5%,11月份上涨5.3%。

本周五,伦敦布伦特 2月原油期货为85.42美元/桶。

周五1加元兑0.7422美元;1加元兑5.2101人民币。

经济数据

周四公布的数据显示,由于对经济将陷入衰退的担忧削弱了需求,11 月加拿大制造业活动连续第四个月走弱,但收缩步伐和通胀压力指标有所缓解。

11月标普全球加拿大制造业采购经理人指数 (PMI)经季节调整后升至49.6,10月为48.8。该指数低于50表明该行业处于收缩状态。自8月以来,该指数每个月都低于这一水平。

就业数据

加拿大统计局表示,与10月份新增了10.8万个就业岗位相比,11月份仅新增了1万个就业岗位。11月份失业率为5.1%,低于10月份的5.2%,为三个月内第二次下降,接近 6 月和 7 月创下的 4.9% 的历史低点。

11月份平均时薪同比增长5.6%,连续第六个月增长超过5.0%。然而,工资增长仍然落后于通货膨胀。10月份的年通胀率为6.9%。

分析与展望

自从10月中旬触及年内低点以来,加拿大股市基调一直是积极的,这在很大程度上是受通胀将下降的预期推动,而周三鲍威尔的温和加息言论会进一步推进股市的反弹。加拿大主要股指周三上涨至近六个月来的最高收盘水平,得益于技术和工业股的上涨。11月份上涨 5.3%,这是连续第二个月涨幅超过 5%。预计加拿大主要股指今年年底可能会达到22000点。

加息

加拿大央行此前已经将利率从今年3月之前的0.25%的低点上调至3.75%。央行在上次会议上选择加息0.5个百分点,令市场和多数经济学家感到意外。

最新的就业报告反映出劳动力市场紧张,雇主会提供更多的薪水来吸引优秀的求职者,推高工资水平,从而加剧通胀。路透社调查的经济学家预计,加拿大央行下周将继续加息 25 个基点。从历史上看,通常情况下,至少央行会在利率超过消费者价格指数时停止加息,而华尔街的普遍感觉是可能会在 2023 年初的某个时候停止加息。道明银行经济主管James Orlando表示,政策利率在2023年初可能会达到4.5%。

中国大陆和香港

本周市场回顾

本周五上证指数以3156.14收盘,较上周上涨1.76%,11月份上涨8.9%。

沪深300指数以3870.95收盘,较上周上涨2.52%,11月份上涨9.8%。

恒生指数以18675.35收盘,较上周上涨6.27%,11月份上涨26.6%,为1998年10月以来最高的单月涨幅。

本周五1美元兑7.0246人民币。

分析与展望

上证指数周线上涨,为连续第五周上涨。中信建投认为,整体来看,当前市场情绪已经回升至正常区间,虽然情绪并不高涨,但仍有不少主题性投资机会值得关注。12月建议继续关注政策因素对于市场情绪的推升作用。

恒生指数仍处于熊市区间,较近期高点下跌20%,从年初到本周五(12月2日)已累计下跌20.45%。港股11月上涨26.6%,为1998年10月以来最高的单月涨幅。

恒生指数在 11 月上涨后徘徊在 18600 点左右的阻力位。上一次恒生指数跌破 20000 点是在8月份。随着防疫政策逐渐被放宽,汉邦金融认为股市将继续反弹,特别是在经济生活更加开放时(2023年春季),预计2023年底可能上涨 20%。

国际市场

本周市场回顾

本周五,日经225指数以27777.9收盘,较上周下跌1.79%,11月份上涨1.4%。

本周五,德国DAX 30指数以14529.39收盘,与上周几乎持平,11月份上涨8.6%。

本周五,英国FTSE 100指数以7556.23收盘,较上周上涨0.93%,11月份上涨6.7%。

分析与展望

自10月中旬以来,欧洲股市普遍反弹,也引发了对欧洲股市会否引来“圣诞老人涨势”的猜测。从企业层面看,圣诞行情仍然存疑。Link Securities指出,每年这个时候的业绩,会对很多上市公司的全年业绩产生重要影响。如果圣诞期间表现不佳或不如预期,很多公司的盈利预期可能遭下调,进而拖累估值和股价表现。

Disclaimer 免责声明

本文稿中包含的信息仅供参考,并不旨在提供特定的投资,保险,财务,税务或法律的建议。文稿可能包含有关经济和投资市场的前瞻性陈述。前瞻性陈述并非对未来业绩的保证,鼓励您在做出任何投资决定之前,仔细考虑风险,并咨询有关专业人士。