英伟达淡化竞争担忧 继续成为AI芯片的黄金标准

2024/06/28 22:11来源:FX168

FX168财经报社(北美)讯 英伟达的CEO黄仁勋告诉投资者,尽管竞争对手试图削减其市场份额,并且英伟达的主要供应商之一对AI芯片销售做出了低迷的预期,英伟达将继续是AI训练芯片的黄金标准。

从OpenAI到埃隆·马斯克的特斯拉,所有人都依赖英伟达的半导体来运行他们的大型语言或计算机视觉模型。

黄仁勋在公司周三的年度股东大会上表示,英伟达将在今年晚些时候推出的“Blackwell”系统只会进一步巩固这一领先地位。

Blackwell系统于今年三月发布,是继其旗舰“Hopper”H100芯片系列之后的下一代AI训练处理器——这些芯片在科技行业中极为珍贵,每个售价高达数万美元。

“Blackwell架构平台可能会成为我们历史上乃至整个计算机历史上最成功的产品,”黄仁勋说。

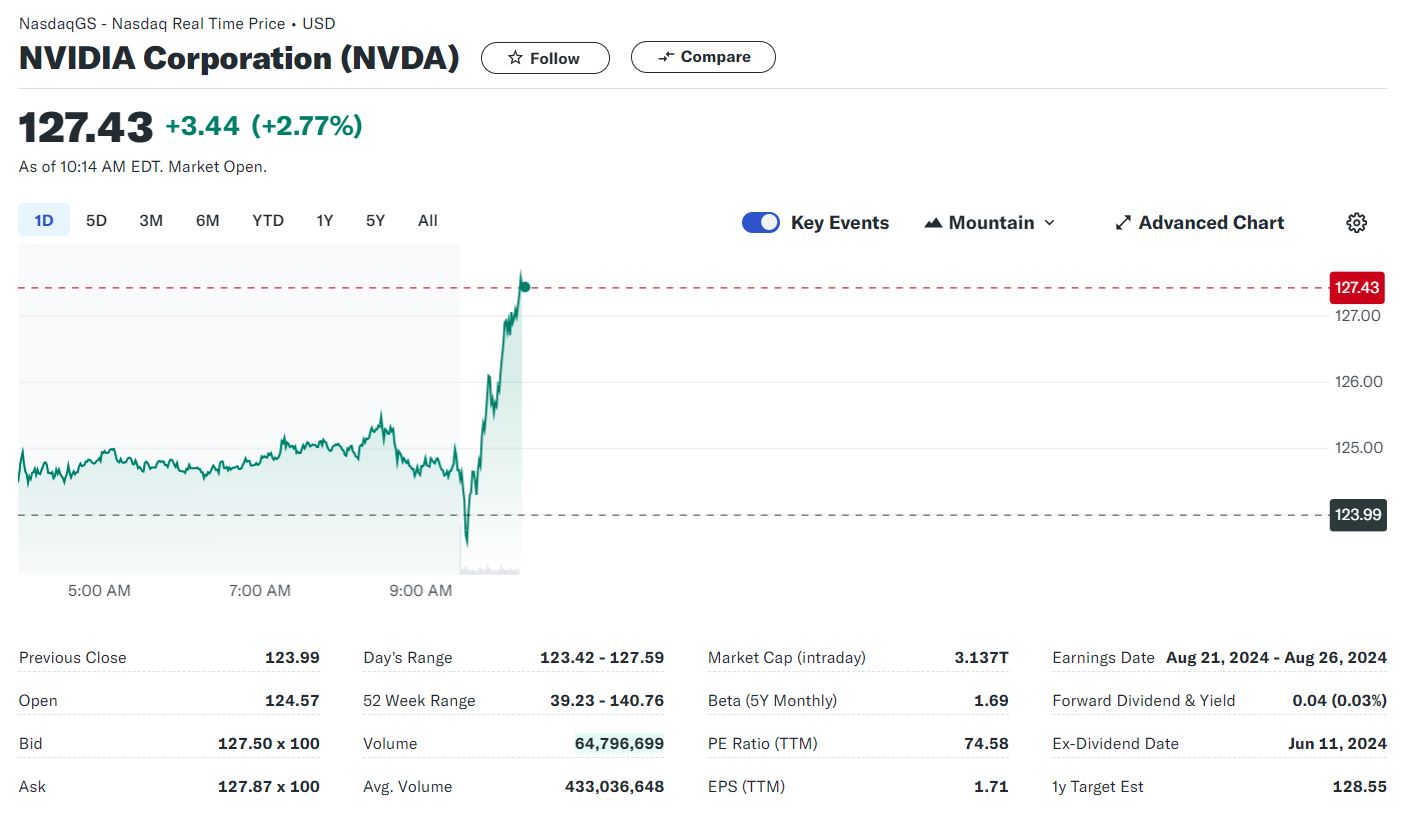

本月,英伟达短暂超越微软和苹果,成为全球最有价值的公司,这一令人瞩目的反弹推动了今年标普500指数的涨幅。黄仁勋的公司市值一度超过了3万亿美元,比许多国家和股票市场还要高,但在投资者锁定利润后,市值创下了历史纪录的损失。

然而,只要英伟达芯片继续成为AI训练的基准,长期前景依然乐观,基本面也依然强劲。

(图片来源:finance.yahoo )

英伟达的一个关键优势是其粘性的AI生态系统,称为CUDA,即计算统一设备架构。就像日常消费者不愿意从苹果iOS设备切换到使用谷歌Android的三星手机一样,一群开发者多年来一直在使用CUDA,感觉非常舒适,几乎没有理由考虑使用其他软件平台。就像硬件一样,CUDA实际上已经成为一个标准。

“英伟达平台通过每个主要云提供商和计算机制造商广泛可用,为开发者和客户创造了一个大而有吸引力的基础,这使得我们的平台对客户来说更有价值,”黄仁勋在周三补充道。

美光(Micron)的下季度收入指引不足以让看涨者满意

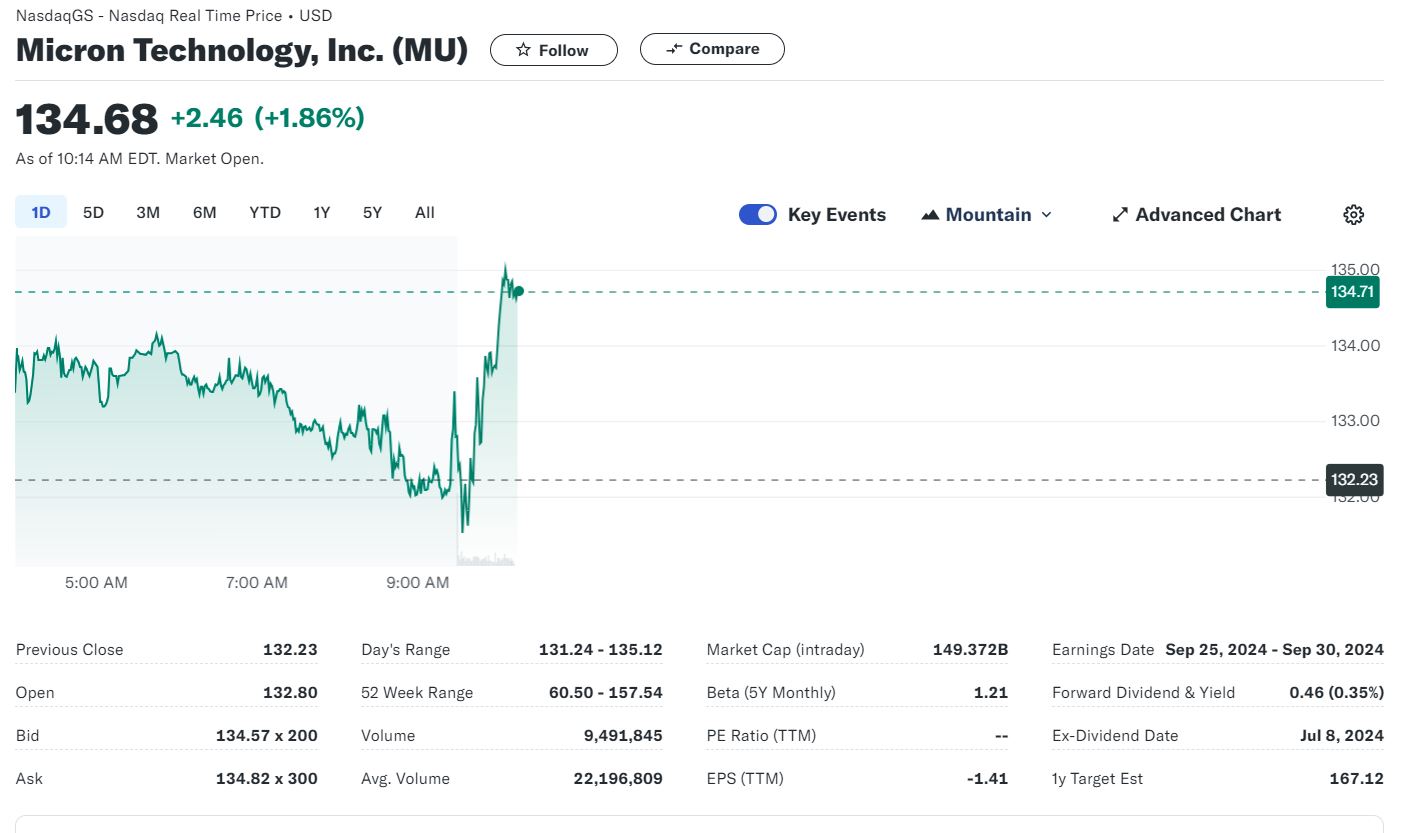

在内存芯片供应商美光科技预测第四财季收入将仅符合市场预期的大约76亿美元后,AI交易遭受了近期打击。美光向包括英伟达在内的公司供应高带宽内存(HBM)芯片。

美光股价暴跌7%,远远跑输科技股集中的纳斯达克综合指数的微涨。

(图片来源:finance.yahoo )

过去,美光及其韩国竞争对手三星和SK海力士在内存芯片市场上经历了常见的周期性繁荣和萧条,而内存芯片相比逻辑芯片如图形处理器被长期视为商品业务。

但由于对其芯片的需求激增,投资者对其股票的热情大增,特别是AI训练所需的芯片。美光的股价在过去12个月里翻了一番多,意味着投资者已经计入了管理层预测的大部分增长。

“该指引基本符合预期,而在AI硬件领域,如果指引符合预期,这被视为略微令人失望,”Deepwater资产管理公司的科技投资者Gene Munster表示。“动量投资者只是没有看到更多积极的增量理由。”

分析师密切关注高带宽内存的需求,因为它是AI行业的一个领先指标,解决了AI训练今天面临的最大经济约束问题——扩展问题。

HBM芯片解决了AI训练中的扩展问题

成本不会随着模型复杂性的增加而线性增长,模型参数数量可能达到数十亿,而是呈指数级增长。这导致效率随着时间的推移而递减。

即使收入以稳定的速度增长,随着模型变得更加先进,损失有可能膨胀到数十亿甚至数百亿美元。这威胁到任何没有深口袋投资者如微软支持的公司,如其CEO Sam Altman最近所言,微软确保OpenAI能够“支付账单”。

导致收益递减的一个关键原因是决定AI训练性能的两个因素之间的差距日益扩大。第一个是逻辑芯片的原始计算能力——以FLOPS(一种每秒计算量)衡量——第二个是需要快速提供数据的内存带宽——通常以每秒百万次传输(MT/s)表示。

由于它们是协同工作的,单独扩展一个会导致浪费和成本效率低下。因此,FLOPS利用率,即实际可以使用的计算量,是评估AI模型成本效率的一个关键指标。

截至明年底售罄

正如美光所指出的,数据传输速率无法跟上计算能力的提升。由此产生的瓶颈,通常被称为“内存墙”,是当今扩展AI训练模型固有效率低下的主要原因之一。

这也解释了为什么美国政府在决定禁止向中国出口哪些特定英伟达芯片以削弱中国的AI发展计划时,特别关注内存带宽。

周三,美光表示,其HBM业务已“售罄”直至明年年底,即比其财年滞后一季度,这与韩国竞争对手SK海力士的类似评论相呼应。

“我们预计将在2024财年从HBM业务中产生数亿美元的收入,并在2025财年产生数十亿美元的收入,”美光周三表示。