FX168财经报社(北美)讯 自从今年三月初股价触及52周高点以来,美国AMD公司(NASDAQ: AMD)在华尔街的热度显著下降,股价已经下跌了23%。

该公司由于2024年第一季度人工智能(AI)业务增长低于预期,错过了市场的增长预期,并在股价上得以体现。

此外,美银美林最近将该股票评级从增持下调至中性,该投资银行指出,投资者对其AI业务增长的期望过高。

尽管该公司的主要业务部门出现复苏,但该银行认为AMD股票的上涨空间有限。然而,现在对这家半导体公司宣布写入可能为时过早。

以下通过两个方面揭示为何AMD值得投资者买入。

(1)AMD正处于利用增长的良好位置,以满足AI启用计算机的不断增长销售

根据Mercury Research的数据,AMD在2024年第一季度桌面中央处理单元(CPU)市场份额为23.9%,比去年同期增加了4.7个百分点。同时,其笔记本电脑CPU份额增加了3.1个百分点,达到了19.3%。

英特尔控制着这个市场的其余部分,但值得注意的是,AMD正在迅速在英特尔的市场份额上蚕食份额。

好消息是,AMD已经将目光投向了AI PC市场,通过其配备专用硬件以支持AI应用的新一代Ryzen处理器。其新款Ryzen AI 300处理器在笔记本电脑上的性能是上一代产品的3倍。更重要的是,AMD预计到2024年底,其处理器可以支持超过150种AI软件体验,因此其CPU可能会继续获得市场份额。

因此,AMD有很大机会维持目前在客户处理器业务中所见证的强劲增长势头。该公司在第一季度销售在笔记本电脑和台式机上部署的CPU收入同比增长了85%,达到了14亿美元。

AMD在客户CPU市场中是较小的玩家。因此,如果它继续从英特尔夺取市场份额,并充分利用AI启用PC的机会,预计未来四年内其客户收入将以每年44%的速度增长。

(2)数据中心业务有几个坚实的推动力

AMD的数据中心业务正在从AI的普及中受益。

首先,公司的数据中心图形处理单元(GPU)业务正在因对AI加速器的巨大需求而获得增长。

今年,AMD预计从数据中心GPU销售中获得40亿美元的收入。随着更多客户纷纷购买其芯片,AMD在过去几个季度已经提高了从数据中心GPU销售中的收入预期。

考虑到去年AMD从数据中心部门获得的总收入为65亿美元,可以看出该部门有望在2024年实现强劲增长。值得注意的是,AMD在2023年第四季度出售了4亿美元的数据中心GPU,这意味着其今年在这一业务领域的季度收入增速可能会大幅提高。

由于AI芯片市场的巨大收入机会,以及公司加速产品开发在该领域扩展市场份额的举措,AMD的数据中心GPU收入可能会长期保持良好增长。

然而,由于AI在服务器处理器形式上的另一个机会,AMD在数据中心市场中还有另一个AI相关的机会。公司的Epyc服务器CPU正被用于AI推理应用,并与GPU一起推动数据中心收入的强劲增长。具体来说,AMD在2024年第一季度的整体数据中心收入同比增长了80%,达到了23亿美元。

考虑到AMD在服务器处理器市场上的市场份额同比增长了5.6个百分点,达到了23.6%,而其收入份额增至33%。这再次是在英特尔的费用下进行的,并对AMD在全球服务器市场预计在未来五年内以每年超过12%的速度增长情况下应该是有好的结果。

这些推动因素解释了为什么AMD的增长预计会提高。

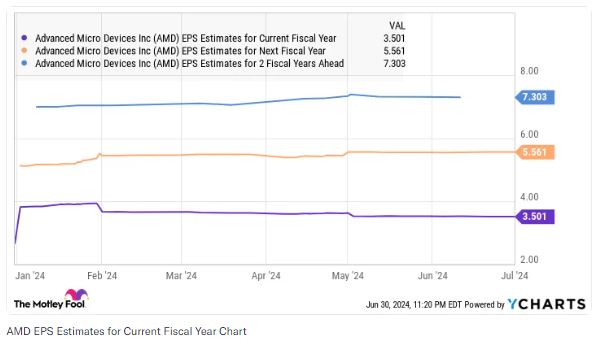

(AMD本财年的每股收益估计表 图片来源:finance.yahoo )

因此,投资者在AMD股票回调时最好紧盯它,因为股市可能会以更高的未来增长回报其更强的增长。

(图片来源:finance.yahoo )

(图片来源:finance.yahoo )