路透深度:对于股票来说,AI是“皇帝的新衣”吗?

2024/07/19 19:53来源:FX168

FX168财经报社(北美)讯 周四(7月18日),人工智能的光彩可能最终会褪去。

如果真是这样,那么最近出现的从大型科技股转向小型股的趋势可能会迅速加速。那么问题来了,是表现优异的落后股支撑了大盘,还是人工智能的抛售导致基准指数下跌?

第二季度财报季的另一轮乐观业绩和前景或许将重新激发与人工智能和微芯片相关的所有产品的牛市热情。但未能满足高预期,导致风险敞口很大。因为“七巨头( Magnificent Seven)”(占标准普尔 500 指数的三分之一),不仅市值巨大,同时占标准普尔 500 指数今年全部涨幅的三分之二左右。

再加上特朗普当选总统后,总体而言这将有利于美国的小型股公司,你就能大致了解这种情况可能会如何发展。

根据美国银行的分析,上周五,包括半导体芯片制造商 Nvidia 在内的 Magnificent Seven ETF,暴跌 4.4%,为 2023 年 4 月推出以来的最大跌幅。罗素 2000 ,小型股指数创下了历史上最大单日风险调整后涨幅,并且是其相对于纳斯达克指数的第三大跑赢指数。

自 7 月 10 日美国公布意外疲软的通胀数据以来,罗素 2000 指数上涨了 10%,而“Mag Seven”ETF 和包括 Mag Seven 股票的纽约证券交易所 FANG 指数均下跌超过 5%。标准普尔 500 指数现在也处于亏损状态。

就像皇帝的新衣一样,人们开始质疑人工智能是否真的像人们所说的那样。

麻省理工学院经济学教授达隆·阿西莫格鲁(Daron Acemoglu),在 5 月份发表了一篇题为《不要相信人工智能炒作》的文章,他本月早些时候也撰写一篇题为《人工智能的简单宏观经济学》的研究论文。

阿西莫格鲁认为,至少在目前的情况下,人工智能技术在未来十年对“全要素生产率”的影响预计只有相对微小的 0.53%。每年只有微不足道的 0.05%。

他预测未来10年人工智能带来的生产率和GDP增长率将分别约为0.5%和1%,远低于高盛经济学家约9%和6%的可比预期。

成本高,收益低

阿西莫格鲁的想法和发现被纳入高盛 6 月 25 日的一份报告《人工智能:投入太多,收益太少?》。

该投资银行全球股票研究主管吉姆·科维罗 (Jim Covello) 比其经济团队的同事更加持怀疑态度。

科维罗估计,未来几年,对扩大人工智能基础设施(包括数据中心、公用事业和应用程序等)的投资将超过 1 万亿美元。在科维罗看来,关键问题是:人工智能将解决什么 1 万亿美元的问题?

他说:“用极其昂贵的技术取代低薪工作,这与我三十年来密切关注科技行业所见证的先前的技术转型基本上截然相反。”

拿现在与互联网早期进行比较是不恰当的。即使在互联网发展的初期,它也是一种低成本的技术解决方案,它使电子商务能够取代昂贵的现有建筑,例如实体建筑。

科维罗举了将 GPS 集成到智能手机中的例子。21 世纪初期,这项技术尚不存在,但“路线图”却存在——这不是双关语。其他技术最终能实现什么的路线图也从一开始就存在。

如今的人工智能是否也是如此?“生成式人工智能问世 18 个月后,还没有发现一个真正具有变革性的应用,更不用说成本效益高的应用了,”他辩称。

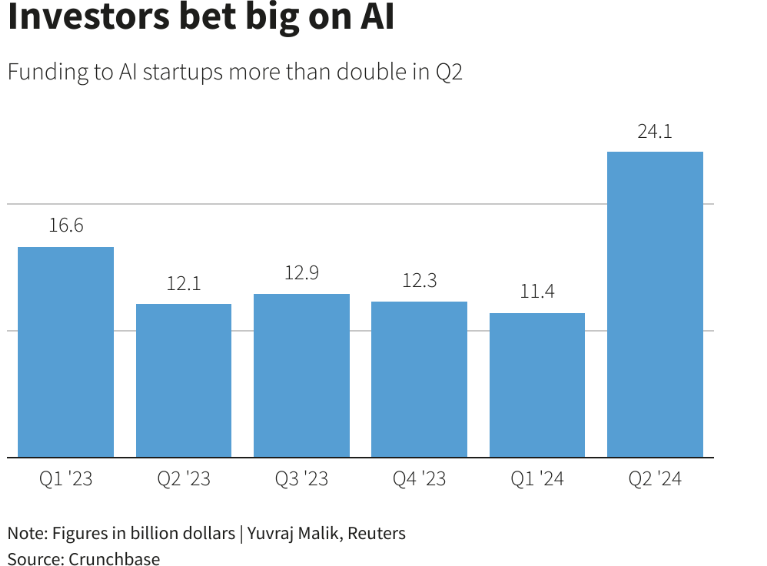

(图源:路透)

科维洛是华尔街为数不多的直言不讳地批评人工智能狂热的人之一。Unlimited Funds 首席执行官、桥水基金前高管鲍勃·埃利奥特 (Bob Elliott) 本周也发表了自己的看法。

埃利奥特表示,即使在最乐观的情况下,人工智能相关支出的增加和整个经济生产率的提高给标准普尔 500 指数公司带来的好处也是“适度的”。

这一情景假设,到 2032 年,AI 支出将增加 1.3 万亿美元,全部来自标普 500 指数公司,收入增长率将从 4% 提高到 6.5% 左右。综合考虑,他认为,到 2032 年,标普 500 指数公司的收益将比现在增加约 6500 亿美元,名义上增长约 25%。

即使忽略预测八年后收益的难度,这也表明标准普尔 500 指数目前的市值将增加约 10 万亿美元,即 25%。

埃利奥特本周在 X 上发文称:“这只是一个相当边际的影响,不会改变游戏规则......(并且)可能已经被价格所反映......很可能在去年夏天人工智能‘繁荣’期间就已经完全反映在价格中了。”

投资者可能正在慢慢接受这种观点。美国银行 7 月份的基金经理调查显示,目前有 43% 的受访者认为人工智能存在泡沫,比 5 月份高出 5 个百分点,而 45% 的受访者不这么认为,低于 5 月份的 50% 以上。