眼下与2000年不同!贝莱德、美银齐声否认“AI泡沫论”:短期或将步入“气穴期”

2025/12/04 06:13来源:第三方供稿

FX168财经报社(北美)讯 在市场不断讨论人工智能主题是否正在复制2000年互联网泡沫的背景下,华尔街两家最具影响力的机构——贝莱德(BlackRock)与美国银行(Bank of America)——本周同步发声,否认当前AI行情属于投机性泡沫。两家机构均强调,本轮AI投资浪潮由真实的企业资本开支、盈利增长与生产力提升驱动,而非“非理性繁荣”。

贝莱德投资研究院院长让·博文(Jean Boivin)在周二(12月2日)的媒体圆桌会上表示:“我们不认为用‘泡沫’来描述当前AI行情对投资者有太大帮助。”

他指出,目前围绕“AI泡沫”潜在风险的讨论本身就说明市场并不处于极度狂热阶段:“正是当市场不再讨论泡沫风险时,我们才更应该担心。”

贝莱德:AI资本开支庞大到足以改变宏观格局

贝莱德在最新展望报告中表示,与其说AI是“科技主题”,不如说它正在成为“宏观故事”本身。

该机构估计,从现在到2030年,全球企业将在AI相关领域投入5万亿至8万亿美元,其中大部分将发生在美国。贝莱德认为,如此规模的资本开支可能推动美国 GDP 增速长期稳定在 2% 以上,突破过去几十年的趋势性水平。

然而,贝莱德也提醒,AI基础设施建设存在物理约束,包括算力、供应链与电力网络。报告指出,到2030年,美国AI数据中心可能消耗全国 15%-20% 的电力。

这意味着AI建设既具有变革性,也存在脆弱点:“为了获得未来收益,前期的高强度资本开支是不可避免的。”

贝莱德仍保持对风险资产的偏多观点,并认为AI主题仍是美国股市的最核心驱动力。

美银:不是泡沫,但AI或将经历短期“气穴期”

尽管美国银行同样认为当前AI行情不具备泡沫特征,但其语气略显谨慎。美银美国股票与量化策略主管萨维塔·苏伯拉曼尼安(Savita Subramanian)表示:“这不是2000年,我们也不在泡沫当中。但AI的领涨行情也不会一直毫无障碍地持续。”

美银提出的关键概念是:“AI Air Pocket(AI气穴期)”。

苏伯拉曼尼安解释称:AI产业的资本开支增速可能在短期内远超相关收入增速,尤其是在电力和基础设施瓶颈未完全缓解之前,这种“投入与回报错位”可能引发投资者短期担忧。

美银指出,超大规模云运营商的资本开支已从十年前占运营现金流的30%,上升至目前的 60%。虽然远低于互联网泡沫时期的140%,但增速确实值得关注。

该行预计,微软、亚马逊、谷歌、Meta、甲骨文等企业的AI资本支出将在2025年达到 4000亿美元,并在2026年增至 5100亿美元。

为什么这次不像2000年?美银给出四大理由

尽管谨慎,美银明确指出,当前市场环境与2000年互联网泡沫存在显著差异,包括:

- 股票配置比例远低于上世纪末高点

- 企业盈利增长真实支持估值扩张

- IPO规模明显更小、投机性弱

- 亏损企业的市场投机并不极端

这些因素共同构成美银对长期股市仍持积极观点的基础。

尽管贝莱德与美银均否认“AI泡沫论”,两家机构的基调仍略有不同:

贝莱德:强调AI投资浪潮强劲且具结构性,仍看好风险资产。

美国银行:强调短期需警惕“投入大于产出”的阶段性波动,但长期仍看涨。

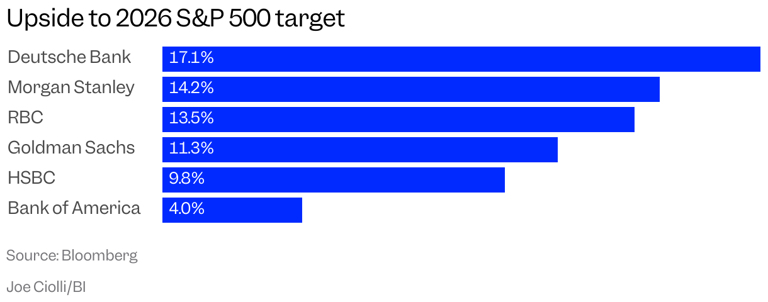

美银预计,标普500将在2026年底涨至 7100点,为华尔街主要机构中较为保守的预测;而加拿大皇家银行(RBC)预计 7750点,德意志银行预计 8000点。

(图源:彭博社,Business Insider)

随着AI投资进入“深水区”,华尔街对于这一主题的分歧正在加大,而未来数个季度的企业盈利和基础设施进展,或将成为决定AI行情方向的关键变量。