FX168财经报社(北美)讯 随着伊朗战争持续升级,投资者正重新评估近年来最赚钱的投资策略之一——“卖出美国、买入亚洲(Sell America, Buy Asia)”。越来越多市场人士认为,这一交易正在迎来关键拐点。

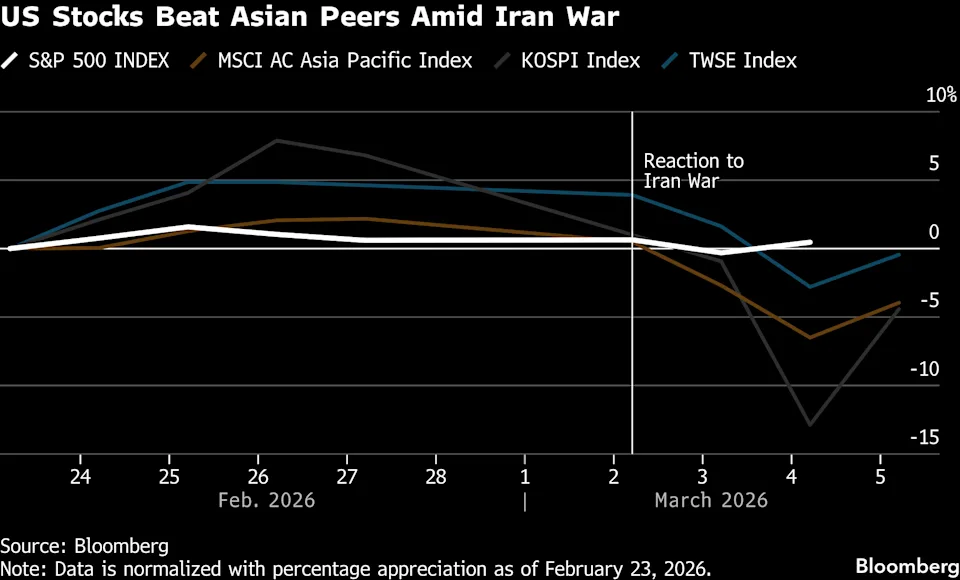

尽管周四(3月5日)亚洲股市一度反弹,但本周MSCI亚太指数仍累计下跌约6%,相比之下标普500指数仅小幅下跌约0.1%。这种明显差异表明,全球资金此前从美国转向亚洲市场的轮动正在发生逆转,资金再次回流美国这一传统避险市场,而美元走强也进一步强化了这一趋势。

能源冲击拖累亚洲股市

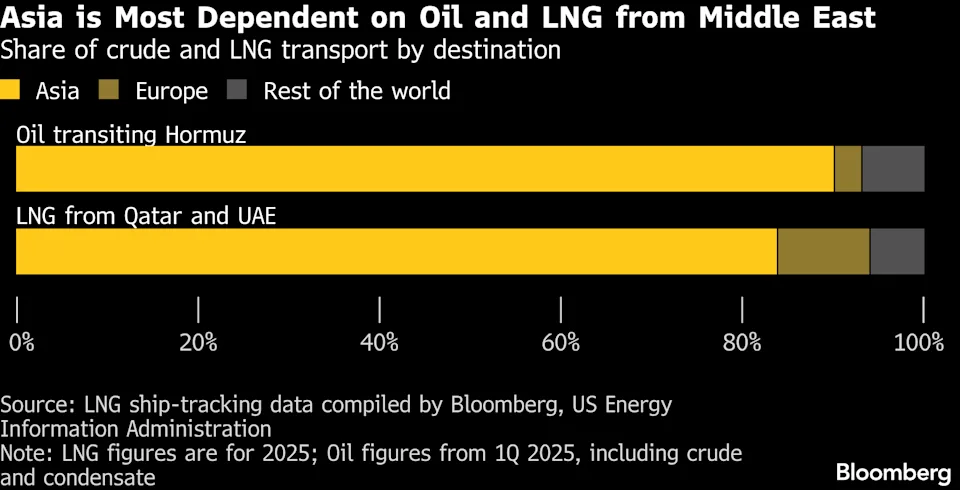

伊朗战争对亚洲市场的影响尤为明显,原因之一是该地区高度依赖经由霍尔木兹海峡运输的能源。与此同时,市场越来越担忧,如果石油供应冲击持续,可能引发全球经济放缓,并冲击亚洲依赖出口的产业。

在这一背景下,一些投资者开始从近期由人工智能(AI)热潮推动的亚洲股市上涨中获利了结,尤其是过去一年表现最强的市场——韩国和台湾。

Vantage Global Prime高级市场分析师陈慧贝(Hebe Chen,音译)表示:“资本不会等待确定性,它已经开始转向。本周美元走强已经说明了聪明资金的去向。”

她指出,中国、日本、韩国和台湾地区都高度依赖能源进口,一旦油价冲击持续,对亚洲经济的冲击将远大于西方国家。

(图源:彭博)

油价上涨引发通胀担忧

亚洲股市此前受到投资者青睐,主要得益于AI硬件产业链、相对便宜的估值以及稳定的盈利增长。但随着布伦特原油持续上涨,这些优势正在面临挑战。

油价已连续第五天上涨,即使美国总统特朗普对军事行动表示信心,市场仍担忧能源价格上涨将推高通胀。

陈慧贝表示,对AI资本开支而言,滞胀压力可能成为“终极杀手”。一旦融资成本上升且增长前景恶化,大规模科技基础设施投资将更难获得支持。

根据彭博经济研究,中国、印度和印尼均是全球最大的石油进口国之一。高盛估计,如果布伦特原油价格上涨20%,将使亚洲企业盈利下降约2%。

(图源:彭博)

日本和韩国受冲击最明显

在亚洲主要经济体中,日本和韩国对霍尔木兹海峡的依赖尤为明显,两国超过60%的石油进口需经由该航道运输。

Natixis亚太区首席经济学家Alicia Garcia-Herrero指出,这一冲击不仅影响能源,还可能波及交通运输、建筑、金融和国防等多个行业。

相比之下,美国受到的冲击相对有限,因为美国不仅是能源生产国,同时也受益于避险资金流入。

巴克莱研究主席Ajay Rajadhyaksha表示,霍尔木兹海峡对美国的重要性远低于欧洲和亚洲,对中国、日本和韩国等亚洲经济体尤为关键。

美元走强重演2022年市场模式

当前市场走势也让投资者想起2022年俄乌战争爆发后的情形。当时美元迅速走强并对新兴市场造成压力。

本周美元指数已上涨约1.4%,创2024年11月以来最大单周涨幅。与此同时,亚洲货币指数下跌约0.9%。

美元走强不仅压制亚洲货币,也限制各国央行通过降息刺激经济的空间,并对企业盈利前景造成压力。

Gama Asset Management全球宏观投资组合经理Rajeev de Mello表示:“如果货币政策无法提供支持,这对股市将是负面因素。”

长期前景仍存分歧

尽管近期波动加剧,一些机构仍看好亚洲股市的长期前景。瑞银全球财富管理近期上调韩国股市评级,认为此前约20%的调整更多是技术性回调,而非基本面恶化。

Pictet资产管理基金经理Jon Withaar表示,如果中东局势不进一步升级,亚洲市场仍有望延续长期上涨趋势。

不过短期来看,亚洲市场仍面临去风险化压力。数据显示,本周前三个交易日,外国投资者已从台湾股市撤资63亿美元,可能创下历史第二大单周资金流出。

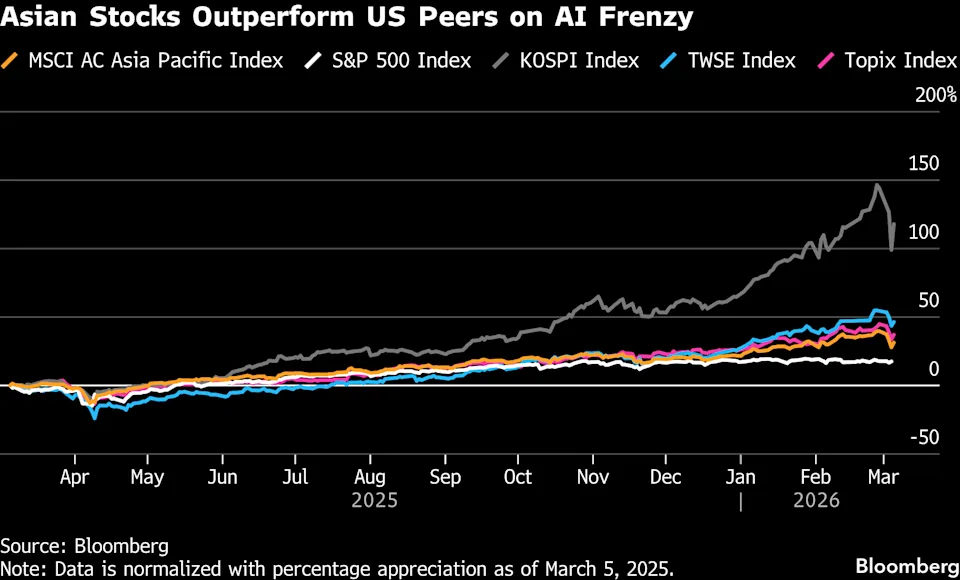

值得注意的是,今年以来MSCI亚太指数仍领先标普500指数约7个百分点,这意味着此前拥挤的多头交易仍存在进一步平仓的空间。

(图源:彭博)

Alphinity Investment Management客户投资组合经理Elfreda Jonker指出,当前亚洲市场的下跌并非单一因素所致,而是地缘政治、资金流动以及此前涨幅过大的共同结果。

“部分市场,例如韩国,在经历强劲上涨后估值较高,因此在风险情绪变化时更容易出现回调。”