华尔街太乐观了?三张图揭示其对中东冲突的危险定价

2026/04/14 02:26来源:第三方供稿

FX168财经报社(北美)讯 在评估美国企业未来销售与利润时,华尔街一向偏乐观。

但即便考虑到这种根深蒂固的倾向,当前华尔街所展现出的乐观程度,仍几乎到了荒谬的地步。随着财报季即将全面升温,这种过度乐观的预期,可能让投资者面临一场残酷的现实校正。

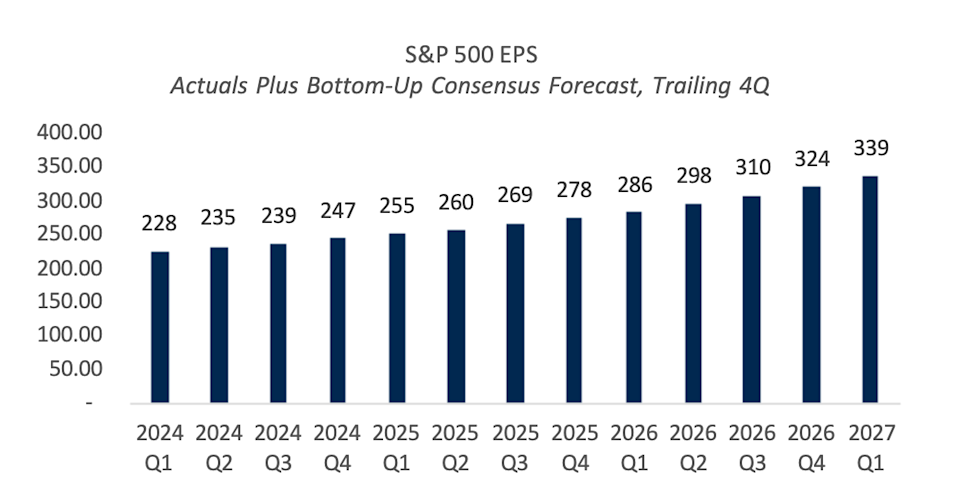

根据加拿大皇家银行(RBC)资本市场最新预测,标普500指数成份股在2026年第四季度的每股收益(EPS)预估已升至324美元,较本轮财报季初期的313美元明显上调。

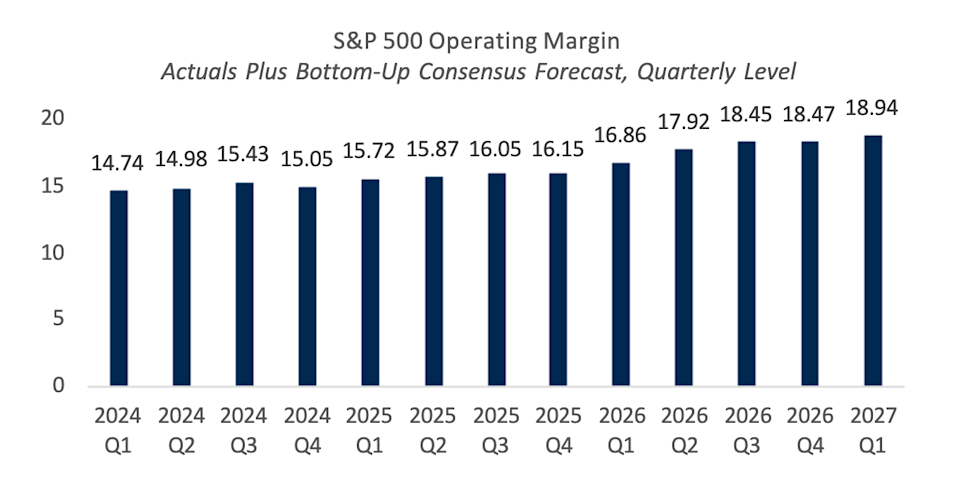

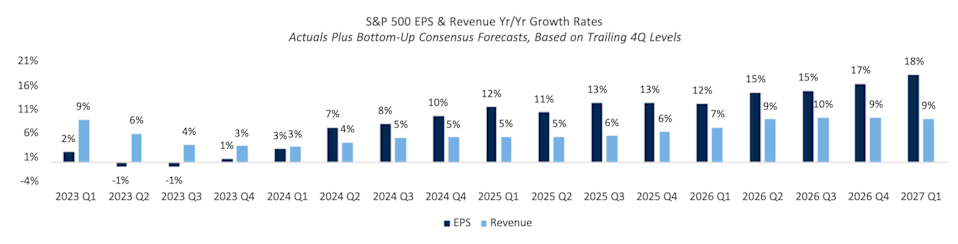

与此同时,自下而上的市场一致预期显示,标普500企业今年不仅有望实现利润率扩张,还将录得9%的营收增长。

从盈利增速来看,市场预计标普500成份股在第四季度的每股收益同比增幅将达到16.6%,高于此前对2025年12.6%的增长预期。

RBC给出的三张图表共同反映出,华尔街似乎几乎忘记了标普500企业当前所处的宏观背景,而这种背景很可能还将持续数个季度。

(图源:RBC资本市场)

简而言之,华尔街当前押注的是:一份极其强劲的EPS前景;一份同样强劲的利润率前景以及一个仍在高歌猛进的牛市叙事。

然而,现实背景却是,美国自2月28日以来已与伊朗陷入战争状态,油价和天然气价格大幅飙升,经济不确定性迹象再度出现。

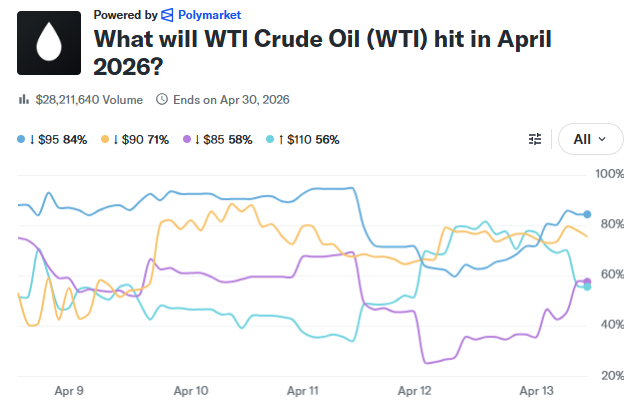

过去五天,国际油价经历了剧烈的“缓和—回落—再反弹”走势,市场情绪完全受中东地缘局势变化驱动。

在“史诗怒火行动”最紧张阶段,油价一度逼近120美元/桶。随后,受临时停火消息刺激,油价在上周初迅速大跌。WTI原油一度下跌约13%,布伦特原油到上周五夜间跌至约94.26美元。

但随着周末高级别和平谈判破裂,这一回落趋势在本周再次逆转。截至周一,油价重新飙升至103美元/桶附近。

(图源:Polymarket)

与此同时,美国普通无铅汽油全国平均价格在4月8日升至每加仑4.16美元,创下自2022年夏季以来最高水平。

GasBuddy石油分析主管Patrick De Haan警告称:“由于美国未能与伊朗达成协议,霍尔木兹海峡很可能将继续处于伊朗控制之下,原油以及汽油、柴油和航空燃油价格也将因海峡持续关闭的可能性而继续上涨。”

消费者层面的悲观情绪同样迅速升温。

4月初,美国密歇根大学消费者信心指数暴跌至47.6,低于3月份的53.3,创下该调查自1952年开始统计以来的最低水平。受访消费者普遍将伊朗冲突与汽油价格飙升列为悲观情绪的主要来源。

从企业层面来看,尽管目前财报季仍处于初期阶段,但已公布业绩的企业并未发出足以支撑华尔街极度看涨模型的积极信号。

上周,星座品牌(Constellation Brands)和达美航空(Delta)都释放出谨慎基调。

美国Modelo和Corona啤酒制造商星座品牌撤回了此前发布的2028财年业绩展望,并指出,在各类商品价格高企背景下,消费者需求略显疲弱。

与此同时,工业润滑产品制造商WD-40也警告称,受油价上涨影响,成本上升压力即将来临。

公司高管在财报电话会议上对分析师表示:“在本季度结束后,中东地区最新地缘政治发展已推动某些石油基特种化学品及其他投入成本上升,这将对我们的销售成本构成影响。”

Truist首席投资官Keith Lerner则表示:“我们仍然看好工业和科技等板块,并维持‘增持’评级,但未来局势会变得相当混乱。如果战争进一步升级,投资组合中就需要配置一定的对冲资产,而我们认为能源板块现在正具备这种作用。”

Lerner补充称:“我预计接下来局势会比较混乱。但还要记住一点,市场往往会在不确定性达到顶峰时见底;如果你等到局势明朗,市场通常早已先行反弹。”

相比之下,Lerner对当前市场环境保持敬畏和警觉的态度,显得尤为难得。