FX168财经报社(北美)讯 加拿大统计局12月13日公布的家庭财务数据显示,加拿大央行利率攀升继续对加拿大人造成打击,第三季度偿还债务的成本升至创纪录水平,而净资产却下降。

以下是五个图表,展示了加拿大人如何应对加拿大央行利率上升的情况,以及经济学家对这些数据的反应。

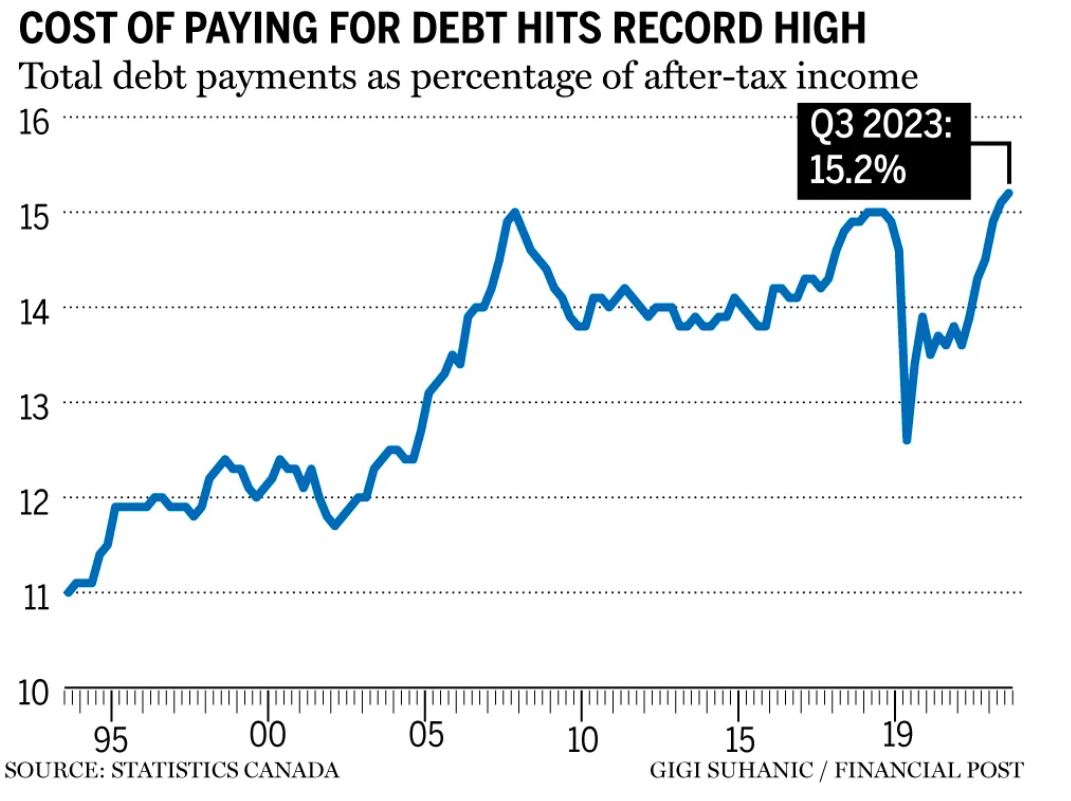

债务成本上升

(图片来源:finance.yahoo )

在2023年第三季度,为支付债务成本而支付的金额达到了历史新高,加拿大统计局表示,家庭债务服务比率从第二季度的15.1%上升到15.2%。

国家银行的经济学家戴伦·金(Daren King)表示,过去六个季度利息支付创下历史新高,从可支配收入的5.9%上升到9.3%,这是自1995年以来的最高水平。

许多房主在未来两年将重新贷款,金表示借款成本可能还会上升,“这意味着利息支付冲击并未结束,将在未来一年对经济构成阻力。”

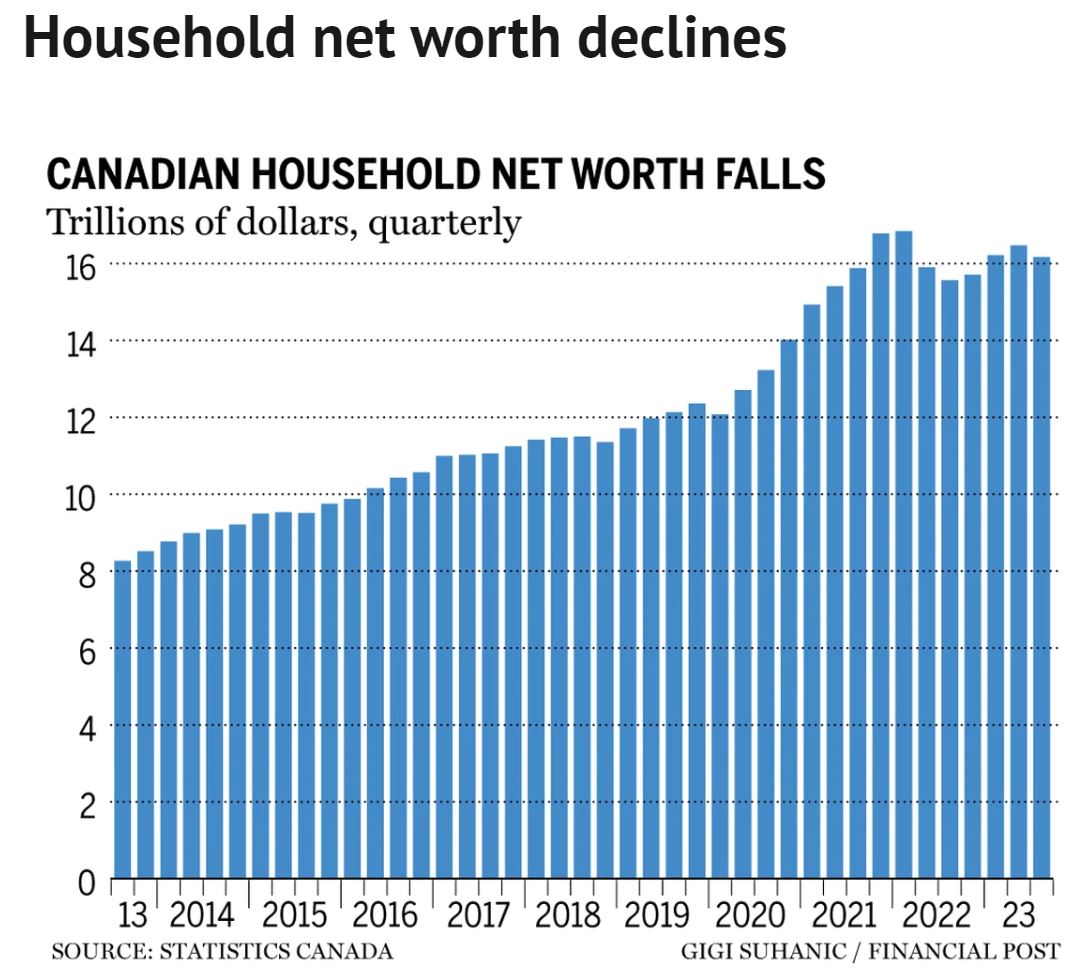

家庭净值下降

(图片来源:finance.yahoo )

家庭净值在第三季度下降了3012亿美元,从第二季度的16.3万亿美元降至16.2万亿美元,统计局表示。

多伦多道明银行的经济学家玛利亚·索洛维耶娃 (Maria Solovieva) 表示,“第三季度金融和非金融资产价值都下降,拖累了家庭总财富。”

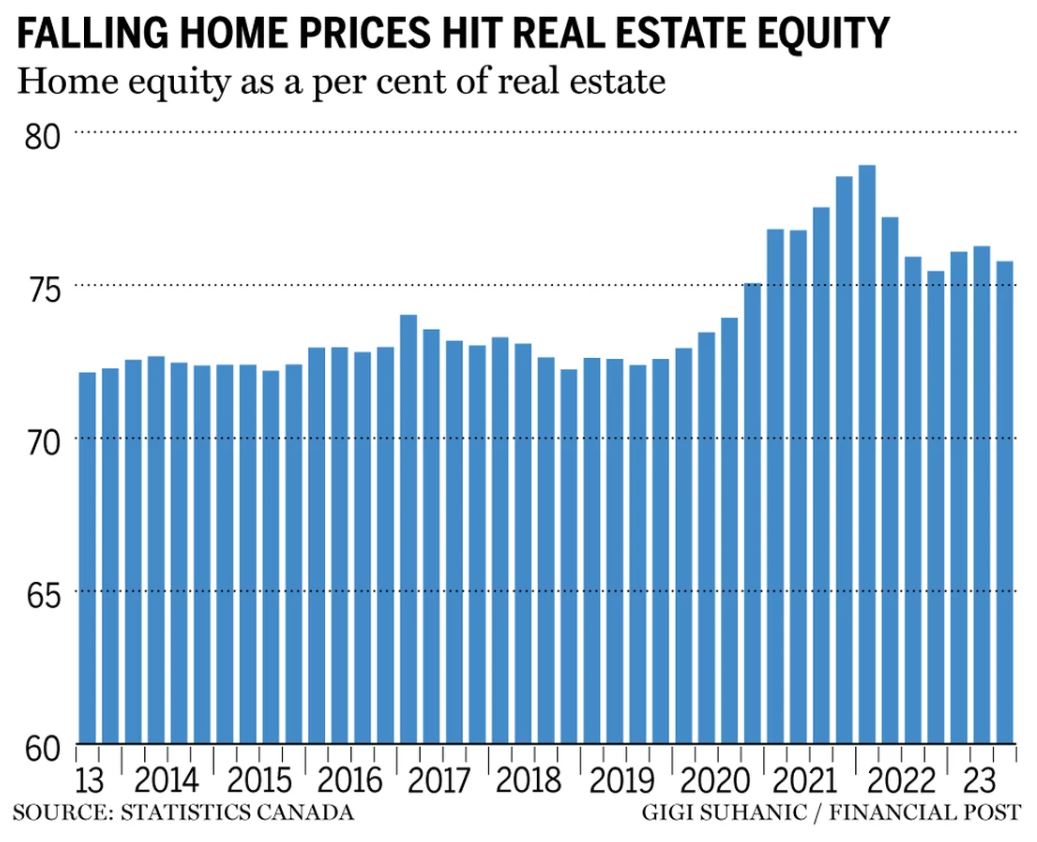

房地产净值下降

(图片来源:finance.yahoo )

因为房价下跌,统计局表示,加拿大人的房地产净值在第三季度下降了1.7%。

加拿大皇家银行的经济学家凯莉·弗里斯通 (Carrie Freestone )表示,房屋价格在2022年第二季度达到峰值后,房屋净值现在低于10%。然而,与2019年第四季度(疫情爆发前)相比,仍然高出57%。

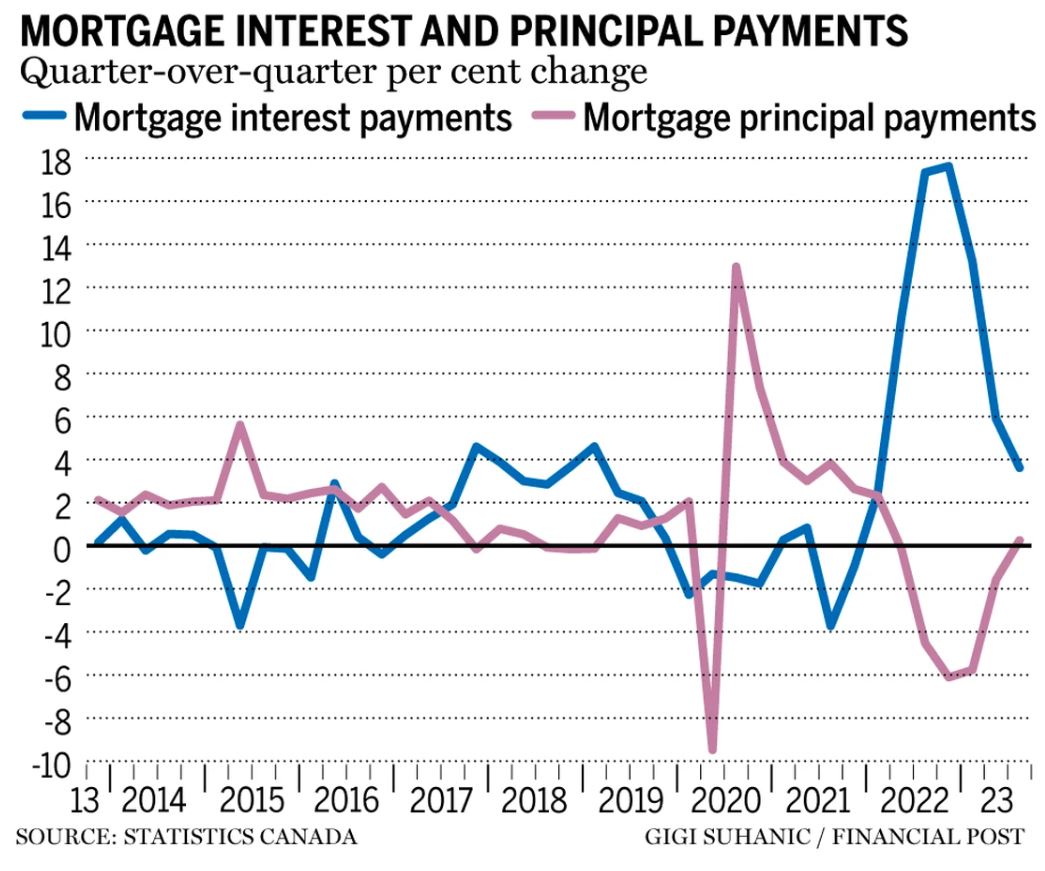

抵押利息增长放缓

(图片来源:finance.yahoo )

自加拿大央行开始加息以来,加拿大人在抵押贷款上支付的利息增加,用于本金的金额减少。但是,与第二季度的5.9%相比,第三季度利息支付的增长放缓至3.6%,本金支付连续五个季度下降后增加了0.2%,统计局表示。

这一变化来自房主谈判更长的分期偿还期限,以“防止其支付(利息和本金合并在一起)过于剧烈增加”,艾伯塔中央银行首席经济学家查尔斯·圣阿尔诺(Charles St-Arnaud)表示,“然而,这是以家庭将保持更长时间的负债为代价。”

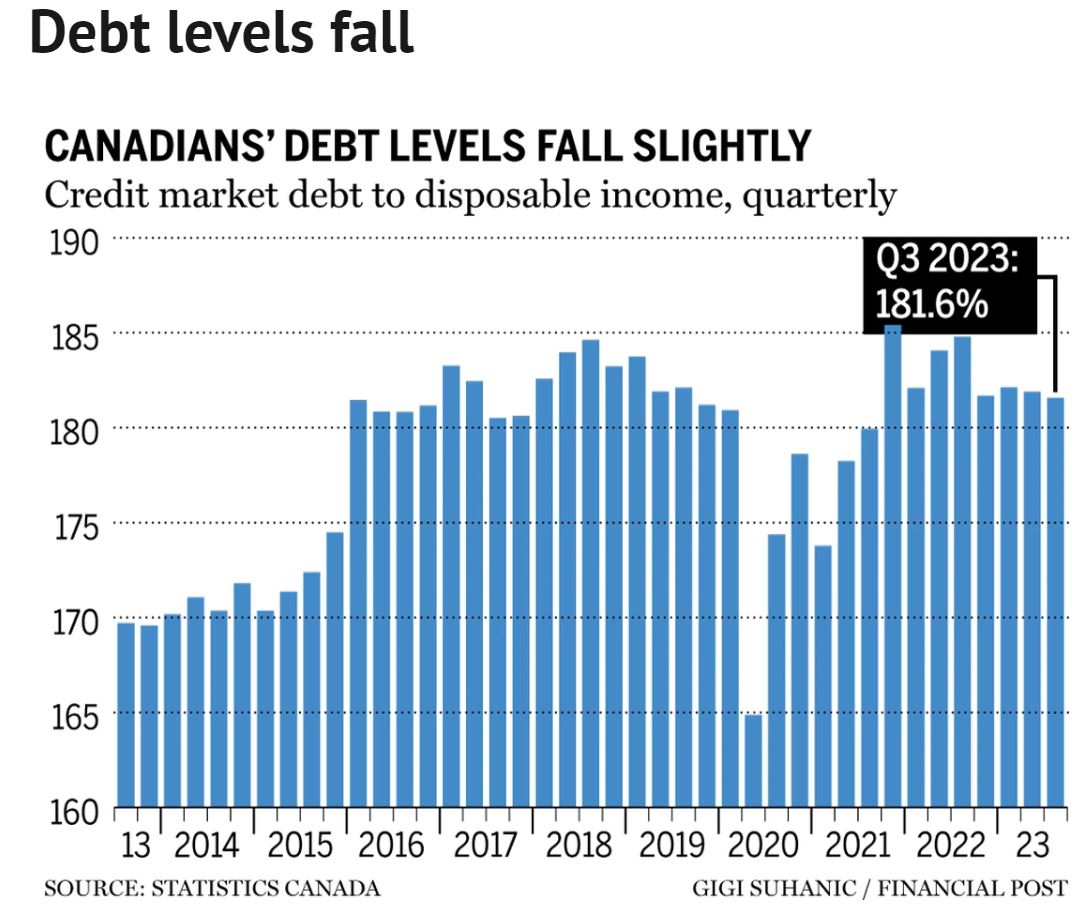

债务水平下降

(图片来源:finance.yahoo )

收入超过债务的增长,导致债务收入比下降,现在为181.6%,而前一季度为上调后的181.9%,统计局表示。

预计较高的借款成本将继续对贷款需求构成“制约作用,这应该导致债务收入比的持续逐渐改善”,蒙特利尔银行的经济学家考希克( Kaushik )在给客户的一份备忘录中表示。如果该季度收入没有增长百分之一,圣阿尔诺估计债务收入比将上升到220.9%。