FX168财经报社(北美)讯 美国股市周三(4月10日)低开低走,三大股指齐跌。道琼斯指数收盘下跌422.16点,跌幅1.09%,报38461.51点;标普500指数收盘下跌49.27点,跌幅0.95%,报5160.64点;纳斯达克综合指数收盘下跌136.28点,跌幅0.84%,报16170.36点。

(来源:FX168)

(来源:FX168)

板块方面,周三盘前科技股下跌,这些股票是去年表现最好的股票之一,因为投资者希望美联储开始降息,因此纷纷买入高估值科技股,而利率上升对科技股不利,导致今日大跌。工业股也因利率担忧而下跌。房地产板块跌幅最大,下跌4%,为2022年6月以来最大单日跌幅。能源是周三唯一上涨的板块,上涨0.4%。

“最后一英里”坎坷

根据周三公布的数据,3月份核心消费者价格指数(不包括食品和能源成本)较2月份上涨0.4%。与去年同期相比,上涨3.8%,与上月持平。

随着美联储迈向2%通胀目标的“最后一英里”,人们担心价格压力可能不仅仅是“路上的颠簸”。随着长期利率较高的说法占据主导地位,上次美联储会议纪要显示,“几乎所有”官员都认为今年“某个时候”降息是合适的。但此后的通胀颠覆了市场押注。

LPL Financial的Quincy Krosby表示:“美联储的最后一英里变得更长、更坎坷。美联储或许仍能在6月份降息,但情况变得越来越困难。”

美联储会议纪要

新近公布的会议纪要显示,3月的货币政策会议上,美联储决策者担心通胀未很快向联储的目标2%回落,但仍预计今年适合降息,同时预告可能很快放慢量化紧缩(QT)的步伐。

与会联储官员普遍认为,最近数据没有增强他们对通胀降至目标的信心。并提到地缘政治风险或推升通胀,美国商业地产市场可能带来经济下行风险。

绝大多与会者认为,“很快”开始放慢缩表是审慎之举,放慢缩表不意味着最终缩表幅度降低,不会影响货币政策立场。

全体赞成将月度缩表规模约减半,MBS缩减上限不变,美国国债缩减上限下调。

新美联储通讯社称,美联储准备“很快”放慢缩表,每月美国国债缩减规模可能降低。

“6月份不会降息”

Renaissance Macro Research的Neil Dutta表示,预计美联储官员今年仍会降息,但不会从6月开始。

Bankrate的Greg McBride表示:“你可以与6月份的降息说再见了。这里没有任何改进,我们正朝着错误的方向前进。”

ClearBridge Investments的Jeff Schulze表示:“此次通胀释放实际上使6月份首次降息的可能性被排除。”

独立顾问联盟的Chris Zaccarelli表示,美联储仍然倾向于降息,并且很可能在7月或9月降息。不过,如果通胀仍然居高不下,这可能是我们今年唯一一次降息。他补充道:“通货膨胀不再下降,降息的希望将被进一步推迟。”

就连总统拜登周三也罕见表态:“降息启动的会至少推迟一个月。”按照传统,白宫通常不会对美联储的决定发表评论,总统此前也承诺尊重美联储的独立性。

“恐惧指数” 连续创出高点

华尔街的“恐惧指数”连续创出更高的高点,预示着未来的波动性更大。

根据芝加哥期权交易所波动率指数(VIX)的数据,华尔街认为未来几天和几周的价格波动将比最近更多。

有时被称为“恐惧指数”的VIX指数开盘走高,在触及盘中高点16.43 后,近期较周二收盘价上涨逾9%。事实上,周三是VIX指数盘中高点连续第五天高于16,上次短暂触及这一水平是在四个星期多前,即3月11日。

下一步关注企业财报

银行业很快将成为财报季的焦点,摩根大通和富国银行将在周五发布财报。

Nationwide的Mark Hackett表示:“对CPI报告的反应进一步加剧了股市正处于低迷时期的信念。随着焦点转向财报季,投资者可能会用不同的视角来观察,强劲的业绩可能会进一步调整降息假设,让我们回到‘好消息就是坏消息’的立场。”

Comerica Wealth Management的John Lynch表示:“我们发现自己处于这样一个环境:市场利率正在攀升,而对美联储降息的普遍预期正在减弱。因此,我们认为,企业利润必须继续扩大,以证明当前的股票估值水平和投资者情绪是合理的。”

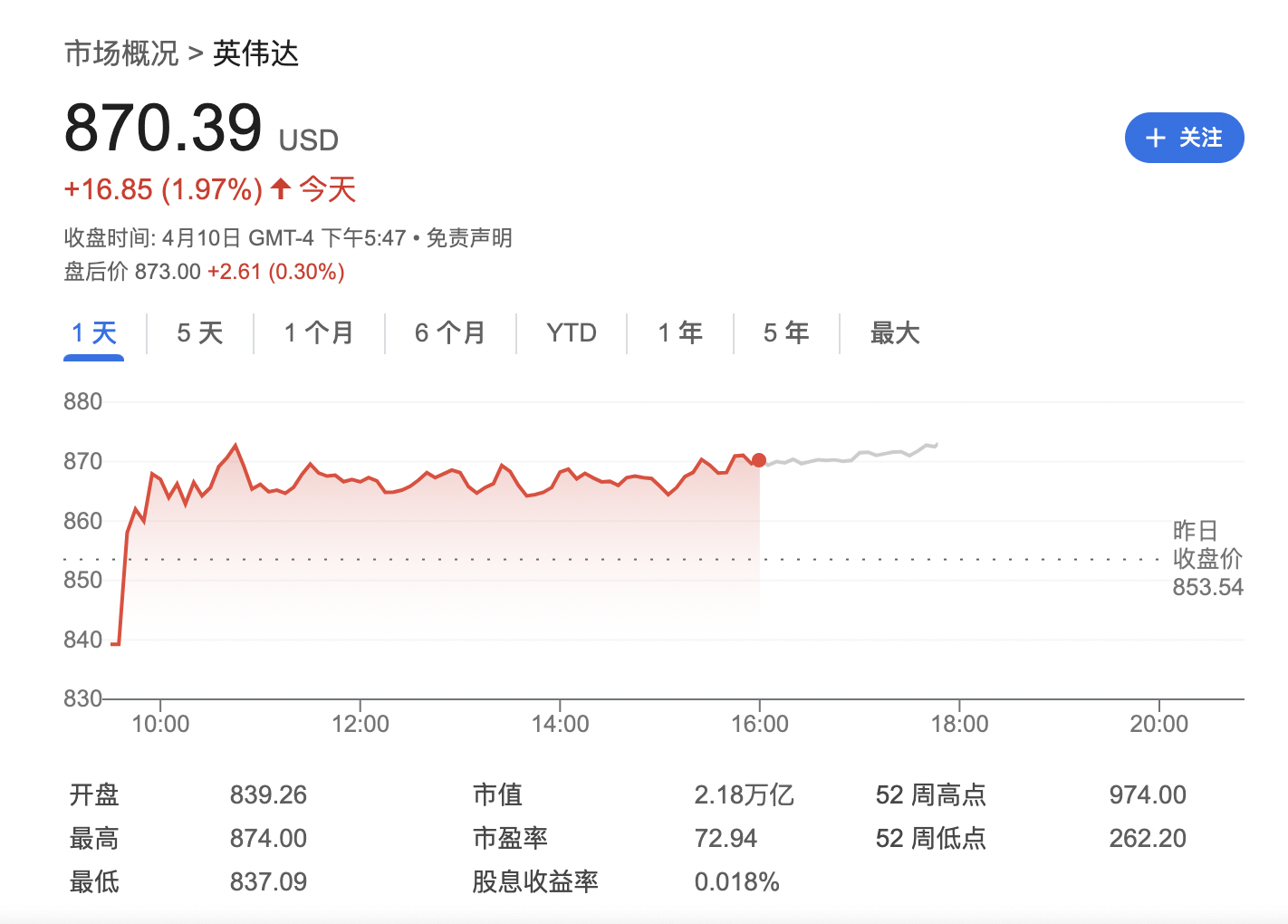

美股“最靓的仔”英伟达

周三,英伟达表现强于美股大盘。美国CPI数据延续年初以来的通胀抬头迹象,美股美债全线大跌,但英伟达早盘低开后转为上涨,最终收涨近2%,收于870.39美元。尽管如此,英伟达作为年初以来美股上涨的重要动力,其本周一度进入技术性调整区,值得警惕。

(来源:谷歌)

英伟达在过去两周股价出现明显下跌,主要原因可以归为:

英伟达是去年3月爆发的AI大潮的最大受益者,股价暴涨,投资者获利了结肯定是原因之一。

周二,英伟达的竞争对手英特尔推出了一款名为Gaudi 3的新型人工智能芯片,旨在为大型语言模型提供支持。此外,谷歌母公司Alphabet也推出了自己的新款AI芯片。英伟达股价在当天一度罕见大跌近5%。

不过,摩根士丹利的分析师为英伟达近日的疲软辩护,并将其目标价提高至1000美元,理由是,英伟达有能力从最大的云提供商在人工智能领域进行的巨额投资中受益。

其它焦点个股:

美国钢铁公司升1.62%,总统乔·拜登重申了他对反对日本公司收购美国钢铁公司的美国工人的支持,但没有再次呼吁继续保留国内所有权。

Meta升0.57%,该公司正在部署一款新的国产芯片来为其人工智能服务提供支持,旨在减少对英伟达和其它外部公司半导体的依赖。

达美航空跌2.28%,该公司预计第二季度盈利将超过华尔街的预测,因为该公司受益于商务旅行的增加和进入夏季的休闲需求的稳定。

梅西百货公司升2.54%,该公司任命了两名由激进投资者Arkhouse Management Co.提名的新董事,并同意在收购这家百货商店运营商时停止寻求多数董事会代表的努力。

苹果公司跌1.11%,苹果上一财年在印度组装了价值140亿美元的iPhone,产量翻了一番,这表明该公司正在加速推动中国以外地区的多元化发展。

台积电跌0.49%,该公司季度营收增速为一年多以来最快,增强了人们对全球人工智能发展热潮正在推动高端芯片和服务器需求的预期。

瑞银集团跌2.73%,瑞士信贷银行倒闭后,瑞士政府倡导进行改革,瑞银集团面临着监管资本要求的“大幅”增加。