一周前瞻:美国PCE通胀数据和欧元区CPI数据是焦点

2024/05/26 10:35来源:FX168

FX168财经报社(北美)讯 未来一周,投资者密切关注美国美国个人消费支出(PCE)通胀和欧元区消费者物价指数(CPI)数据。与此同时,东京CPI可能会使日本央行的政策计划复杂化。澳大利亚CPI和中国PMI数据也值得关注。

PCE数据是否会打破“长期保持较高水平”的魔咒?

本周美元趋于稳定。美联储官员的言论或许是美元止跌的因素,他们表示,尽管CPI通胀放缓,但他们仍坚持“长期走高”的口号。

这促使投资者再次将降息押注下调至不到两次25个基点。具体来说,他们预计到今年年底只会降息36个基点,9月份降息的可能性目前在60%左右。

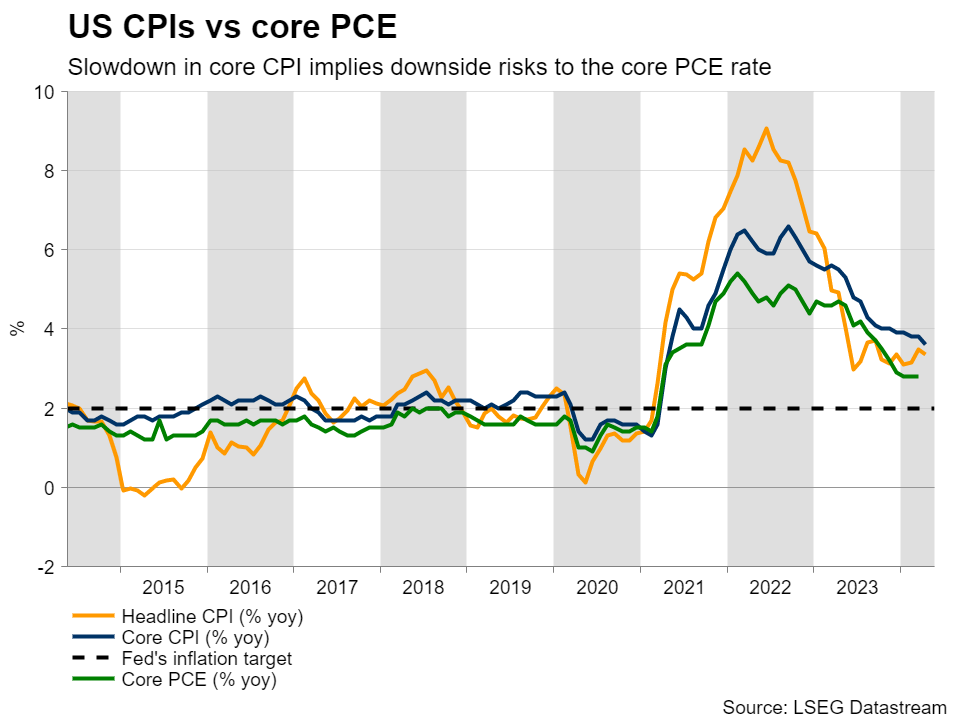

考虑到所有这些,下周交易员可能会将注意力转向4月份核心PCE价格指数,这是美联储最看重的通胀指标,该指数与当月个人收入和支出数据相伴。

核心个人消费支出率在3月份保持2.8%的同比稳定后,可能将有所下降,这得益于核心CPI率的下降。此外,平均时薪的放缓和零售额的停滞表明收入增长和支出可能也已放缓。

(来源:LSEG Datastream)

因此,较低的个人消费支出率以及表明未来几个月通胀可能继续降温的收入和支出数据可能会促使投资者重新考虑之前放弃的一些降息押注。这可能会给美元带来压力,但要想让降息幅度更大,美联储官员可能还需要软化他们的措辞。

下周将是政策制定者被允许发表观点的最后一次周,因为6月1日是下次会议前的禁言期,因此他们的言论对市场来说可能非常重要。

欧元区通胀数据巩固6月降息

由于英国通胀率高于预期,且交易员上调了英国央行隐含利率路径,欧洲央行目前是唯一一家预计将在6月份按下降息按钮的主要央行,投资者认为欧洲央行采取此举的可能性约为90%。

即使有数据显示2024年欧元区经济活动有所改善,投资者仍不为所动,因为欧洲央行官员本身一直在为6月降息的想法添油加火。就在周三,欧洲央行行长拉加德表示,这是有可能的,因为通胀已基本得到控制。

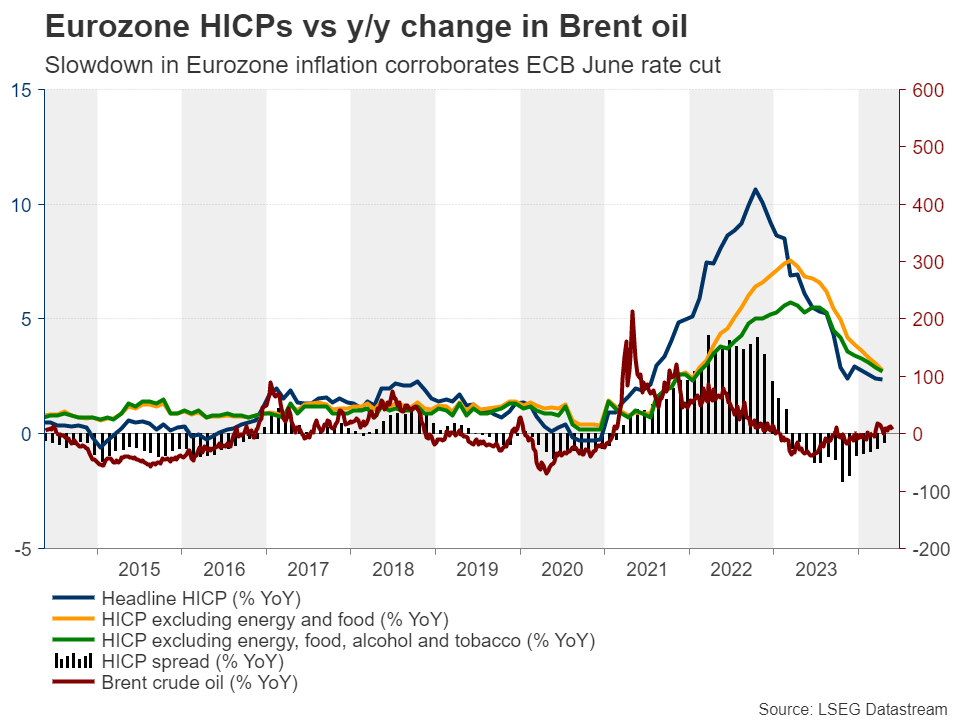

因此,下周五公布的5月CPI初值可能对欧元交易员来说至关重要。根据最新公布的PMI数据,5月份产出价格通胀速度有所放缓,为2023年11月以来的最低水平,这意味着存在下行风险。

(来源:LSEG Datastream)

较低的通胀率可能会促成6月份降息,或许还能让投资者在6月份之后再增加一些基点的降息。

欧元交易员可能会在几天前获得有关欧元区5月份通胀走向的更明确暗示,那时德国CPI数据即将公布。因此,欧元可能会在本周大部分时间里走低,尤其是兑英镑,英镑交易员最近明显减少了对英国央行降息的押注。

日本和澳大利亚公布通胀数据

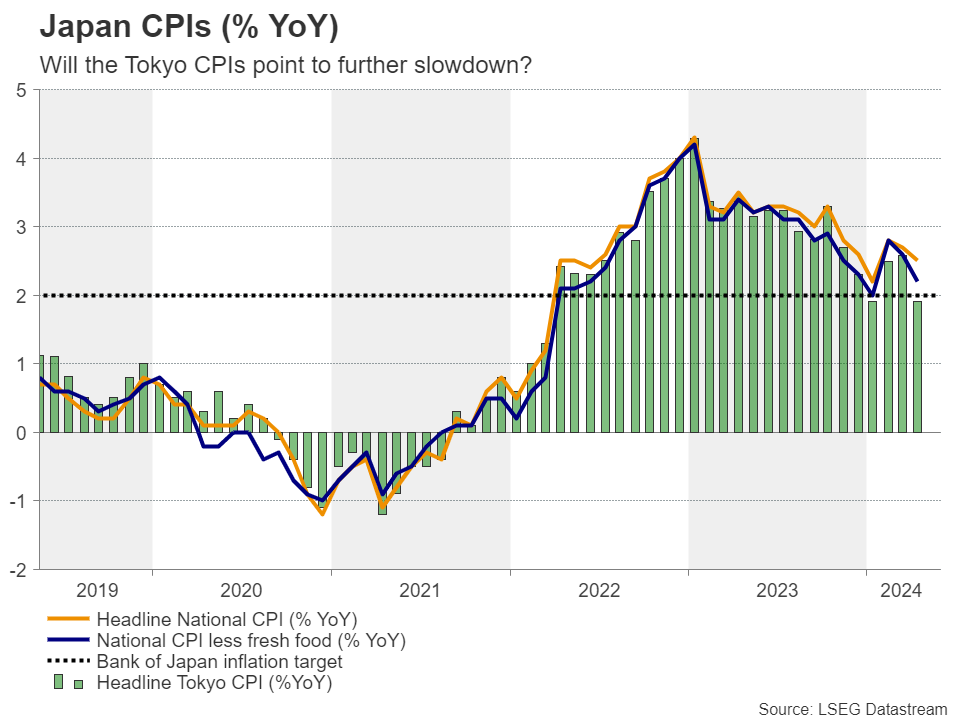

日本方面,第一季度经济萎缩,4月份通胀进一步放缓,这些发展为日本央行是否应在夏季再次加息蒙上了一层阴影。然而,投资者预计7月份再次加息10个基点的可能性超过80%。

周五,东京将公布5月份的CPI数据,以及4月份的工业生产和零售销售数据。因此,如果这些数据表明通胀进一步下降,而世界第四大经济体在第二季度初继续陷入困境,那么日本央行夏季加息的可能性可能会下降,因此日元可能会进一步下跌。

(来源:LSEG Datastream)

澳大利亚将于周三公布月度CPI数据。在5月份会议上,澳大利亚央行维持中性立场,令那些预计央行将转向鹰派的人士感到失望,因为澳大利亚通胀情况比预期更为严峻。

然而,投资者预计澳大利亚央行9月份加息的可能性接近10%,而到年底降息的基点数仅为7个。因此,如果4月份的CPI数据表明通胀仍然难以改变,那么随着交易员放弃所有剩余的降息押注,澳元可能会延续最近的反弹势头。

中国PMI和加拿大GDP也值得关注

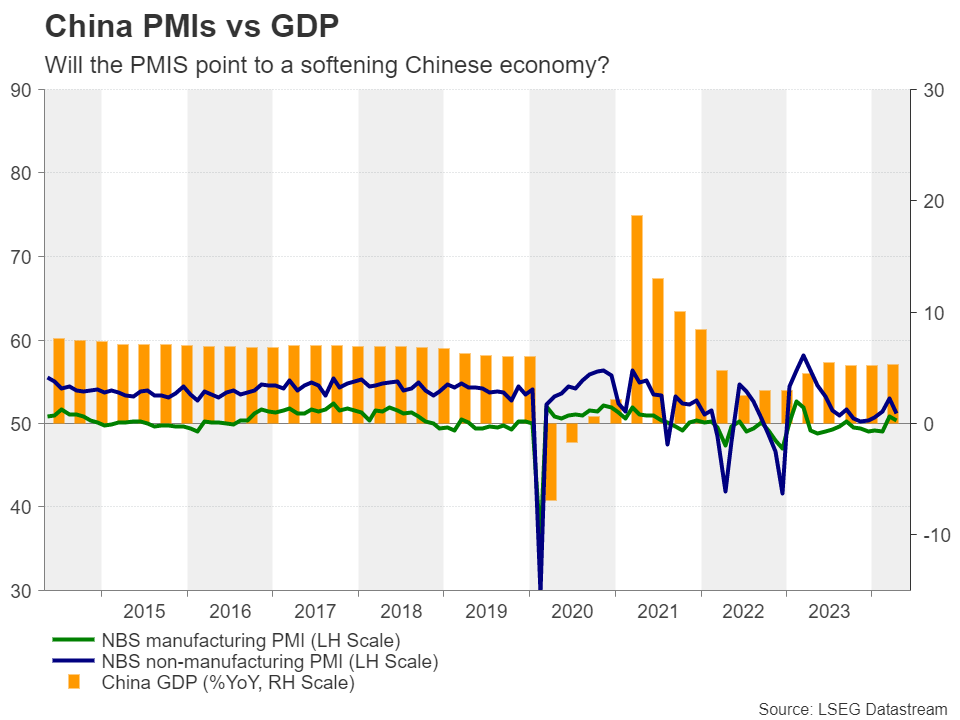

澳元也可能受到周五公布的中国5月份PMI数据的影响。4月份PMI数据表明,制造业和服务业增长均有所放缓,但出口和进口在3月份收缩后出现增长,表明国内需求有所改善。上周的数据证实了这种好坏参半的局面,4月份工业生产增速超过预期,零售销售意外放缓。

(来源:LSEG Datastream)

因此,5月份的PMI数据可能很重要,因为它们可能会决定胜负。如果这些数据表明经济活动疲软,投资者可能会开始押注中国当局需要更多援助计划,尽管北京方面几天前宣布了一些最强有力的举措,以重振受创的房地产行业。这可能会导致澳元和纽元双双下跌。

最后,在加拿大,由于4月份大多数基本通胀指标的放缓幅度大于预期,投资者预计加拿大央行将在6月份首次降息25个基点,而7月份的降息预期已经超过了预期。因此,周五若公布疲软的GDP数据可能会说服更多参与者加入6月份降息阵营,从而增加加元的压力。