大行情来了!PCE数据送利好 美元回落、美股高开后升跌不一 市场对于降息预期麻木了?

文/Dana2024-05-31 22:12:58来源:FX168

FX168财经报社(北美)讯 周五(5月31日),由于美联储青睐的通胀指标降温,增强了人们对政策制定者今年将有降息空间的预期,股市高开后、升跌不一,美元回落。掉期市场显示,美联储将在 2024 年至少下调一次基准利率。

经济数据

美联储青睐的通胀指标降温,支出意外下降

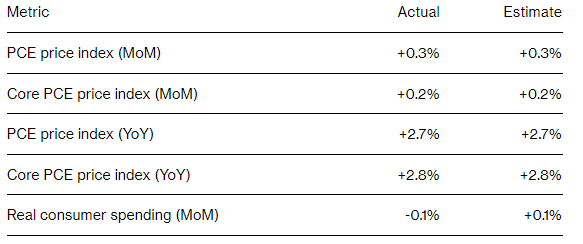

美联储衡量美国基本通胀的首选指标四月份有所缓和,消费者减少了支出,支持了最终降低利率的计划。

所谓的核心个人消费支出价格指数(剔除波动较大的食品和能源成分)较上月上涨 0.2%。根据美国经济分析局周五公布的数据,这是今年以来涨幅最小的一次。

受商品支出减少和服务支出疲软的拖累,经通胀调整后的消费者支出意外下降 0.1%。工资增长(需求的主要推动力)有所放缓。

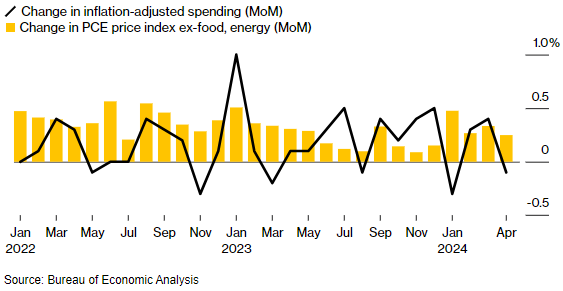

美国基本通胀率今年涨幅最小

4 月份核心 PCE 指数温和,而实际个人支出下降

(图源:彭博)

在第一季度物价压力进展受阻之后,这份报告让美联储官员对通胀路径感到些许安慰。与此同时,4 月份的支出数据进一步证明今年经济开局缓慢。

(图源:彭博)

在经济形势依然不确定的情况下,央行官员在查看通胀数据时越来越谨慎,以便做出最适当的政策决策。以小数点后三位计算,核心通胀率较 3 月份上涨 0.249%,为今年以来最小涨幅。

美联储理事克里斯托弗·沃勒上周表示:“我希望有一天,我不需要仔细查看月度通胀数据中的小数点后两三位就能找到好消息。”

央行官员密切关注服务业通胀(不包括住房和能源),这些通胀往往更具粘性。经济分析局称,该指标继 3 月份上涨 0.4% 后,又上涨了 0.3%。

支出明细

与此同时,尽管就业和收入稳步增长推动了家庭需求,但家庭需求也出现了降温迹象。经济分析局的报告显示,经通胀调整后,服务支出增长0.1%,为 8 月份以来的最小增幅。上个月商品支出下降了 0.4%。

汽油和汽车购买量下降抑制了商品支出。虽然医疗保健支出支撑了服务支出,但当月餐饮、娱乐和交通等其他类别的支出均有所下降。

展望未来,随着家庭债务创下历史新高、消费者信心普遍呈下降趋势以及利率达到二十年来的最高水平,消费者将在多大程度上继续推动经济发展仍有待观察。

周四发布的一份报告显示,美国第一季度经济增长速度低于最初报告的速度,部分原因是由于对商品(特别是机动车)的需求减弱导致消费者支出下降。

虽然对工人的需求仍然健康,但工资增长速度正在放缓。4月份总体收入增长了 0.3%。工资和薪金增长了 0.2%,是五个月以来的最小增幅。

彭博经济学家Stuart Paul 、Eliza Winger和Estelle Ou表示:“4 月份报告的细节是有利的,因为美联储正在寻找潜在通胀压力正在减弱的迹象。不过,我们预计美联储将在 6 月份会议上维持利率不变,因为它在等待更多数据来增强其对通胀降温的信心。”

市场反应:

美股高开

华尔街主要股指周五小幅开盘走高,此前最新数据显示,全球最大经济体的通胀率基本符合预期,引发人们对美联储即将降息的希望。

截至发稿,道琼斯工业平均指数上涨0.10%,至 38,140.26 点。标准普尔 500 指数上涨 0.07%,而纳斯达克综合指数下跌0.11%。

(道指30分钟走势图 图源:FX168)

独立顾问联盟首席投资官克里斯·扎卡雷利表示:“本周最重要的经济数据公布后,与预期没有太大偏差。今年市场一直担心通胀,今天早上通胀没有高于预期,这让人们松了一口气,报告中甚至可能有一些好消息,消费者支出放缓可能预示着通胀数字下降。”

周五的走势接近 5 月份的尾声,5 月份有望成为赢家,各主要基准指数有望在七个月内第六个月实现正增长。道琼斯指数本月上涨 1%,而标准普尔 500 指数上涨逾 4%。科技股占比较高的纳斯达克综合指数上涨约 7%,这将是自 11 月以来表现最好的一个月。

5 月份的涨幅很大一部分可以归因于英伟达的飙升。该公司上周公布了惊人的财报。这家人工智能宠儿的股价周五上涨逾 1%,预计月底将上涨近 30%。

但在这个因假期而缩短的交易周里,5 月份的涨势有所放缓。标普 500 指数和纳斯达克综合指数均有望结束连续五周的上涨势头,下跌约 1%。道琼斯指数下跌超过 2%,连续第二周下跌。

美元小幅下跌

美元周五走低,有望在 2024 年以来首次月度下跌。

截至发稿,美元指数最新下跌0.31%,至104.46。

(美指30分钟走势图 图源:FX168)