FX168财经报社(北美)讯 博通 ( AVGO ) 公布了出色的第二财季收益结果后,其股价在周四盘前交易中飙升——营收 124.9 亿美元(预期 120.6 亿美元),,上年同期为87.33亿美元,调整后每股收益 10.96 美元(预期每股 10.80 美元)。

博通在第二季度公布超出预期的业绩后股价飙升,同时还宣布进行 10 比 1 的股票分割,该分割将于 7 月 15 日生效。现在该公司称其为 I 产品,本季度的销售额贡献超过 30 亿美元。

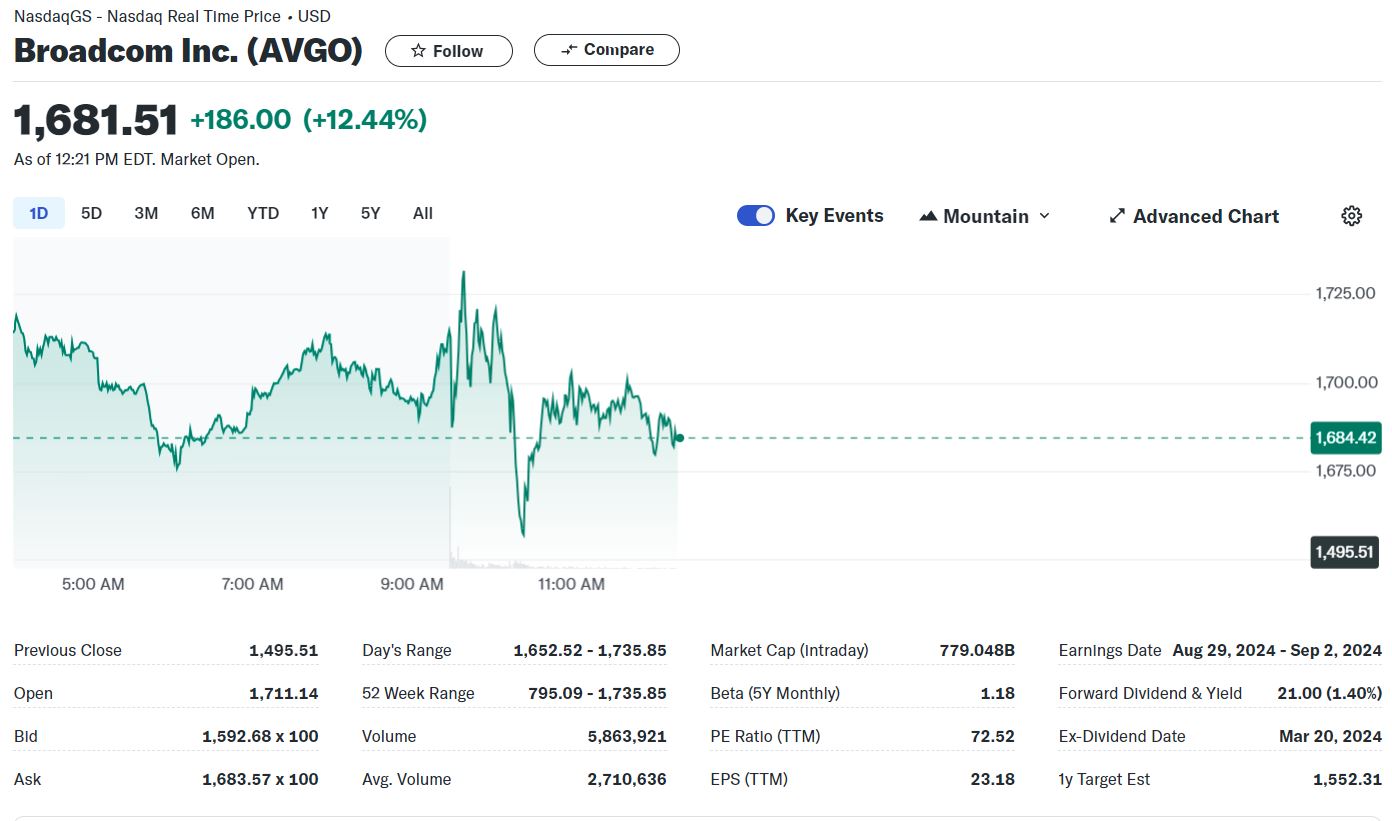

市场实时看到了激动人心的走势,博通股价周四最高飙升约 15%,因为其乐观的年度预测凸显了对用于驱动人工智能技术的芯片的巨大需求,而其宣布的股票分割则增添了人们的兴奋。

(图片来源:finance.yahoo )

来自本季度的一些数据显示,博通在人工智能业务中看到的一些发展势头,特别是人工智能收入达到 31 亿美元,大大超过了许多预测。

第二季度营收为 38 亿美元,同比增长 44%,占半导体营收的 53%。他们说,这是由超标量对 I 网络和定制加速器的强烈需求所推动的。

他们在财报电话会议上谈到数据中心集群将继续在这里部署,其收入结构已开始向网络收入比例不断增加的方向转变。

博通销售的交换机数量逐年翻了一番,尤其是他们所谓的 Tomahawk 5 和 Jericho 3。他们的一些合作伙伴的部署是成功的。

生成式人工智能的日益普及推动了对博通等提供芯片和网络工具来支持这些密集型应用的公司的需求。

博通股价在过去12个月中上涨了76%,周三收于1495.5美元,该公司与Nvidia联手,试图通过10拆1的拆分方式让股价变得更便宜。

Triple D Trading 分析师Dennis Dick表示:“这是让股价飙升的万无一失的方法”,并补充说此举“完全出自 Nvidia 之手”。

如果涨势持续,博通的市值将增加约1000亿美元。超过12家券商上调了该股的目标价。

博通目前的市盈率约为预期收益的28倍,而Nvidia和竞争对手Marvell Technology的市盈率约为40倍。

该公司周三将人工智能相关芯片年营收预测从100亿美元上调至110亿美元,并上调了年营收和核心利润预测。

博通表示,将为“超大规模”客户生产下一代定制AI芯片,这些客户被广泛认为是Alphabet旗下的谷歌和Meta Platforms。该公司在3月份表示,它增加了第三个定制AI芯片客户。

Morningstar分析师表示:“我们仍然认为,博通将拥有极其有利的地位,能够从长期不断增长的生成式人工智能投资中获益。”

博通的软件部门受益于对VMware的收购,这为其第二季度的收入增加了27亿美元。

“在这份令人震惊的收益报告和10比1的股票分割公告发布之后,如果你不持有博通的股票,你的投资组合就会出现漏洞,”Granite Shares首席营收官Paul Marino表示,该公司通过其ETF持有博通股票。

瑞穗将博通的目标价从1625美元上调至1900美元,维持“买入”评级。

需要注意的是,瑞银财富管理投资总监办公室(CIO)就人工智能投资机会发表机构观点,建议AI投资建议侧重“赋能层”。尽管对AI赋能领域产能过剩可能导致股价波动引发担忧,但目前该细分市场的盈利增长能见度较高,同时具备强大的竞争优势、再投资赛道和合理的估值,是目前具吸引力的选项。瑞银看好驱动数据中心和边缘计算等AI基础设施投资的半导体公司。另外,目前最有前途的应用包括智能副驾驶、编程助手、数字广告、呼叫中心、医疗保健研发、网络安全和金融科技等。应用层的变现潜力与赋能层和智能层的成本之比是未来投资回报的一个关键指标。

瑞银财富管理投资总监办公室指出,人工智能有可能成为人类历史上影响最深远的创新和最大的投资机会之一,预计到2027年AI创造的价值规模估计可达到1.16万亿美元。同时,瑞银建议投资者应确保持有足够的敞口。许多投资者在过去几个月中或多或少都持有了一定的AI敞口。然而,行业快速增长表明,不少投资者整体上可能仍然持仓不足。鉴于部分AI头部公司的规模,投资者可能需要以国家股市的角度来考虑权重,而不是个股。