FX168财经报社(北美)讯 文艺复兴宏观研究公司(Renaissance Macro Research)经济学主管Neil Dutta日前撰文称,尽管美国 GDP 增速保持在 3% 以上、失业率依然处于历史低位区间,但多项行业指标正释放显著衰退信号,涵盖住宅建设、商业地产、餐饮、政府就业、货运、采矿、高等教育等关键领域。财政部长贝森特也罕见承认,美国部分行业已陷入衰退。随着这些“水下裂缝”不断扩大,美国经济表面看似稳健,实则正面临向下急转的潜在风险。

Dutta指出,从宏观层面来看,美国经济仍呈现相对稳健的表象。过去两季度 GDP 增速超过 3%,失业率虽然升至 4.4%,但依旧低于历史平均水平。许多经济学家、市场分析师和政治人物因此认为,美国经济整体运转良好。然而,宏观数据的亮丽表面可能掩盖了内部逐渐恶化的结构性压力。正如一名健康的人可能体内正积累高胆固醇一样,美国经济在强劲表象下潜藏着多项危险信号。

对经济运行作出判断时,仅依赖广义指标往往会导致错判。历史经验显示,即使在严重衰退到来之前,宏观层面的数据仍可能保持平稳,直到局势突然恶化。例如,在劳动力市场出现真正拐点之前,失业率通常呈线性缓慢上升,而一旦转向衰退格局,失业率往往会在短短几个月内跳升数个百分点,形成自我强化的负向循环。因此,理解经济趋势需要深入观察各产业内部动态,而这一“底层视角”正显示出越来越多令人担忧的迹象。

美国财政部长贝森特本月早些时候也指出,美国经济“总体状况尚可,但有一些行业已经处于衰退之中”。尽管他没有点明具体领域,但从现有数据可以看出,问题主要集中在四大就业支柱行业:住宅建设、商业地产、餐饮业以及州和地方政府部门。

美国经济面临七大风险

Dutta梳理了“美国经济的七大危险信号”,这些深层变化表明,美国经济可能远比表面看上去更脆弱:

首先,在住宅建设领域,库存压力正在迅速累积。全美新房库存处于多年高位,而建筑许可下降表明未来施工活动将显著减少。这意味着房企当前的雇员数量已超过行业真实需求,未来数月建筑业裁员风险显著上升。

其次,商业地产投资已连续六个季度下降,即便人工智能数据中心建设推升部分需求,但整体疲弱趋势未见改善。建筑师账单指数作为领先指标也持续低迷,说明商业地产新项目稀少,行业正处于深度收缩阶段。

第三,餐饮业增长明显放缓。多家连锁品牌披露销售增长疲软,尤其是25至34岁的核心消费群体支出下降。同时,行业内单位劳动生产率持续恶化,企业不得不吸收更高的原材料成本,利润空间被挤压。随着盈利能力下滑,不少餐饮企业可能不得不通过裁员维持经营。

第四,州和地方政府由于疫情时期的额外财政支持逐渐耗尽,财政压力上升,政府就业可能很快进入下降阶段。此前各级政府职位增长是就业市场的重要支撑力量,一旦反转,将加剧劳动力市场压力。

第五,货运、采矿和高等教育等行业虽就业体量较小,但同样呈现同步下滑迹象。货运活动明显减少,亚洲至美国的航运量比去年下降约30%,铁路载货量下降约6%,卡车行业持续收缩。由于商品运输量减少,企业不再需要大量司机、叉车工和物流人员。

第六,能源与木材行业同样承压。原油价格低于多数新井投资的盈利水平,使能源企业转向收缩;木材价格同样疲弱,导致锯木厂经营困难。

第七,在高等教育领域,招生人数下降、预算削减与联邦科研资助减少共同压缩学校的支出空间,更多高校开始冻结招聘甚至裁员。

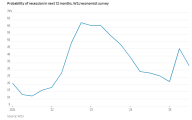

总体来看,美国劳动力市场的下行过程已经开始启动。职位空缺减少、招聘速度放缓、裁员从低位回升以及就业机会预期下降,都表明劳动力市场的韧性正在消退。更令人担忧的是,若裁员进一步增加,由于招聘意愿已大幅下降,即便是较小规模的裁员也可能推动失业率迅速走高,引发经济面临非线性冲击。

如果劳动力市场出现急速恶化,消费将同步收缩,从而形成典型的“衰退循环”:裁员导致收入下降、支出减少,企业收入下滑又迫使更多裁员,进而进一步拖累消费。这种反馈机制若形成,将迅速冲击经济整体活动水平。

文章最后指出,虽然美国经济在宏观层面看似仍然平稳,但多个行业已经进入类似衰退的状态。随着这些“水下暗流”日益增多,美国经济可能比表面显示的更加脆弱,随时可能发生更剧烈的下行转折。