散户大举入场、800 亿红包退税!Citadel预言:2026开年将迎史上最强“轮动风暴”

2025/12/20 08:32来源:第三方供稿

FX168财经报社(北美)讯 在2026年即将到来之际,Citadel Securities在其最新发布的《2026年一季度市场展望》中指出,美国经济正以“更具韧性、更广谱”的姿态迈入新一年。报告认为,在增长基础稳固、盈利驱动扩散、政策环境转向顺风的背景下,市场结构持续修复,流动性趋于稳定,跨资产资金流动显示投资者正为更具持续性的扩张阶段提前布局。

Citadel Securities表示,散户投资者仍将是这一轮市场结构性变化中的核心力量。随着家庭财富创下历史新高、投资参与度持续扩大,散户在2026年仍有能力、也有意愿在市场中扮演关键角色,成为流动性与价格发现的重要来源。

Citadel Securities全球市场情报(GMI)负责人Scott Rubner在报告中提出,一个由“2R 3P”构成的分析框架,将主导2026年一季度市场行为,分别是:散户(Retail)、轮动(Rotation)、盈利(Profits)、政策(Policy)和仓位(Positioning)。

散户:结构性力量仍在增强

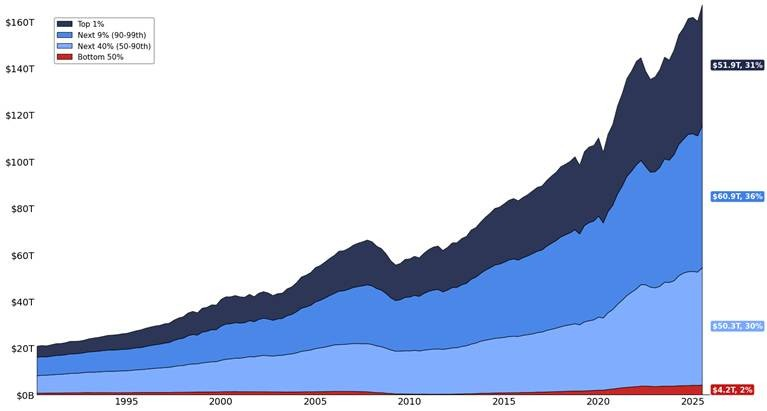

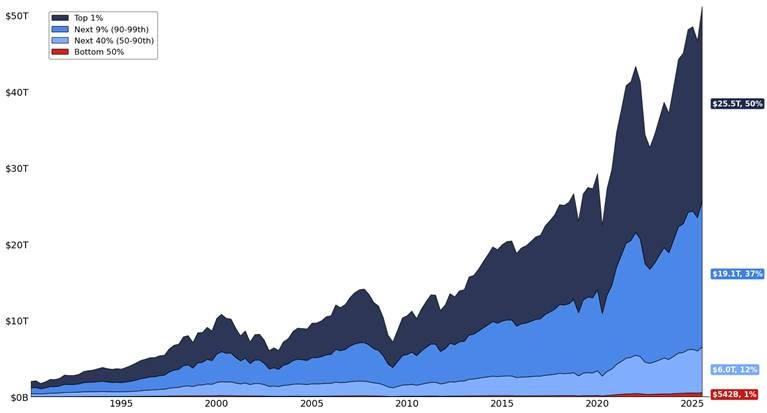

报告指出,美国散户参与度已呈现明显的结构性抬升,并有望延续至2026年。家庭资产负债表整体处于历史最佳状态,不同收入分位的家庭财富均创下新高,尤其是过去参与度最低的“底部50%家庭”,其财富增长速度最快,目前净资产已超过4万亿美元。

这一财富积累直接转化为更高的股市参与率。数据显示,所有收入分位的家庭都在增加股票和基金配置,其中低收入群体的增幅最为显著。同时,代际层面的变化同样明显:40岁以下家庭自2020年以来,股票与基金持有量增长超过300%,强化了“散户主导型市场”的长期趋势。

值得注意的是,在参与度显著提升的同时,美国家庭仍持有接近历史极值的现金比例,为未来风险偏好进一步回升预留了充足“弹药”。Citadel Securities表示,其交易数据持续显示,散户“逢回调买入”的行为特征依然十分明显。

轮动:市场领导权明显扩散

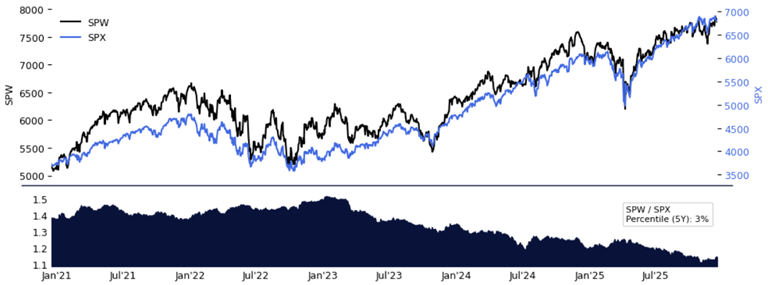

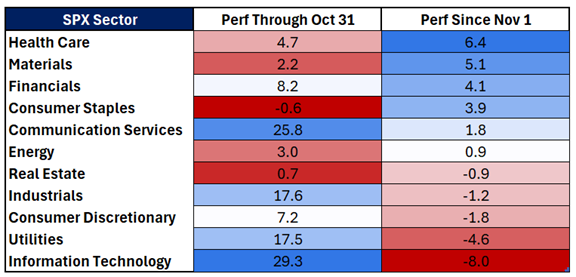

在经历多年高度集中的行情后,市场领导结构正在发生变化。报告指出,2025年第四季度开始,市场出现了更具实质意义的轮动迹象,小盘股创出新高,等权重标普500指数同步走强,表明上涨不再仅由少数大型科技股主导。

尽管市场情况有所好转,但个股之间的表现差异仍然很大。如果对比‘平均分配权重的标普500’和‘市值加权的标普500’,两者的表现比率在过去五年里处于极低的3%分位。这意味着过去几年只有少数巨头在涨,而普通股票还没跟上,未来资金从巨头转向其他股票的‘补涨轮动’还有很长的路可以走。

这种轮动并不限于股票市场。黄金、白银和铜等贵金属与工业金属价格纷纷创下历史新高,铂金则升至2008年以来的最强水平。在行业层面,能源和工业板块的权重仍处于相对低位,但基本面正在改善,显示出“补涨空间”。

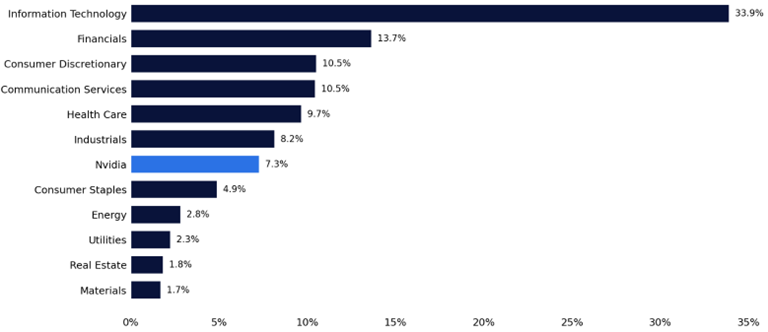

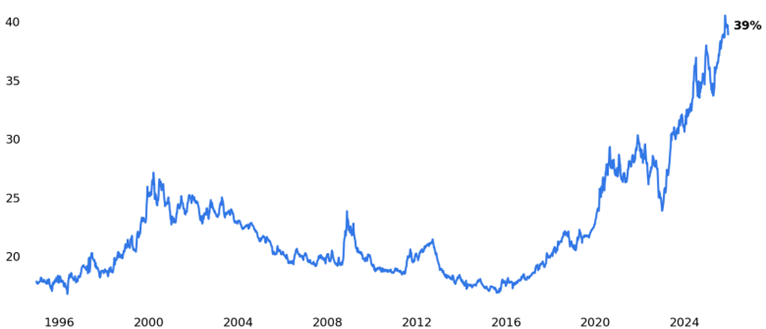

Citadel Securities指出,目前标普500指数前十大成分股仍占据约39%的权重,意味着在2026年,其余成分股存在提升整体市值占比的潜力,轮动行情或将进一步深化。

政策:从拖累转向支撑

在政策层面,报告认为2026年初将迎来重要拐点。Citadel Securities宏观策略师Frank Flight表示,关税相关不确定性正在消退,而财政脉冲预计将从2025年第四季度约占GDP的-0.6%,转为2026年初的正向拉动( 0.5%至 0.9%)。

其中,一个关键因素是个人所得税追溯性减税带来的前置刺激效应。预计2026年一季度,美国家庭将获得约800亿美元的退税,这一资金回流可能具备较高的经济乘数效应,并进一步刺激消费与股市交易活动。

货币政策方面,过去18个月累计175个基点的降息,其滞后效应仍在持续释放。Citadel Securities估算,这将为2026年大部分时间的季度年化增长贡献约0.5个百分点。

报告认为,目前的政策刺激力度很有可能超出预期。政府可能会通过减免关税或直接发钱给家庭来刺激消费,特别是针对那些受关税影响的群体。比如,如果政府给年收入 7.5 万美元以下的家庭每户发 2,000 美元的补贴,这就相当于往经济市场里多注入了 1,500 亿美元的‘强心针’。

劳动力市场隐忧仍是客户关注的焦点。然而,前瞻性指标显示市场正趋于正常化而非恶化。在剔除月度数据扰动及政府停摆效应后,私营部门就业增长正迎来反弹;同时,裁员率仍处于历史低位,初请失业金人数持续释放稳定信号。包括 NFIB 招聘计划和 BLS 扩散指数在内的调查指标均表明,2026 年的招聘力度足以支撑失业率保持稳定或趋于下降。

盈利:AI驱动正在向更广泛领域扩散

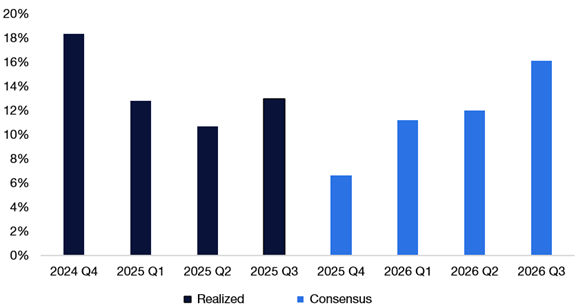

在盈利层面,Citadel Securities指出,企业利润增长正逐步摆脱对少数科技巨头的依赖。当前标普500指数整体盈利同比增速约为13%,背后是自互联网时代以来最大规模的科技资本开支周期。

目前,美国年度科技资本支出已超过7000亿美元,为生产率提升和利润率扩张提供了中长期支撑。随着人工智能应用向更多行业渗透,生产率改善的正面效应正逐步显现,并有望在2026年继续向“非头部公司”扩散。

仓位:风险资产仍有加仓空间

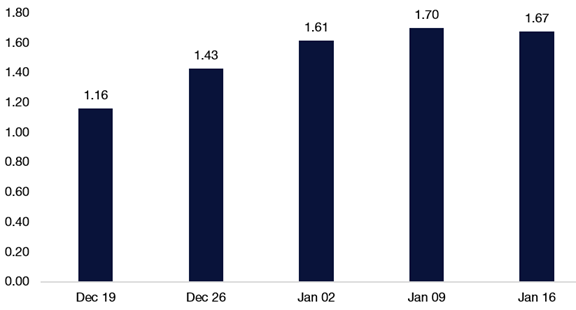

从市场结构角度看,Citadel Securities认为机构投资者整体仓位仍偏轻,而散户持续提供稳定的买盘支撑。数据显示,散户在过去33周中有32周为期权净买入方,创下历史罕见的持续性纪录。

机构方面,近期也开始重新转为期权净买入者,房地产、医疗保健和工业板块的风险偏好回升尤为明显。报告指出,随着新年“业绩考核清零”,机构资金在2026年初可能加快回补仓位。

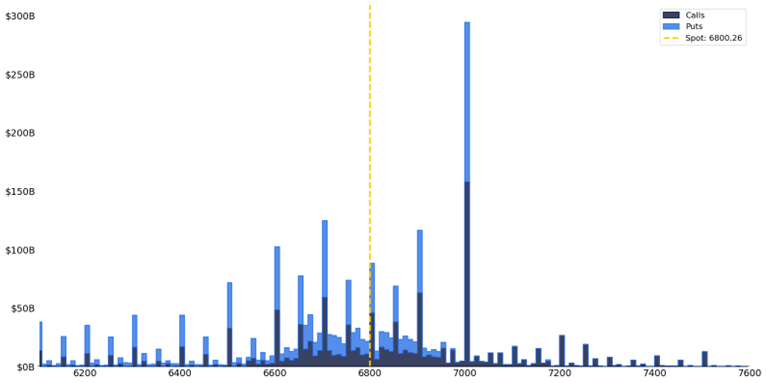

不过,短期内仍需关注波动风险。12月将迎来规模创纪录的期权到期,名义价值约7.1万亿美元,可能在到期前后引发阶段性市场波动。

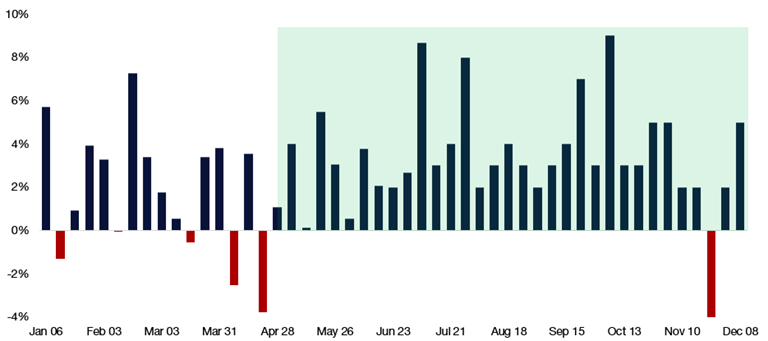

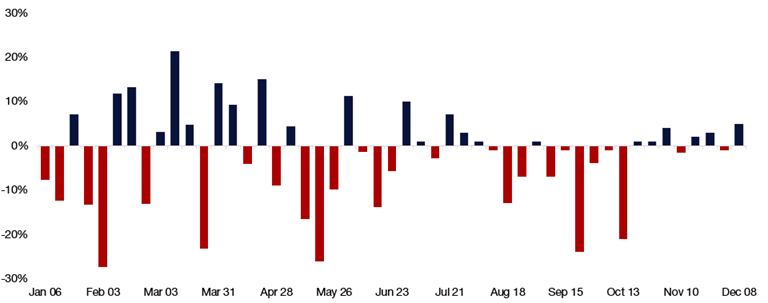

季节性因素依然提供有力支撑。历史数据显示,12月下半月是全年胜率最高的两周区间之一,且这一强势往往会延续至次年一月(即‘一月效应’)。自1928年以来,标普500指数在12月下半月上涨的概率高达75%,平均回报率为 1.3%。与此同时,交易量通常会由于假期萎缩,从而放大价格上涨的冲击力。

综上所述,Citadel Securities在报告最后总结称,2026年市场的前行路径或许并非线性,但支撑上涨的关键要素已经具备:散户参与度结构性走高、市场轮动持续扩散、盈利基础更加广泛、政策环境趋于宽松、仓位尚未拥挤。在这些条件共同作用下,该机构对2026年一季度及更长周期的宏观与市场结构前景保持建设性态度。