【跨年展望】特朗普面临两大抉择!三大悬念待解,谁将掀起2026开年风暴?

文/夏洛特2025-12-20 15:36:21来源:FX168

FX168财经报社(北美)讯 随着圣诞与新年假期临近,全球市场即将进入交投清淡的“假日模式”。在流动性显著下降的背景下,任何突发事件都可能被放大,引发剧烈波动。展望2026年初,美国就业数据、最高法院关税裁决以及美联储主席人选,将成为左右市场方向的核心变量。

市场或进入“冬眠期”

节日季将于下周正式开启,许多交易员将在1月第一个完整交易周前暂时离场,市场交投量料将明显下降,同时几乎没有重量级经济数据发布。

不过,真正的市场波动预计将出现在2026年1月第一个完整交易周,届时美国非农就业报告将回归常规发布时间。

在此之前,一个关键问题是:在这些交投极度清淡的日子里,市场是否更容易遭遇闪崩或地缘政治突发事件?在流动性极低的环境下,任何意外波动都可能被显著放大。

假日平静,还是新一轮危机?

当前美国与委内瑞拉之间的紧张局势持续升温,未来不排除进一步升级的可能性。美国总统特朗普可能采取更多行动,将针对海上毒品走私的军事打击扩大至委内瑞拉境内——这正是他此前已经发出的警告。

本周,美国已对所有受制裁的油轮实施封锁,禁止其进出委内瑞拉。特朗普可能进一步加大对马杜罗政府的施压。

如果紧张局势升级,油价大概率受到提振,黄金也可能获得一定支撑。

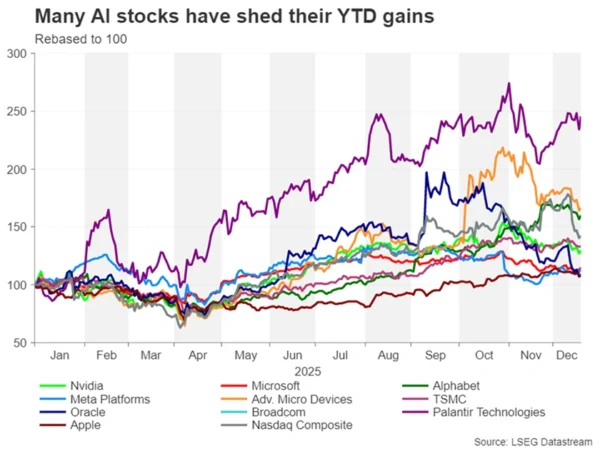

与此同时,若人工智能相关担忧持续发酵,美股仍存在出现恐慌性抛售的风险。今年市场并未出现明显的“圣诞行情”,尽管投资者此前普遍预期美联储将进一步降息。

尽管部分估值显然偏高,但分析认为,AI革命仍处于初期阶段。在这一过程中,新的赢家可能不断出现,而部分原本的“明星公司”也可能意外出局。

不过,假期流动性低迷持续时间略长,也提高了风险:一旦出现负面的AI相关消息,可能引发科技股新一轮抛售。

2026年初两大关键决策在即

整体来看,投资者可能更倾向于保持观望,等待2026年初的两项重大决定。

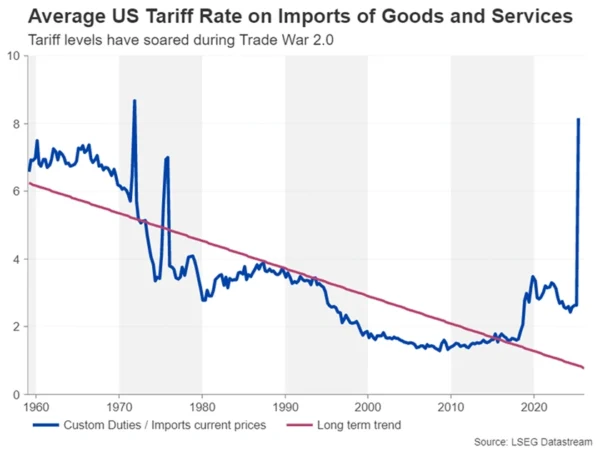

首先,美国最高法院将就特朗普关税政策作出裁决,结束自4月以来围绕关税合法性的长期不确定性。不过,裁定关税违法未必是最理想的结果,因为这可能加剧政策不确定性,甚至迫使美国政府向企业退还数十亿美元的关税收入。

第二个关键问题是,特朗普将提名谁出任下一任美联储主席。现任主席鲍威尔的任期将于2026年5月结束,而特朗普对人选的态度频繁变化,几乎每周都有新的“热门人选”,因此不排除出现意外选择。

此外,新任主席能否在分裂的联邦公开市场委员会(FOMC)内部达成共识也至关重要。不过,无论最终人选是谁,市场普遍认为其政策立场大概率将比鲍威尔更为鸽派,因此这一事件对市场的潜在冲击可能相对有限。

美国经济数据将持续牵动市场神经

从数据层面看,美国下周的经济日程最为密集。

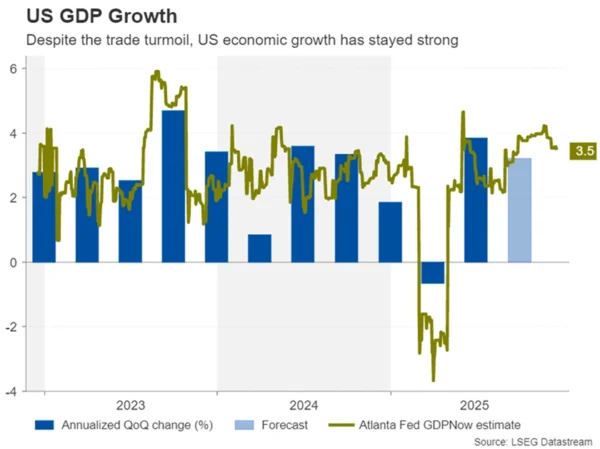

下周二将公布第三季度GDP初值,预计年化增速为3.2%,略低于第二季度的3.8%。同日还将发布10月耐用品订单以及最新的消费者信心指数。

12月30日(周二),美联储将公布12月政策会议纪要。在假期期间,美联储官员公开发声较少,因此会议纪要将被重点解读,以寻找下一次降息时点的线索,并评估政策制定者对通胀风险的担忧程度。

进入1月后,数据密集度明显上升。1月5日将公布ISM制造业PMI;随后是JOLTS职位空缺、ADP就业报告以及ISM服务业PMI。

非农报告为2026年揭幕

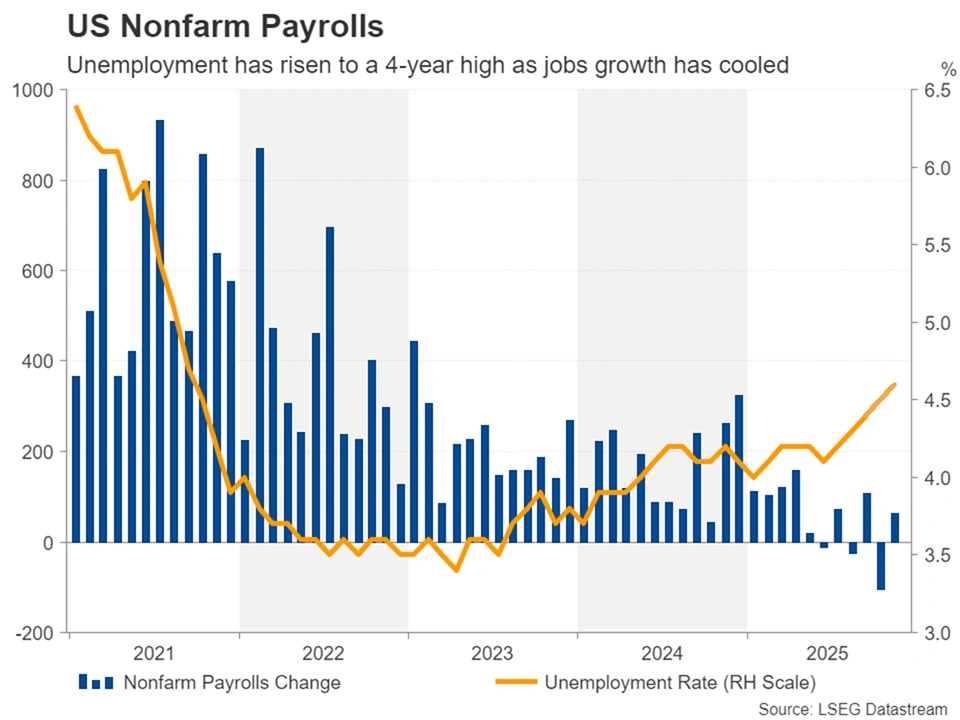

最受关注的数据无疑是12月非农就业报告,将于1月9日(周五)按时发布。

在此前就业数据表现不一、以及11月CPI显著不及预期的背景下,如果12月劳动力市场进一步走弱,市场对1月降息的预期可能显著升温。

尤其值得关注的是失业率。该指标在11月升至4.6%的四年高位,若继续上行,美联储鹰派将越来越难以坚持其立场。

同日还将公布密歇根大学12月消费者信心指数初值。

对美元而言,ISM PMI与非农数据的影响最大。目前美元面临的风险偏向下行,若数据表现疲弱,可能加剧抛售压力。

日元、澳元与欧元的关注焦点

1月9日,加拿大也将公布就业数据。加元此前对美元的小幅反弹在上周暂歇,但若就业报告强劲,或重新点燃多头情绪。

在日本,尽管欧美市场进入假期模式,日本仍将正常交易。12月东京CPI将于12月26日公布,同时发布11月工业产出、零售销售和失业率数据。

在日本央行12月加息后,市场焦点已转向下一次加息的时间点。若通胀压力再度升温,或推升加息预期,提振日元。此外,投资者还将关注1月8日的工资数据和1月9日的家庭支出数据。

在澳洲方面,虽然中国制造业PMI可能对澳元产生一定影响,但市场更关注1月7日公布的澳洲11月CPI。若通胀回落,可能推迟澳洲联储潜在加息时点,从而打压澳元。

欧元与英镑或对数据反应有限

欧洲市场整体将相对清淡。除周一公布的英国第三季度GDP,以及1月7日公布的欧元区12月CPI初值外,几乎没有重要数据。

鉴于英国央行和欧洲央行刚刚完成年内最后一次政策会议,上述数据对欧元和英镑的影响预计有限。欧洲央行至少将在2026年中之前维持观望,而英国即便出现疲弱的增长数据,也未必足以显著改变央行此前“偏鹰派降息”的政策基调。

备注:以上图片均来自LSEG Datastream, XM。