FX168财经报社(北美)讯 英国《金融时报》(Financial Times)周一(1月5日)发布2026年全球趋势展望,指出全球市场正处于一个“叙事切换”的关键窗口。文章回顾称,2025年初市场几乎形成普遍共识:唯一值得投资的国家是美国。然而,随着一年结束,国际市场以远超美股的回报表现“反向证明”美国并非唯一答案,海外市场的收益甚至达到美股的两倍,令“美国例外主义”的光环明显褪色。

《金融时报》认为,美国经济和金融市场之所以未出现系统性崩塌,核心原因在于AI叙事持续吸引资金涌入,推动市场维持高估值运行。真正的问题在于:AI狂热将如何收场,以及一旦泡沫松动,全球资金将以怎样的速度重新配置。

文章据此列出2026年十大趋势,强调未来一年将由“流动性、利率路径与资本流向”共同主导资产表现。

1)AI泡沫继续膨胀,直到资金“断流”才会见顶

《金融时报》认为,AI主导的美国市场已具备泡沫的典型特征:估值偏高、投资过度、杠杆上升、持仓集中度极强,甚至出现“过度拥挤交易”的迹象。文章强调,泡沫通常不会因为自身变得过重而自然坍塌,而是会在流动性收紧、投机资金减少或融资渠道被切断时突然破裂。历史上,从1929年美国股灾到日本1989年资产泡沫,再到中国2015年股市动荡,几乎所有重大泡沫的破裂都与金融条件收紧相关。作者指出,AI泡沫在2026年仍可能继续膨胀,直到某个事件导致市场“没钱继续赌”,才会真正走向拐点。

2)可负担性危机推动通胀黏性,利率压力可能卷土重来

文章指出,美国正处于明显的“可负担性危机”之中:新房价格不断远离年轻人可承受范围,食品价格相比五年前上涨约30%,低收入人群中接近三分之一把几乎全部收入用于生活必需品。由此带来的社会情绪与政治压力正在上升,政府可能面临更大规模的补贴、救济或支出诉求。但在通胀仍具黏性的背景下,财政扩张会让物价更难回落,并可能迫使市场重新定价利率路径。文章认为,2026年利率的关键风险不一定来自短端政策利率,而是来自通胀预期与财政压力推升长期利率,从而对金融资产形成更直接冲击。

3)国际市场继续跑赢美国,美元走弱可能成为轮动引擎

《金融时报》提出,2025年海外市场对美股形成明显“反超”,而这种趋势在2026年可能延续。文章认为,美国从未像现在这样依赖海外热钱流入:2025年外国资金大规模涌入美国股票与债券,规模足以覆盖美国全部经常账户赤字。一旦海外投资者信心动摇并出现资金外流,美元将面临下行压力,而历史经验显示“美元下跌往往伴随国际市场回报加速”。文章强调,国际市场估值相对美股仍有显著折价,且全球盈利增长动能正在改善,这意味着国际资产仍具备继续跑赢的条件。

(图源:FactSet、Morgan Stanley Research、金融时报)

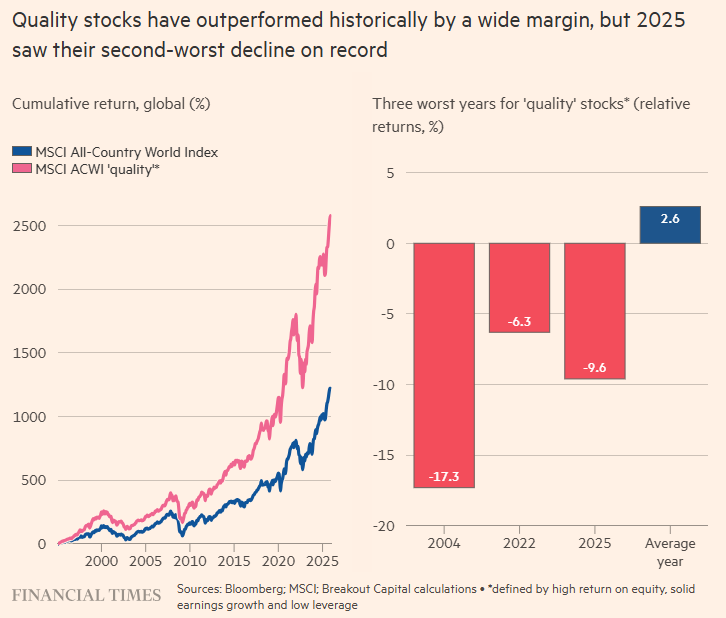

4)质量股或迎“补涨”,低估值高质量资产成甜蜜点

文章指出,AI热潮推动市场风险偏好上升,资金追逐的是高波动、高杠杆、低盈利的“概念型资产”,而传统意义上的质量股——即高ROE、盈利稳定增长、杠杆低的公司——在过去一年遭遇明显冷落。作者认为,随着市场对泡沫风险的讨论升温,投资者可能重新回归“更稳健的盈利与更真实的现金流”。文章尤其看好一类资产:具备高质量属性,但估值处于历史偏低水平的股票群体。根据文章描述,这类资产目前集中在工业、金融与部分可选消费领域,若宏观波动加剧,可能成为2026年资金的“安全去处”。

(图源:彭博社、MSCI、Breakout Capital、金融时报)

5)中国的出口与AI掩盖内需困境,“两张面具”遮住结构性问题

文章提出,中国市场的故事在某种程度上与美国相似:美国由AI托底,而中国则由出口托底,同时市场反弹也更多由AI概念带动。作者指出,中国国内经济仍受到房地产调整、债务压力与人口收缩的长期拖累,内需增长疲弱,经济结构的修复远未完成。文章认为,如果没有出口的强劲支撑,中国名义GDP增长可能显著低于官方数据。与此同时,中国刺激空间受限,整体债务水平已处高位,因此外界期待的大规模刺激未必能如愿。这意味着中国市场在2026年仍可能出现“科技强、其他弱”的结构分化。

6)“中国倾销”将成为全球新争端焦点,并可能与“特朗普关税”并列

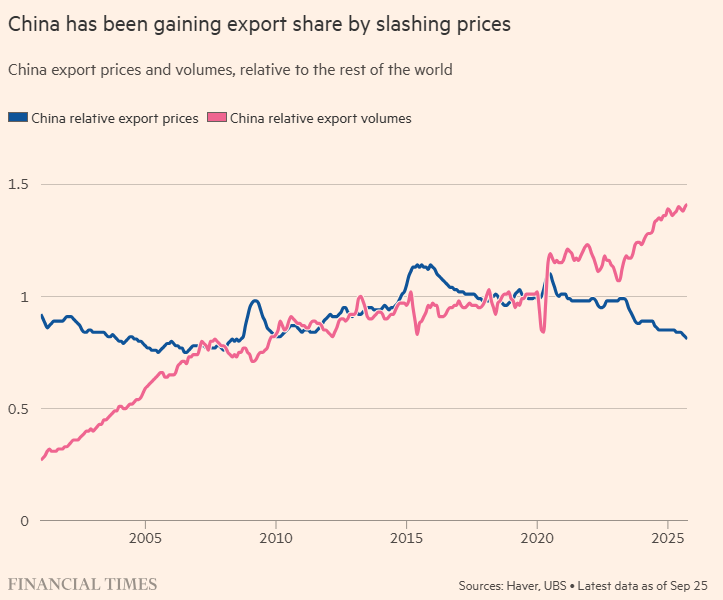

文章认为,全球贸易争议正在出现新的核心议题:不是关税本身,而是中国出口“倾销化”的结构性冲击。作者指出,中国过去两年通过压低出口价格与控制汇率,大幅提升出口量、抢占全球市场份额,挤压传统制造国与新兴制造基地的产业空间。文章引用数据称,自2023年以来,全球针对中国倾销的贸易调查数量已翻倍至约120起,多国开始加征反制性关税,欧洲也在考虑“欧洲制造”规则。作者判断,2026年“全球反倾销”浪潮可能进一步升级,并成为新的全球政治经济摩擦源。

(图源:Haver、UBS、金融时报)

7)南美政治进一步右转,拉美市场或继续成为全球热点

文章指出,拉美正在经历一轮明显的右转政治周期,这一趋势可能在2026年完成对主要国家的覆盖。作者认为,在经济困难时期,拉美选民往往倾向于支持更偏市场化的右派力量,而历史上拉美股市在右派政府执政时期长期表现更优。文章回顾称,过去一年拉美市场涨幅居全球前列,许多国家股市涨幅超过50%。若右转趋势延续,市场可能将这一地区视为更具增长与改革弹性的资产洼地,从而推动资本继续流入。

8)全球去监管加速:美国开路,欧洲与新兴市场跟进

《金融时报》认为,去监管趋势正在由美国扩散到全球。尽管一些美国机构改革本身可能发生变化,但特朗普推动的去监管方向并未消失,并正在形成全球政策竞争。文章指出,美国和欧盟在2025年出台的重大新监管数量明显减少,欧洲甚至计划将环境可持续相关规则的适用企业从数万家大幅缩减至几千家。与此同时,新兴市场也在“砍红绳”:例如放松租赁管控、缩短通关时间、放宽外资持股限制等。作者认为,这种“反监管浪潮”可能在2026年继续加速,成为提升效率与吸引投资的重要政策工具。

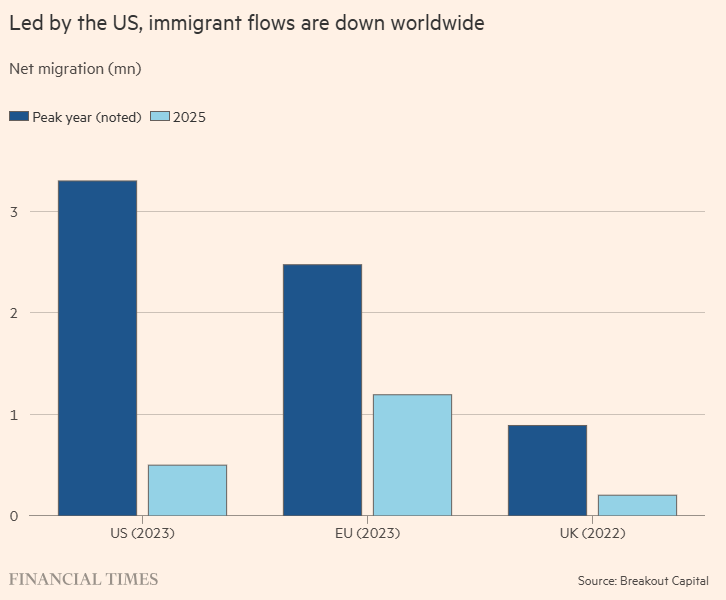

9)移民大降成为隐藏的通胀推动力,劳动力短缺或抬升工资

文章指出,全球多地正在经历“移民骤降”,其经济影响将在2026年更明显地释放。数据显示,2023年创下峰值后,美国净移民在2025年大幅下降;欧盟、英国同样出现显著回落,加拿大与澳大利亚也明显收紧移民与国际学生政策。作者认为,移民减少会直接压缩劳动力供给,使工会与劳动力谈判能力增强,并推升工资成本,从而在AI带来的就业焦虑背景下形成反向压力——即劳动力更稀缺、工资更强硬、通胀更顽固。文章警告,这一变量容易被市场低估,却可能成为通胀在2026年难以下行的重要原因之一。

(图源:Breakout、金融时报)

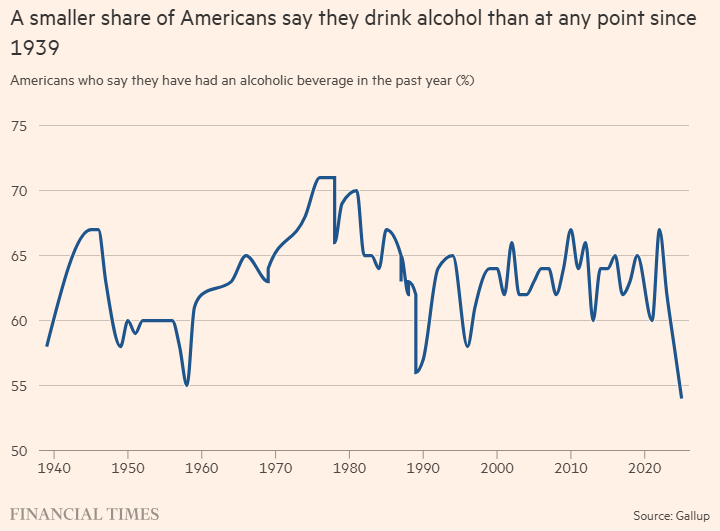

10)“酒精见顶”:全球饮酒趋势下行,消费结构变化冲击相关资产

文章最后提出一个看似“非主流”但长期影响深远的趋势:全球饮酒比例下降。美国自1939年以来饮酒比例降至最低水平,英国也创下新低,多个发达与新兴国家出现类似变化。作者认为,饮酒下降部分来自健康意识提升,也与年轻一代消费偏好改变有关,同时在部分地区还存在替代性消费品的影响。趋势的结果是酒类企业长期承压,相关股票在过去数年落后于全球股市,并且下行速度可能在2026年进一步加快。文章认为,这一变化不仅是生活方式转变,也意味着消费品行业结构正在发生新一轮重估。

(图源:Gallup、金融时报)