太意外!特朗普新年”连招“搅动全球市场 下周CPI或点燃超级行情

2026/01/11 08:58来源:FX168

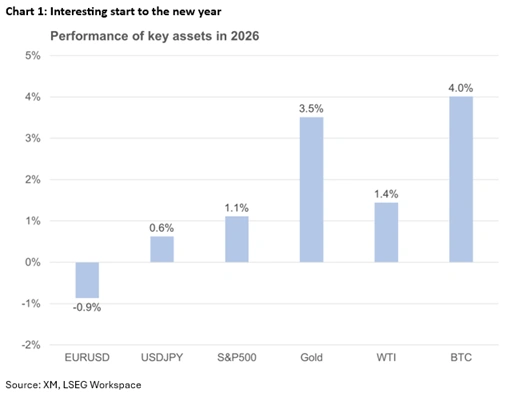

FX168财经报社(北美)讯 在2025年接近尾声之时,多数投资者的关注点还仍集中在美联储降息预期,以及人工智能(AI)进一步重塑全球经济的进展上。股市投资者对“圣诞老人行情”几乎缺席感到失望,但由于多数投行对2026年的市场表现仍保持相当乐观,因此整体氛围很难被形容为悲观。

然而,这些预期很快被搁置,因为美国总统特朗普显然另有优先事项。随着委内瑞拉前领导人马杜罗被移送美国接受重罪指控,以及特朗普政府宣称将掌控委内瑞拉庞大的石油储备,并准备由美国企业对其老化的油气基础设施进行大规模投资,市场叙事随之发生显著变化。

特朗普每一次行动得手,都会让他的策略变得更加大胆。继马杜罗事件后,他的关注迅速转向哥伦比亚、古巴以及格陵兰,令美国在该地区经历相对“低存在感”时期后重新强化其影响力。其中格陵兰尤其引人注目——因为美国正在试图从一个盟友、北约成员国手中“夺取土地”。市场普遍不认为这一尝试会失败,尤其是在特朗普并未排除使用军事手段实现目标的情况下。

再叠加伊朗因素——这是特朗普在去年12月底与以色列总理内塔尼亚胡会谈时讨论的核心议题——意味着对于投资者而言,2025年的关税风波以及4月市场剧烈波动,可能在回头看时都只是“小场面”,相比之下,2026年或将更加动荡。

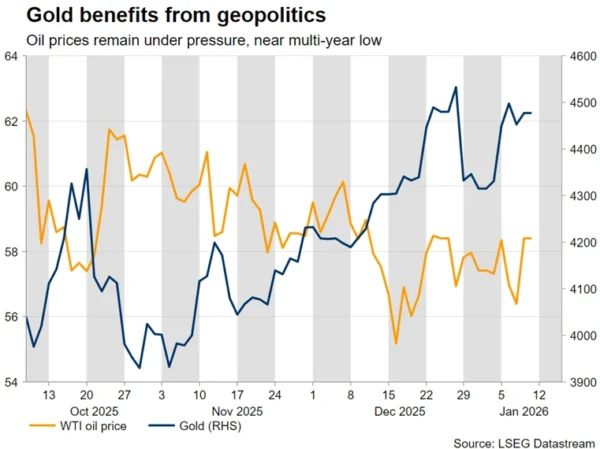

黄金仍获支撑,油价逼近多年低位

地缘政治发展对黄金与原油的影响十分显著,但两者走势呈现完全相反的方向。黄金一度上冲至4500美元附近后回落,部分原因是白银表现极为剧烈且波动失序,对金价形成拖累;与此同时,油价则持续走弱,因为市场越来越担忧2026年的“供给过剩叙事”会进一步恶化——尤其是在美国企业可能逐步恢复委内瑞拉原油流通的背景下。

此外,若俄乌停火的可能性持续升温,油市的基本面前景仍偏黯淡,油价或将逼近五年低点55.19美元。

值得注意的是,美国国务卿鲁比奥计划于下周访问丹麦,并向丹麦方面递交特朗普关于格陵兰的“方案”。市场预计特朗普仍将维持强硬措辞。在此背景下,如果欧美关系出现进一步恶化,或围绕格陵兰的军事威胁上升,黄金将有望继续受益于避险资金流入。

美国关税成为市场新焦点

在市场波动环境显著升温之际,投资者越来越关注:美国最高法院有关关税合法性的裁决,这一裁决在周五被暂时搁置。

如果裁决结果为“正面”,实质上确认特朗普无需国会同意即可实施关税,那么特朗普可能重新点燃关税言论,尤其将矛头对准中国,以及更突出地针对欧洲。他甚至可能以施压欧盟为筹码,以“获取”格陵兰为目的发起更激进的关税威胁。

如果裁决结果为“负面”,认定特朗普依据1977年法律实施的关税非法,那么特朗普的反应可能引发短期剧烈市场波动。不过,其政府已准备替代方案,计划通过其他立法重新实施现有关税。

在上述两种情境下,黄金都可能受益,尤其是若最高法院裁定现有关税非法,避险需求可能进一步增强。相对而言,在贸易摩擦升级的背景下,美元往往不受欢迎,投资者可能转向欧元与瑞郎等其他货币。

更值得关注的是,如果最高法院进一步设定总统权力边界,例如限制总统在未经国会批准的情况下授权关税或“点头”军事行动,这将是极具冲击性的制度性信号,也可能让特朗普未来政策路径更加不可预测。

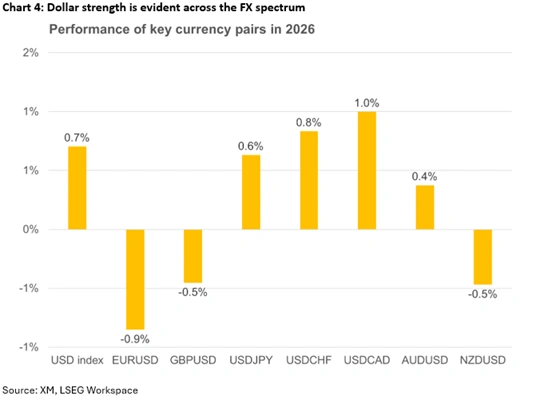

“恢复常态”或不利美元

美元在新年开局表现强势,跑赢欧元与英镑。委内瑞拉相关进展触发了一种“非典型风险厌恶”情绪:投资者避险情绪升温,但美股整体表现反而相对稳健。英镑的强势表现则颇为意外,市场焦点已转向周四公布的英国11月月度GDP数据。

另一方面,缺乏新的利多催化剂是欧元疲弱的主要原因。更重要的是,考虑到鲁比奥即将访问丹麦,若欧美关系出现明显恶化,欧元吸引力可能进一步受挫,并冲击欧元区因财政扩张所积累的增长动能。欧洲央行目前仍保持观望,但如果经济出现明显下行(尤其由长期贸易冲突推动),其“平衡立场”可能被迫重新评估。

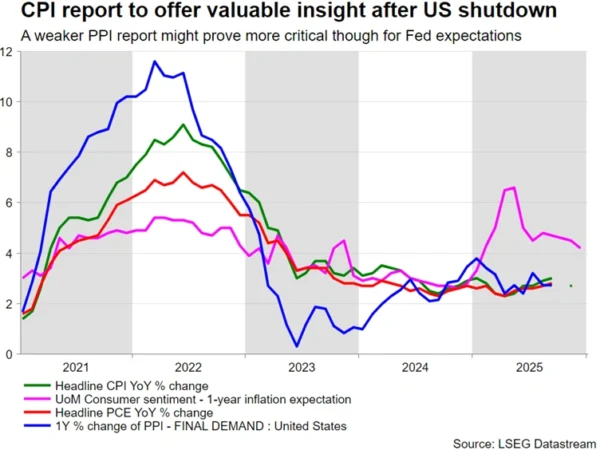

下周美国通胀数据将是关键

如果暂时把地缘政治放在一边,一旦市场叙事回归“经济基本面”,美元的强势可能会受到挑战,因为投资者将重新聚焦美联储的降息预期。

近期强劲的经济数据——例如周三公布的ISM服务业PMI表现亮眼——可能继续支撑美元。但投资者普遍认为,美联储在2025年12月点阵图中只预计2026年降息一次的态度过于谨慎。目前市场已计价约60个基点的宽松空间,这意味着投资者对偏弱数据的容忍度更高,并倾向于在数据不佳时卖出美元。

下周美国经济数据密集,重点集中在通胀与消费。周二将公布12月CPI数据,这可能是首份不受政府停摆影响的通胀报告。

如果通胀进一步放缓,将与美联储官员对短期通胀仍偏高的判断(例如12月10日会议纪要所体现)形成反差。这种变化可能有利于新任美联储主席的政策框架,并可能推动市场提前计价目前预期在6月中旬的首次25个基点降息。值得注意的是,特朗普迄今仍未公布鲍威尔继任者的名字。

周三将公布11月零售销售与生产者物价指数(PPI),其中零售销售将提供关键的消费动能线索。若数据强劲,可能推升亚特兰大联储GDPNow模型当前约2.7%的增长预测。

与此同时,美联储官员讲话也将明显增多。距离下一次议息会议仅剩20天,官员必须在“静默期”前集中表达立场。市场将重点关注更偏鹰派的投票委员,例如克利夫兰联储的哈马克与达拉斯联储的洛根。值得注意的是,今年在投票结构上鸽派占据明显优势,这也强化了市场对2026年美联储持续偏鸽的预期。

外汇:多数货币仍受美元强弱主导

对不少边缘货币而言,新年开局颇为艰难。按理说市场应关注各国央行利率路径,但目前美元强势几乎主导了所有波动。除澳元对美元略有走强外,其余多数货币在美元面前均处于下风,即便它们各自央行已经完成降息周期。

特别是,委内瑞拉的进展可能会对加拿大构成现实挑战。加拿大大量原油产出属于重油类型,而委内瑞拉同样以重油为主,这可能进一步削弱加拿大总理卡尼在与特朗普谈判中的筹码,而特朗普本就对加拿大态度强硬。

澳大利亚则密切关注中国经济与政策动向。中国当局正在尝试通过加快投资计划并进一步允许银行处置不良贷款,以改善金融体系健康并提升盈利能力。周三将公布中国12月贸易顺差数据,市场关注出口是否延续强劲增速、进口是否继续改善,从而验证中国提振内需的政策努力。

最后,日元在美元强势背景下仍相对坚挺,主要受益于日本央行偏鹰立场。投资者试图提前计价下一次加息(目前市场预期为9月),但数据表现不一,使前景仍较模糊。日本央行或需等到“春斗”工资谈判结果出炉,因此4月会议更可能成为关键时点。在此之前,日本政府官员可能继续进行口头干预,力求将美元/日元维持在160下方——除非美联储意外在一季度降息,带来趋势性变化。