当心日本飞出黑天鹅!下周前瞻:盯紧美国PCE与PMI,达沃斯、日银决议与中英欧数据密集来袭

文/夏洛特2026-01-18 12:02:43来源:FX168

FX168财经报社(北美)讯 尽管美国司法部对美联储主席鲍威尔展开刑事调查引发舆论关注,美元仍连续一周跑赢主要货币对手,利率市场对美联储政策路径的定价变化有限。最新数据显示,美国12月CPI与核心CPI同比均维持不变,而PPI出现加速迹象,通胀“黏性”令降息预期难以进一步升温。根据联邦基金利率期货定价,投资者目前仍计入到2026年底约54个基点的降息空间,相当于两次25个基点降息已被完全定价,与美联储最新点阵图仅暗示一次降息的立场形成偏离。展望下周,美国PCE通胀与全球PMI初值将成为决定降息押注是否收敛的关键,同时达沃斯论坛、日银利率决议及英国、欧元区、澳大利亚与中国一系列重磅数据,或推动外汇与全球资产波动加剧。

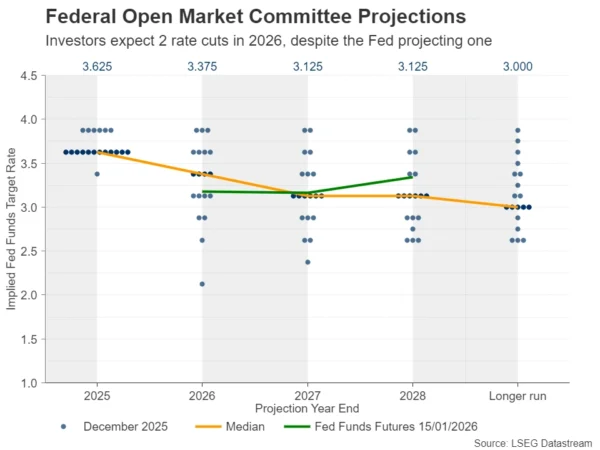

美联储两次降息仍“被完全计价”,但经济韧性或令押注偏乐观

从衍生品定价看,联邦基金利率期货显示,投资者目前预期到2026年底累计降息约54个基点,意味着两次25个基点降息已被市场“完全计价”。但这与美联储最新点阵图所指向的“仅一次降息”存在明显差距。

多项增长与就业信号也使“降息两次是否过多”成为讨论焦点。最新非农就业报告暗示劳动力市场并未如先前担忧般明显走弱;亚特兰大联储GDPNow模型则指向2025年四季度经济可能实现约5.3%的年化季率增长。在通胀仍偏黏、增长仍有韧性的组合下,市场的降息定价存在被重新修正的风险。

不过,市场也在计入另一个变量:美联储可能在新领导层下呈现更偏鸽的政策倾向。媒体报道称,特朗普预计将在本月底前宣布鲍威尔继任者人选,这也使得“领导层更迭”成为利率定价的重要扰动因素之一。

下周美国焦点:PCE通胀与PMI初值,决定降息定价是否回撤

展望下周,美元交易员可能将注意力集中到两项关键指标:

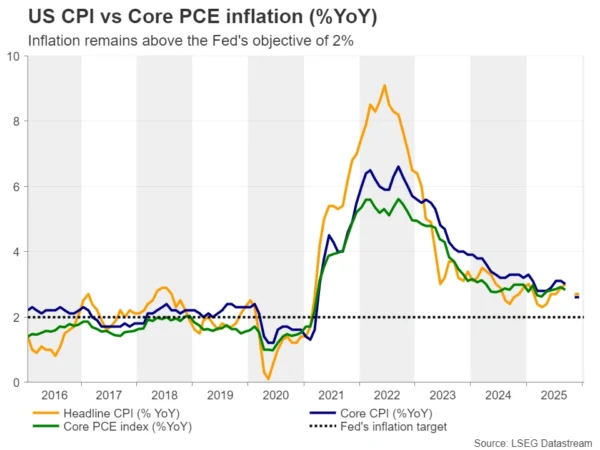

其一,美联储偏好的通胀指标——PCE数据。若PCE进一步确认通胀黏性,市场可能从当前的降息预期中“拿掉”部分基点,推动美元与美债收益率上行;反之,若PCE显示更明确的降温,风险资产可能获得喘息空间。

其二,1月S&P Global PMI初值。若PMI表明美国经济在新年开局依旧稳健,市场更可能倾向于“利率维持更久”的叙事,从而压制降息押注。

达沃斯论坛:全球秩序与特朗普政策或成聚焦点

瑞士达沃斯世界经济论坛也可能引发市场关注。达沃斯所强调的“协调式全球经济秩序”正在接受现实考验。若特朗普出席,其关税政策、对委内瑞拉的军事行动、以及“接管格陵兰”的威胁等议题可能成为讨论焦点;同时,任何涉及其与鲍威尔冲突的表态,也可能牵动市场对央行独立性与政策可信度的评估。

日银决议叠加“突袭大选”传闻:日元面临再波动

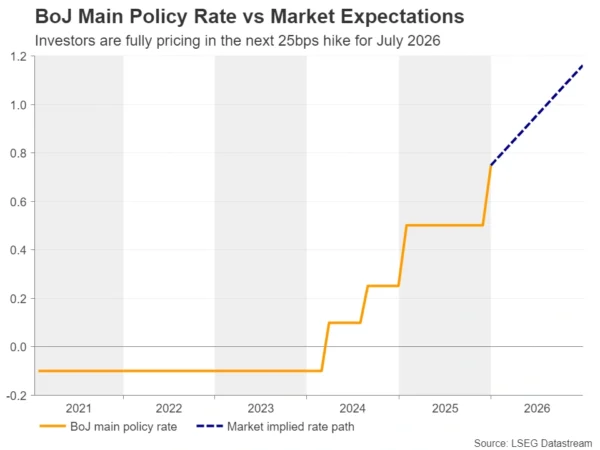

亚洲市场方面,日本央行将公布2026年首次货币政策决定。去年12月日本央行加息25个基点,利率升至约30年来高位,并释放继续加息的信号。但近期市场传出日本首相高市早苗可能在2月推动提前大选的消息,叠加其支持率处于高位,引发市场对财政扩张、政府债务增加以及央行在选前政策空间受限的担忧,日元因此遭遇明显抛售。

利率掉期市场(OIS)目前暗示下一次加息可能推迟到7月左右。日元走弱也让市场再次讨论日本当局可能干预汇市的风险,但历史经验显示,单靠干预难以带来持久反转。若要实现更长期的日元修复,日本央行的进一步加息路径仍是关键。市场将关注日银是否确实倾向“等到夏季再动”,以及其如何评估日元贬值可能通过进口成本推升通胀的风险。

英国数据密集:通胀回落或促使市场加大降息押注

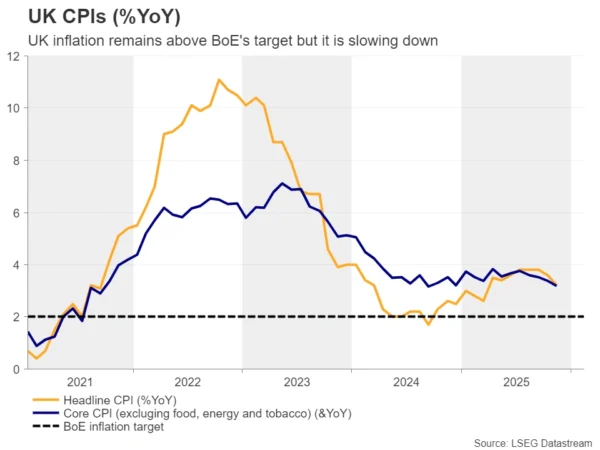

英国方面,下周将公布11月就业数据、11月CPI与PPI以及12月零售销售,并发布1月PMI初值。英国央行在2025年末将利率下调25个基点至3.75%,为近三年低位,但当时以5比4的微弱票差通过,显示内部分歧明显。央行声明也强调“宽松周期中最容易的阶段已经过去”,意味着未来降息门槛更高。

尽管如此,部分政策制定者近期释放偏鸽信号:如果工资增速降温、通胀更快回到目标,货币政策可能更早向“中性水平”回归。若下周数据验证这一趋势,市场可能进一步上调对英国央行降息次数的预期,从而对英镑构成压力,尤其在欧央行被认为可能全年按兵不动的背景下,英镑兑欧元或更为敏感。

欧元区PMI与澳洲就业:欧元与澳元的关键验证点

欧元区方面,欧洲央行将公布会议纪要。由于市场当前普遍不预期欧央行今年加息或降息,纪要是否出现对未来政策方向更鹰派的讨论,可能成为欧元短线波动的来源。周五公布的欧元区1月PMI初值也将检验欧央行此前上调增长预期是否合理。

澳大利亚方面,市场对澳洲联储(RBA)未来政策路径的分歧正在扩大。利率掉期市场显示,2月3日会议加息25个基点的概率约为25%,并在今年下半年逐步被更充分计价。货币政策预期差推动澳元兑美元自去年11月下旬以来维持上行倾向。若澳洲就业报告表现强劲,可能强化市场对RBA“需要更偏鹰”的押注,从而进一步支撑澳元。

在澳洲数据之前,中国将公布四季度GDP以及12月工业增加值、零售销售和固定资产投资等关键指标。若数据向好,可能通过贸易链条提振澳元与纽元等商品货币。

财报提示:奈飞将公布季度业绩

企业层面,美股财报季继续推进。奈飞(Netflix)将于周二美股收盘后公布季度业绩,或对市场风险偏好与科技板块情绪形成扰动。