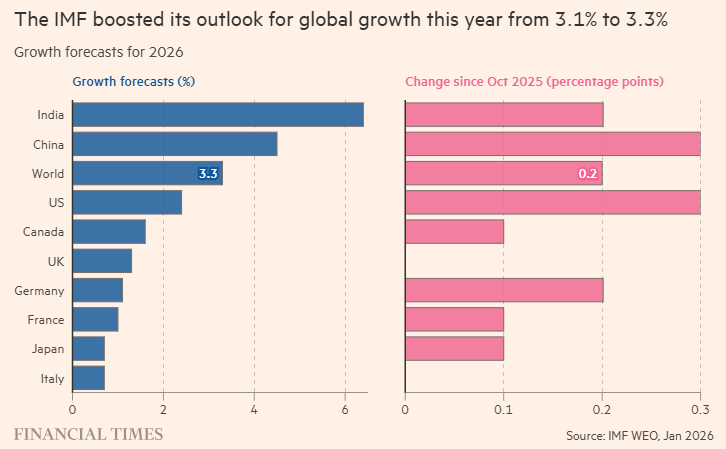

FX168财经报社(北美)讯 国际货币基金组织(IMF)周一(1月19日)警告称,美国总统特朗普围绕格陵兰问题对欧洲盟友发出的关税威胁,可能引发美欧之间“螺旋式升级”,并对世界经济与金融市场造成实质性冲击。IMF同时指出,当前全球增长在一定程度上依赖美国科技板块与AI投资浪潮带来的繁荣,一旦AI生产率与盈利预期无法兑现、投资骤降并触发科技股估值回调,全球经济可能面临叠加式下行压力。IMF最新预测显示,2026年全球增速预计为3.3%,美国增速预计达2.4%,中国预计增长4.5%,但贸易冲突与资产定价回撤均可能令前景“偏离轨道”。

IMF表示,特朗普围绕格陵兰问题加码关税威胁,存在触发美欧“以牙还牙”政策循环的风险,这种“升级螺旋”不仅会损害全球经济,也可能引发金融市场显著抛售与重新定价。IMF指出,贸易紧张局势若在2026年再度爆发,将成为全球增长面临的最重要下行风险之一。

IMF首席经济学家皮埃尔-奥利维耶·古兰沙(Pierre-Olivier Gourinchas)强调,美欧之间若陷入针锋相对的关税报复,将对大西洋两岸家庭造成“实质性影响”。他指出,贸易战没有赢家,“这是必须牢记的事情”。古兰沙呼吁双方寻求“友好解决方案”,并警告一旦进入升级与对等反制阶段,将对经济造成更强烈的负面影响。

这一表态正值全球领导人准备齐聚瑞士达沃斯参加世界经济论坛(WEF)年会之际。市场普遍认为,本届达沃斯将成为缓和紧张局势、挽救国际合作的关键窗口。IMF总裁格奥尔基耶娃(Kristalina Georgieva)也预计将在达沃斯开展密集会晤,参与国际社会降低与华盛顿之间摩擦的努力。

IMF在最新《世界经济展望》(WEO)更新中表示,尽管全球经济展现出“出人意料的韧性”,但增长驱动基础相对狭窄,风险整体“偏向下行”。IMF预计,全球经济在2026年仍有望保持约3.3%的增速,2027年小幅放缓至3.2%。IMF同时提醒,上述预测在很大程度上建立在贸易摩擦不再显著升级的假设之上;若关税冲突再起,不确定性将被拉长并更明显压制经济活动。

在主要经济体中,IMF预计美国2026年增长将显著跑赢其他G7国家,预计增速为2.4%(去年10月预计增长2.1%),2027年为2.0%。IMF指出,美国科技投资占经济产出的比重已升至2001年以来的最高水平,AI相关资本开支扩张是支撑美国增长的重要变量之一。古兰沙也提醒,如果市场对AI带来生产率与盈利提升的期待最终无法兑现,存在出现“市场修正”的风险;当前虽未达到互联网泡沫时期那种极端“亢奋”状态,但确有理由保持警惕。

IMF预计中国经济2026年增长4.5%(去年10月预计增长4.2%),2027年增长4.0%。IMF认为,全球增长结构仍在重塑过程中,贸易环境、外需与全球金融条件变化,仍是影响中国与亚洲增长前景的重要外部变量。

在G7国家中,IMF预计加拿大2026年增长1.6%,2027年回升至1.9%,为仅次于美国的较强表现。IMF对英国的预测维持不变,2026年增长1.3%,2027年增长1.5%。德国方面,IMF预计2026年增长1.1%,2027年增长1.5%。IMF也提到,英国与西班牙等国家出现“技术相关投资”对经济活动有所贡献的迹象,但规模与美国仍存在差距。

(图源:IMF、金融时报)

IMF明确指出,全球增长在一定程度上建立在美国AI投资繁荣与科技股带动的资产上涨之上,这既是支撑,也是脆弱点。一方面,AI投资潮帮助全球经济在2025年对冲了部分贸易摩擦带来的冲击;另一方面,如果AI驱动的生产率提升被高估,可能出现投资“急刹车”并引发科技股估值回撤,进而通过财富效应与金融条件收紧,拖累消费与投资。

IMF给出的风险情景显示:若AI投资出现明显下降,同时科技股估值发生“中等程度”调整,全球增长可能在当年被拖累约0.4个百分点。古兰沙还警告称,鉴于科技企业市值与经济产出之比已明显高于25年前的互联网泡沫时期,即使幅度不大的回撤,也可能对居民财富与消费信心造成更大冲击,并通过市场联动向美国以外地区外溢,削弱全球消费动能。此外,部分AI“超大规模企业”融资对债务的依赖上升,也增加了市场对杠杆累积与金融脆弱性的担忧。

不过,IMF也提到一种更乐观的路径:若AI带来的生产率提升比预期更快兑现,全球增长可能在2026年额外提高约0.3个百分点,并在中期每年额外贡献0.1至0.8个百分点的增量。

总体来看,IMF认为全球经济在数字化与AI投资潮推动下仍有韧性,但在贸易摩擦、地缘政治与资产估值三重不确定性叠加之下,金融市场“重新定价”的风险正在上升,政策制定者需要避免误判与升级,尽可能通过对话与合作降低冲突对经济的伤害。