“超级周”呼啸来袭!下周大小非农与三大央行齐上阵 巨震之后市场迎关键拐点

2026/02/01 09:46来源:FX168

FX168财经报社(北美)讯 1月收官周,全球金融市场在多重变量交织下剧烈震荡。美元自低位反弹、黄金与白银从历史高位暴跌,美股在试探新高的过程中步履维艰。驱动市场的核心因素并非单一经济数据,而是围绕美国总统特朗普政策取向、美联储独立性前景以及全球地缘政治风险的高度不确定性。随着美国重要经济数据密集发布、澳洲央行、英国央行与欧洲央行相继召开政策会议,市场正站在关键拐点,外汇、商品与风险资产的下一步走向面临重新定价。

美元前景依旧黯淡

1月的最后一周可以说是动荡不安。市场大幅波动,多重不确定性同时冲击投资者情绪。美元因持续走弱而站上风口浪尖;以黄金和白银为首的大宗商品不断刷新历史高位、进入“无人区”;而美国三大股指则在高位谨慎试探,试图再创纪录。

XM撰文称,这一系列市场波动的根源,主要来自美国总统特朗普的一系列行动与言论所带来的不确定性。自年初以来,特朗普已批准将委内瑞拉总统移交美国;威胁因格陵兰问题对最亲密的欧洲北约盟友加征关税;同时也准备进一步提高对加拿大和韩国进口商品的惩罚性关税。

但真正重创美元的,是特朗普围绕美联储的策略与态度。月中针对美联储主席鲍威尔的司法调查、关于理事丽莎·库克去留的最高法院案件,以及下一任美联储主席人选的持续猜测,正在为这家美国最受尊敬的机构之一蒙上阴影。尤其是提名一位被市场视为“偏软”的候选人凯文·沃什,这或许将成为压垮美元信心的“最后一根稻草”。

美国经济基本面依然稳健

尽管特朗普的“非常规操作”不断制造噪音,美国经济本身仍运行良好。美联储在最新会议上如市场普遍预期般维持利率不变。值得注意的是,鲍威尔在会后表示,“经济活动前景自上次会议以来已明显改善”,“通胀上行风险与就业下行风险均有所缓解”。

不过,鲍威尔也指出,消费支出出现了一些初步疲态迹象,这使得市场对2026年仍可能降息两次的预期得以维持。

与此同时,美国企业部门整体表现稳健。本轮财报季结果大体令人满意,在美债收益率回落的交易日里,风险资产获得有限支撑。一个有趣的统计是:在特朗普执政期间,标普500指数从未在1月收跌。

美国就业数据会否再传好消息?

在投资者持续关注特朗普言论与地缘政治之际,下周市场焦点将转向月初例行的美国宏观数据与美联储官员表态。经济日历包括ISM制造业与服务业PMI、周三的ADP就业报告,而重中之重则是周五公布的1月非农就业报告。

目前市场预测非农就业将增加约7万人,延续近期温和正增长的趋势,并削弱鸽派关于“就业市场脆弱”的论点。

若一系列数据确认劳动力市场趋于稳定,同时通胀压力再度小幅回落,美元或将获得一定喘息空间。但这一反弹能否持续,高度依赖美联储是否释放更偏鹰的表态。在当前阶段,尽管本次会议整体偏积极,且理事米兰投票支持降息25个基点,但强硬的“鹰派发声”并非基准情形。

鹰派的澳洲联储、平淡的欧洲央行、焦虑的英国央行?

美元近期对多数主要货币表现疲弱,尤其是对澳元、新西兰元等“商品货币”。值得注意的是,下周澳洲央行(RBA)、英国央行(BoE)与欧洲央行(ECB)将相继召开利率会议。

在经历一轮短暂的宽松周期后,市场对澳洲联储下周改变政策方向的预期明显升温,原因在于1月公布的一系列强劲数据:S&P Global PMI显著反弹;失业率意外降至4.1%;更关键的是,四季度通胀升至3.6%。

在去年12月会议上,澳洲联储已强调通胀上行风险与紧俏的劳动力市场,行长布洛克当时表示,“若通胀未能放缓,2月会议将加以讨论”。目前市场认为加息25个基点的概率高达72%。

澳元/美元已升至2023年2月以来高位,既受美元疲弱支撑,也得益于来自中国的正面动能。若澳洲联储宣布加息,澳元短线可能再度走高,但若声明措辞不够鹰派,涨势或难以持续。

英国央行鸽派是否仍占上风?

随着市场注意力转向其他央行,英镑近期明显受益于美元疲软。英镑/美元1月累计上涨约2.3%,创2019年以来最强开年表现;2025年全年涨幅更高达7.7%。

1月多数英国经济数据超预期,尤其是12月零售销售与1月PMI调查。当前市场仅给下周四降息5%的概率。小幅回升的CPI以及持续偏高的薪资增速,也对货币政策委员会(MPC)中的鸽派构成制约。

若英国央行意外降息,将对英镑构成重大打击;同样,如果投票结果为5-4勉强支持按兵不动,且行长贝利站在鹰派一侧,也可能削弱英镑涨势。相反,若央行承认通胀压力具有持续性,并在季度通胀预测中暗示下降路径不够平滑,英镑有望进一步受益。

不过,英国央行的“内在鸽派倾向”仍不容低估,贝利可能再次试图在鸽鹰之间维持微妙平衡,在维持利率不变的同时继续为未来降息保留空间。

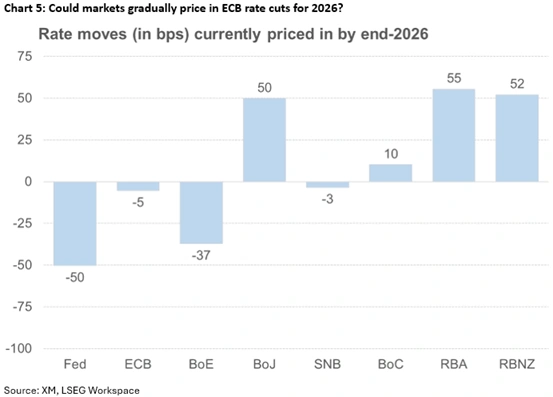

欧洲央行会否对欧元走强感到不安?

相比之下,欧洲央行会议可能是最“乏味”的一场。市场不预期降息或明显措辞转向,拉加德及其同僚或仍对当前增长与通胀态势感到相对满意。

但在闭门讨论与新闻发布会上,关税风险与欧元升值将成为焦点。潜在的关税冲突可能迫使欧元区国家反制,而强势欧元也不受多数欧元区国家欢迎——在与中国等制造业强国竞争中,汇率升值无疑削弱竞争力。

若这些担忧被公开提及,可能迫使欧洲央行重新审视立场,让降息重新回到议程。

总体而言,欧元区增长动能并不亮眼,但“稳定”本身正在发挥价值。接下来值得关注的是,欧元/美元能否在缺乏欧元区自身利多催化的情况下,持续站稳1.1908上方。

美元/日元反弹,焦点转向日本“闪电选举”

纽约联储上周进行的“汇率检查”曾引发美元/日元大幅下挫,可能已经改变该货币对的短期动能。市场正在判断,这是否会像2024年4月那样仅是短暂回落(随后再创新高),还是更类似于2024年7月至9月那次真实干预引发的14%深跌。

在干预风险依旧高企之际,焦点转向2月8日的日本提前大选。首相高市早苗表示,若自民党未能在众议院获得多数,她将辞职。当前民调显示多数席位仍有保障,但一旦“政治赌局”失败,日元或承受巨大压力,迫使日本央行或政府再次介入。

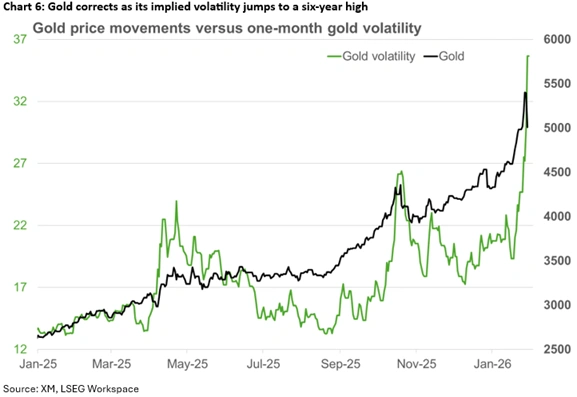

黄金与白银迎来修正

在自2025年初以来的强劲单边上涨(部分受美元长期疲弱推动)后,黄金与白银终于迎来一轮迟到的修正,此前其隐含波动率已大幅飙升。

鉴于此前涨势呈现明显抛物线形态,此次回调更像是一种健康调整。整体来看,贵金属的多头逻辑仍然成立,若特朗普继续在伊朗问题上采取强硬甚至军事化姿态,地缘政治风险仍可能重新成为主导变量。