下周重磅事件:美元强势“翻身”!非农、CPI与日本大选或引爆大行情 中英欧重磅数据齐发

文/夏洛特2026-02-08 11:18:49来源:FX168

FX168财经报社(北美)讯 在特朗普提名前美联储理事凯文·沃什(Kevin Warsh)出任新一任美联储主席的消息刺激下,美元本周进入修复反弹模式,表现跑赢主要货币。与此同时,美国ISM制造业PMI意外走强、服务业价格分项上行,加剧市场对通胀粘性的担忧;但ADP就业增幅不及预期又令投资者维持“2026年仍有两次降息”的押注。展望下周,延后公布的非农与CPI将成为美元方向的关键分水岭,日本突袭大选、英国与欧元区GDP、以及中国通胀数据也将同步搅动全球汇市。

沃什提名与制造业向好,推动美元强势复苏

受前美联储理事凯文·沃什(Kevin Warsh)被提名为新任美联储主席的驱动,美元本周进入复苏模式,表现优于所有主要对手货币。沃什在2006年至2011年任职期间,一直对通胀深感担忧并反对资产负债表扩张,这正是投资者对特朗普的选择感到意外的原因。

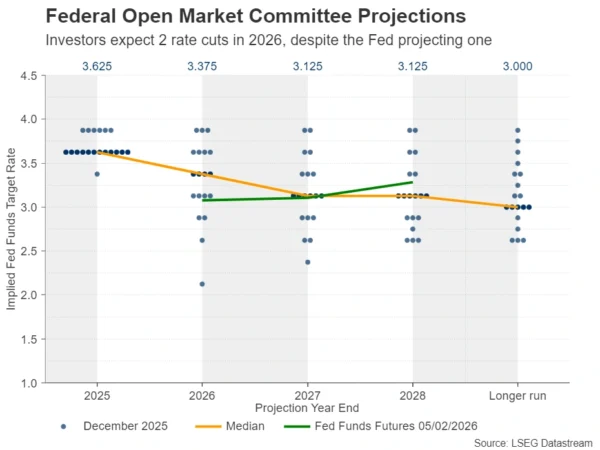

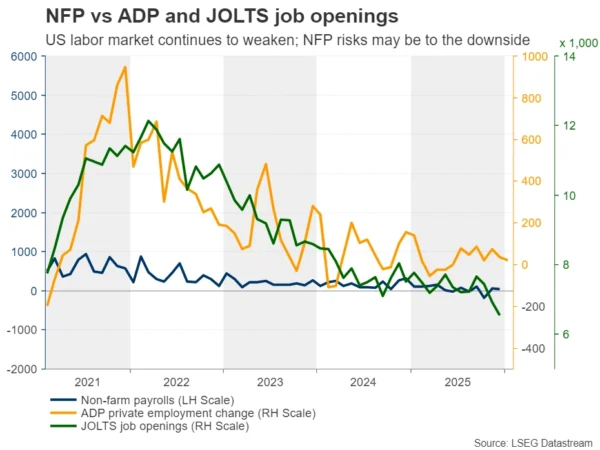

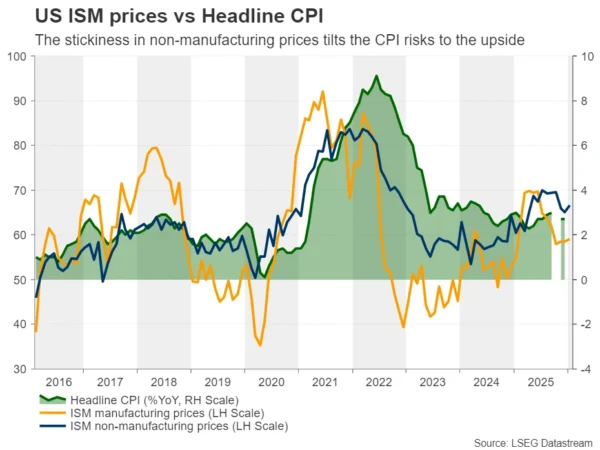

尽管如此,特朗普本人对激进降息近乎痴迷,而沃什此次可能表现出了不同的立场信号。无论如何,随着ISM制造业PMI意外上行、服务业报告中的价格分项指数攀升,但ADP私营就业报告显示1月就业增长低于预期,投资者仍坚信美联储今年可能需要进行两次各25个基点的降息。

下周焦点:2026年两次降息押注下的非农与CPI

基于上述背景,下周市场的焦点很可能转向周三重新排期的1月非农就业(NFP)报告,以及周五的1月CPI数据。非农就业人数预计将从5万加速增长至6.8万,失业率预计维持在4.4%稳定。然而,考虑到私营部门就业人数预计从3.7万增至7万,但ADP报告显示私营部门仅增加2.2万个职位,非农数据爆冷的风险偏向下行。ISM服务业PMI中就业分项指标的下滑进一步证实了这一观点。

如果报告内容反驳了美联储主席鲍威尔关于“劳动力市场下行风险正在减弱”的观点,可能会促使投资者增加降息押注,从而使美元面临抛售压力。

然而,美元的跌势能否持续,可能取决于周五的CPI数据。12月核心通胀率稳定在2.7%,明显高于美联储2%的目标;结合ISM制造业和服务业PMI的价格指数均显示通胀加速,CPI数据上行的风险更大。因此,如果CPI数据显示消费者物价持续粘性,美元极有可能反转并收复因非农数据导致的任何跌幅。

此外,美国零售销售数据将于周二在非农和CPI之前发布。

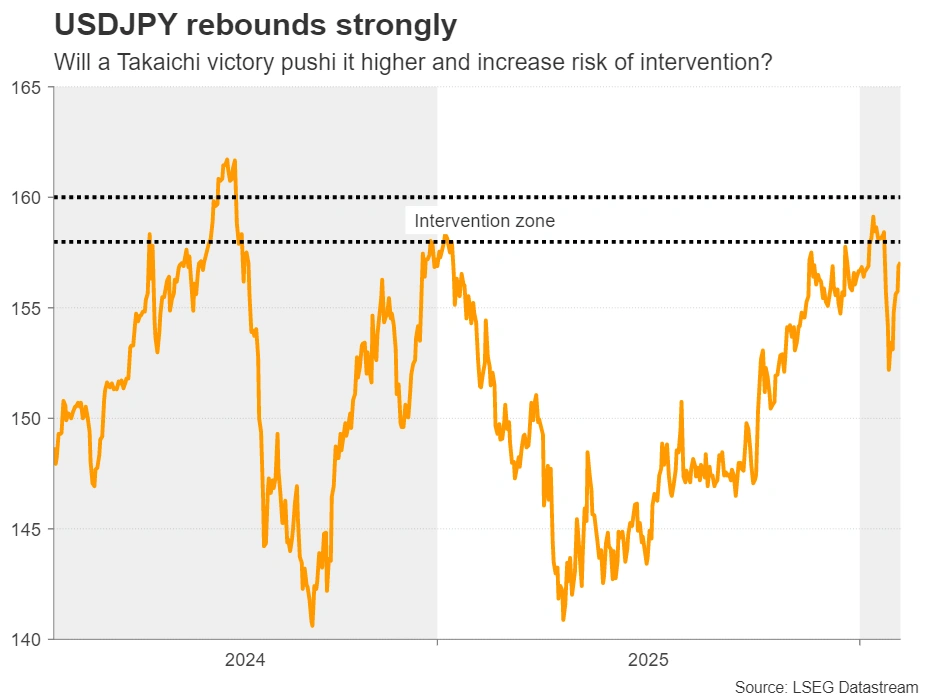

日元生死线:高市早苗胜选会将美日推回160吗?

美元对日元的涨幅最为显著。在日本首相高市早苗(Takaichi)谈及日元贬值带来的好处后,日元承受了巨大压力。此前,因市场担忧美日可能进行协同干预,日元曾上演精彩复苏,美元/日元从159.00附近跌至152.00,但高市的言论将其推回至157.00上方。

现在,日元交易员将目光锁定在周日的日本提前大选。高市呼吁大选旨在加强她在议会的势力,以便更顺利地推进其财政计划。1月民调显示这位新首相的支持率有所下降,仅有一份民调显示支持率超过70%(12月有三份),其余显示支持率仍维持在强劲的60%。

因此,如果现任联盟确认获得压倒性胜利,市场对大规模支出及向日本央行(BoJ)施压放缓加息的预期将升温,日元可能会回吐此前因干预预期带来的涨幅。也就是说,如果美元/日元再次逼近160.00区域,干预警告或新的汇率检查(Rate Checks)可能会出现,从而限制其进一步上涨。

相反,如果高市联盟未能获得多数席位,由于她此前承诺若失利将下台,日元可能会走强。政治不确定性可能拖累日本股市,而日元最终可能吸引避险资金流入,并受到财政扩张放缓及日本央行未来立场更鹰派的预期支撑——即便新联合政府的组建可能会带来初始阶段的延迟。

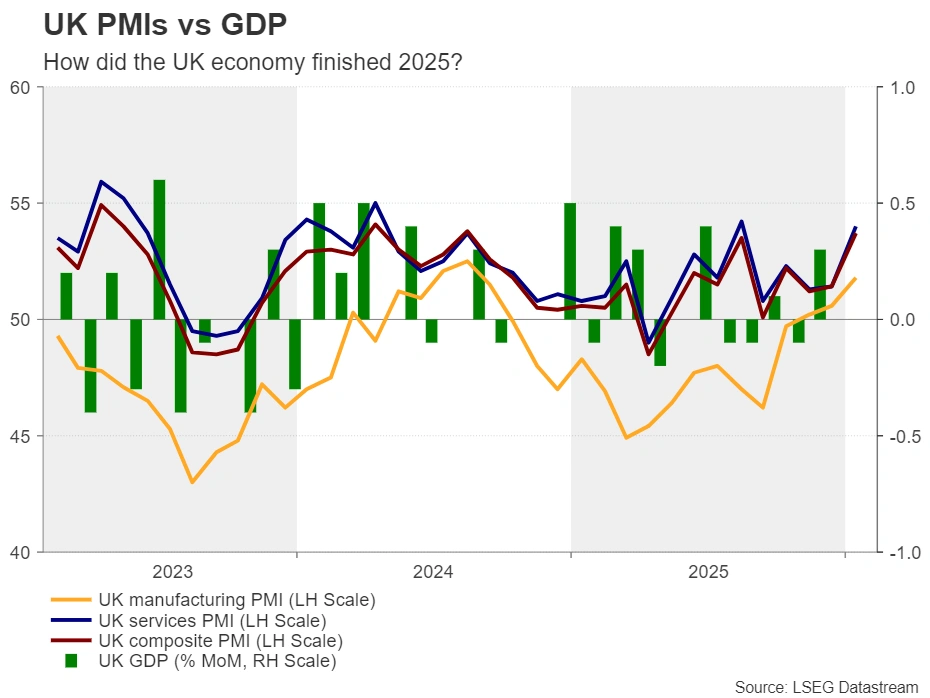

英国央行降息概率增加,GDP数据进入视野

英国方面,将公布第四季度GDP初值、12月月度GDP以及同期的工业和制造业产出增长率。

周四,英国央行维持利率在3.75%不变,但投票分布显示决策过程异常艰难:5人投票维持现状,4人投票支持降息。这意味着在接下来的会议中,只要有一名官员改变主意,降息就会成行。官员们仍愿意进一步降息,行长贝利指出,去通胀进程正步入正轨并超前于计划,如果前景符合预测,将允许进一步放松政策。

这促使投资者增加了降息押注,认为3月19日会议降息的概率接近50%。到今年年底,市场预期将有两次降息,与美联储一致。由于经济正在放缓且2025年第三季度增长乏力,若第四季度数据再度走软,将增加3月降息的概率并推低英镑。不过值得一提的是,最后三个月的PMI数据较第三季度有所改善,且1月PMI的进一步上升指向了新一年更健康的开局,这令数据超预期的风险偏向上行。

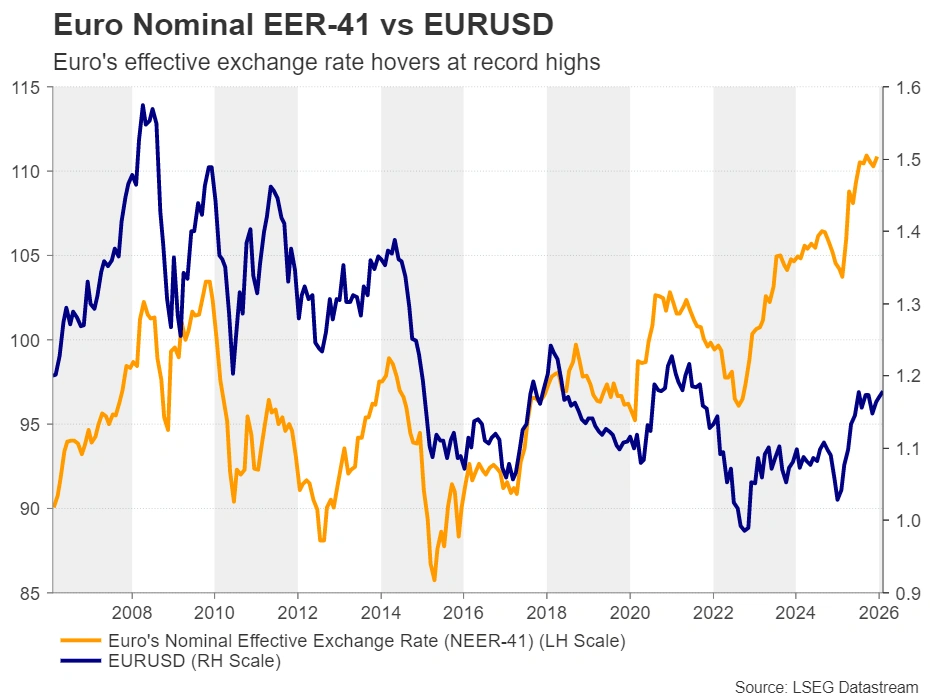

欧元区GDP在即,强劲欧元引发担忧

欧元交易员下周五将消化第四季度GDP初步数据。欧洲央行周四同样维持利率不变,并在声明中提供的信息有限。行长拉加德再次重申欧元区经济表现良好,但补充称,欧元走强可能导致通胀降至预期水平以下。周五,欧洲央行政策制定者卡扎克斯(Kazaks)表示,本币实质性走强可能会触发货币政策的回应。

因此,如果GDP数据指向2025年最后一季度的疲软,可能会加剧市场对强势货币损害经济的担忧。尽管目前市场尚未对未来的降息给予实质性的概率预期,但他们可能会开始考虑这一选项。

中国CPI与PPI数据亦在议程之内

此外,中国1月的CPI和PPI数据将于周三亚洲交易时段公布。2025年中国经济增长5.0%,受创纪录的全球出口推动,贸易顺差达到历史高位。然而,国内需求疲软持续,零售销售仅增长3.7%,房地产投资下降17.2%。尽管CPI在10月进入正值区间并在年底加速,但PPI自2022年11月以来一直处于负值。

这可能是制造商为了在特朗普关税背景下保持竞争力而压低价格。如果通缩数据持续,可能会引发对相关公司利润及其对整体经济贡献的担忧。在这种情况下,澳元可能会小幅回调,但由于澳洲联储(RBA)本周刚刚加息,立场比其他主流央行更鹰派,任何澳元/美元的撤回可能都是有限且短暂的,特别是如果美元因潜在疲软的非农就业数据而承压。

注:以上图表来自LSEG Datastream和XM.com。