FX168财经报社(北美)讯 美国1月非农就业报告(略有延迟发布)未能如市场此前预期般“走软”,令押注美联储更鸽派路径的交易再遭打击。随着就业条件改善迹象浮现,政策焦点或重新回到仍高于2%目标的通胀上。本周美国将迎来密集数据与美联储会议纪要,尤其是四季度GDP初值与核心PCE物价指数,可能左右2026年降息预期是否被进一步下修,并牵动美元及全球主要货币走势。

“鸽派美联储”押注再受重击

略有延迟公布的美国1月就业报告,对市场的“鸽派美联储”押注并不友好。此前一周,多项疲弱的就业领先指标令投资者期待非农数据偏弱,但“软着陆式的疲软”并未出现,反而令市场判断出现落差。若当时非农显著不及预期,投资者很可能会将年底前第三次25个基点降息的概率至少定价在50%以上。

更关键的是,如果就业数据真的走弱,即将离任的美联储主席鲍威尔将处于相对尴尬的位置——他在上一次FOMC新闻发布会上曾淡化对劳动力市场的担忧。但从目前数据表现看,美联储及其更偏鹰派的官员反而可以“松一口气”,因为1月就业条件似乎有所改善,使得美联储得以把注意力重新转向通胀,而通胀仍然令人不安地高于2%的政策目标。

美国数据密集来袭 2026年降息预期或跌破50个基点

未来一周,美国将继续迎来一连串关键数据,美联储“可用来校准政策”的信息将更为充足。与此同时,市场对2026年的总降息幅度预期也存在下修风险,甚至可能跌破50个基点。

周二将公布纽约联储制造业指数(Empire State制造业指数)作为开场。周三的焦点包括耐用品订单、营建许可、新屋开工以及工业生产数据。周四将发布费城联储制造业指数,同时公布成屋签约销售(Pending Home Sales)。

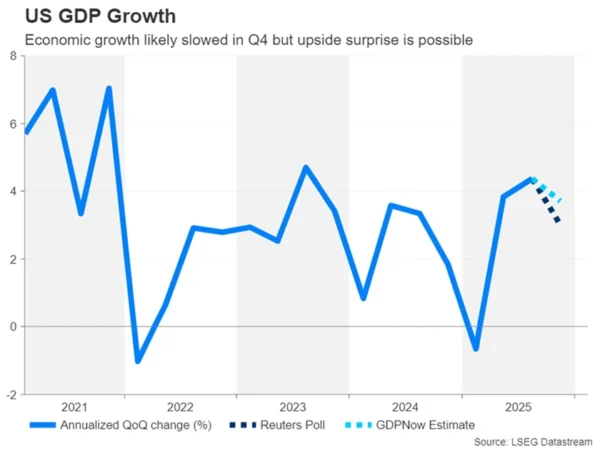

不过,本周最大看点集中在周五:美国将公布四季度GDP增长的首次估值,以及核心PCE物价指数。

市场普遍预计,美国经济在截至12月的三个月里按年化计算增长约3.0%,较三季度4.4%的增速放缓。不过,亚特兰大联储GDPNow模型给出的估值约为3.7%,暗示数据存在上行意外的可能。若GDP读数更强,将为鹰派阵营提供更多“暂停降息”的论据与弹药。

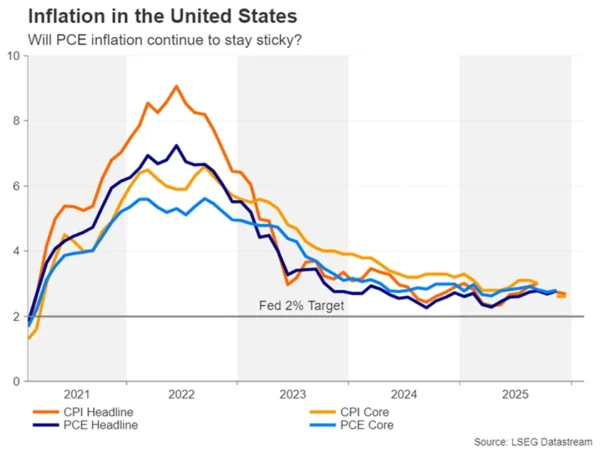

但对市场更重要的,仍是核心PCE等物价指标如何影响通胀图景。11月的整体与核心PCE同比均为2.8%。12月数据或有小幅降温的可能,这可能会逆转近期“撤回降息押注”的趋势,并令美元再度承压。

同日公布的个人收入与个人支出也将受到密切关注,因为消费是美国经济的核心支柱。此外,周五还包括新屋销售数据以及标普全球(S&P Global)2月制造业与服务业PMI初值。

美联储会议纪要或带来“二次解读”

除了数据之外,美联储将在周三发布1月政策会议纪要。该次会议的鹰派倾向相当明显,且从此后官员讲话(Fedspeak)来看,主张立即降息的仍是“惯常少数派”,多数政策制定者更倾向于再观察一段时间再决定是否进一步降息。

尽管如此,会议纪要仍可能释放一个重要信号:如果劳动力市场再度恶化,FOMC成员是否愿意在一定程度上搁置对通胀的担忧。这类表述若出现,可能对风险偏好形成支撑。

日元多头盯紧日本数据

对美元而言,若市场重新上调降息押注,最“危险”的对手或许是日元。经历数月在外汇市场中被持续打压后,日元近期终于获得明显买盘支撑。

日本首相高市早苗在上周末的提前选举中大胜,可能为其推动更多财政支持措施提供空间,进而带来新的债务担忧。但同时,这也可能开启日本政治稳定的新阶段,而政治稳定往往有利于本币表现。

此外,日本高层官员多次警告日元波动过度,日本央行的立场也日趋鹰派,市场开始谈论“买日本(buy Japan)”交易。这一点在美国非农数据公布当日已有体现:尽管就业数据强劲,美元对日元也只是短暂上冲便再度回落。

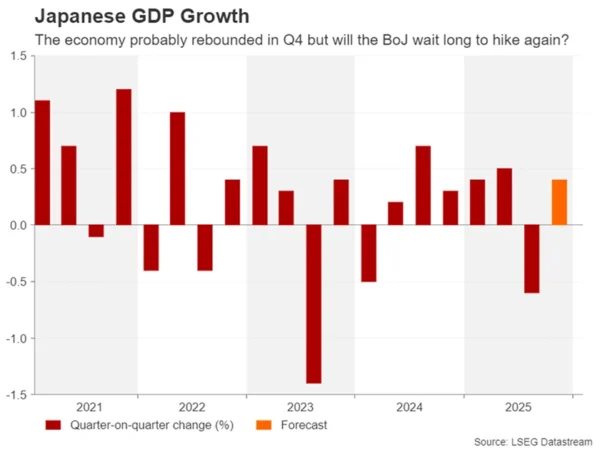

日元的反弹开始扩散到其他主要货币对上。若周一日本四季度GDP初值表现亮眼,涨势可能进一步增强。日本经济预计四季度环比增长0.4%,部分修复三季度0.6%的收缩。

随后几天,日本还将公布周三的贸易数据、周四的机械订单,以及周五的2月PMI初值与1月CPI。

英镑面临就业与通胀双考

英国同样将迎来“数据轰炸周”,英镑面临关键考验。英国央行官员在偏鸽表态中强调劳动力市场疲软与增长乏力,因此周二公布的截至12月的三个月就业数据将成为焦点,尤其是薪资增速与失业率上行趋势。

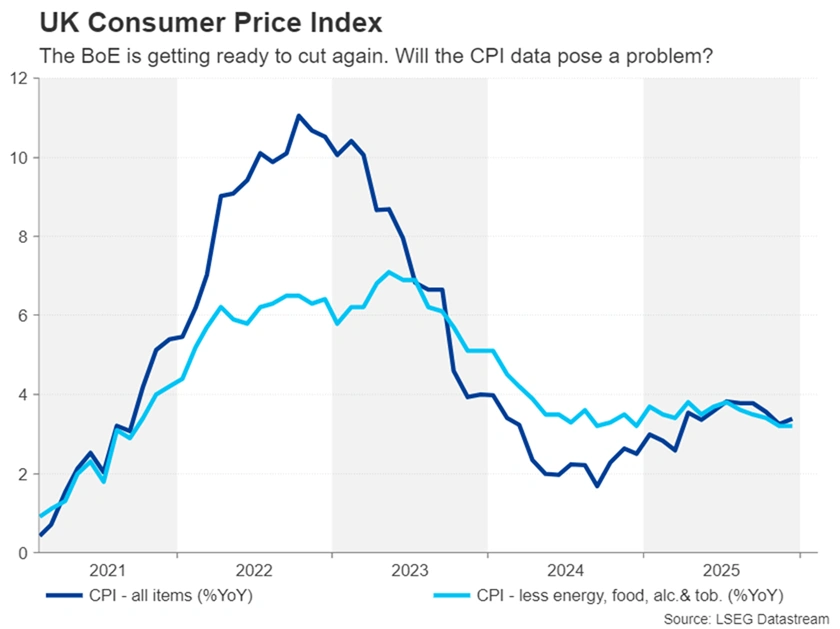

周三将公布CPI。12月整体CPI同比意外回升至3.4%,核心CPI维持在3.2%。若1月CPI重新走低,英镑可能承压,市场对英国央行3月会议降息的押注可能抬升,推动一次25个基点降息的概率从当前的64%进一步上行。

反之,若通胀意外回升,也可能让英国央行内部立场较不鸽派的委员陷入两难。周五还将公布1月零售销售与2月PMI初值,或在周末前再度搅动英镑波动。尽管如此,围绕首相斯塔默领导地位的政治风波暂时缓解,使英镑下行空间相对受限。

加拿大CPI或难改央行节奏

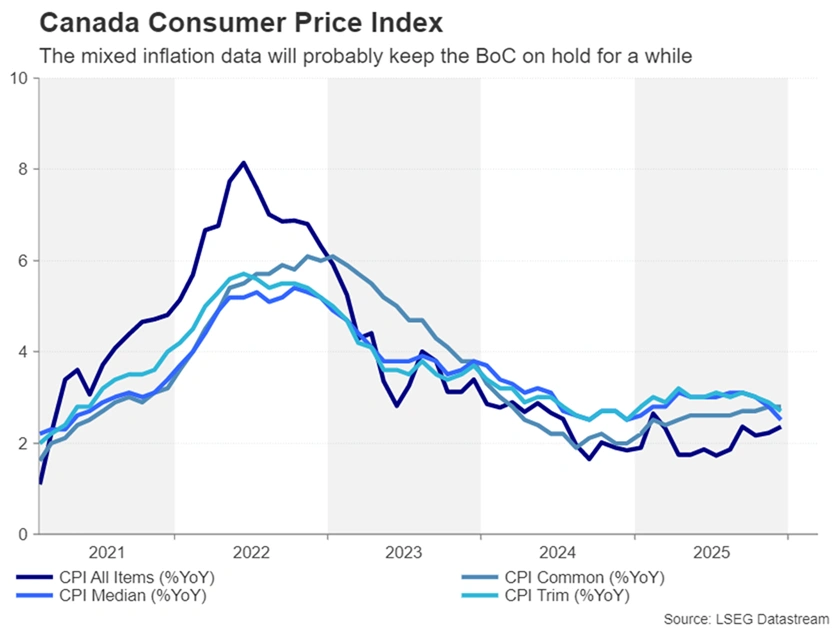

加拿大也将在下周公布CPI。加拿大央行在上周三发布的上次会议纪要中承认,全球不确定性上升使利率路径更难判断。尽管加拿大经济近期更为稳健,但央行仍担忧美墨加协定(USMCA)续约前景,在特朗普不可预测的背景下尤为如此。

政策制定者对通胀判断也较为棘手:整体通胀近月小幅回升,但两项关键潜在指标却在下行。

周二公布的1月CPI不太可能促使央行在下次会议“暂停降息”后立刻转向,但或能在一定程度上拨开迷雾。尽管如此,加元可能更关注美联储预期变化以及特朗普是否对加拿大释放新的言论信号。

欧元区:一周相对平淡 PMI仍是焦点

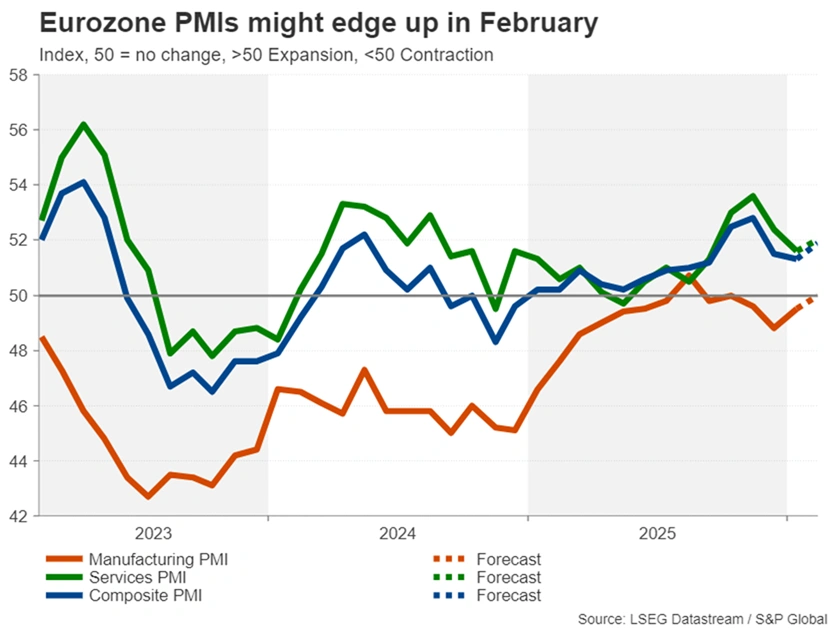

欧元区方面,2月PMI初值将是欧元的主要焦点。尽管欧元近期对美元的上涨动能有所降温,但只要欧元区经济维持温和而稳定的增长,同时美联储降息押注未被大幅下修至50个基点以下,欧元重新逼近1.20区域的可能性仍在。

市场预计欧元区综合PMI在2月小幅上行。不过,欧盟与美国围绕格陵兰问题的紧张关系升温,可能在月初对企业信心造成阴影,形成下行风险。

周二德国ZEW调查也将提供更多关于商业情绪的线索,但欧元/美元交易者大概率仍会以美元端变化为主导。

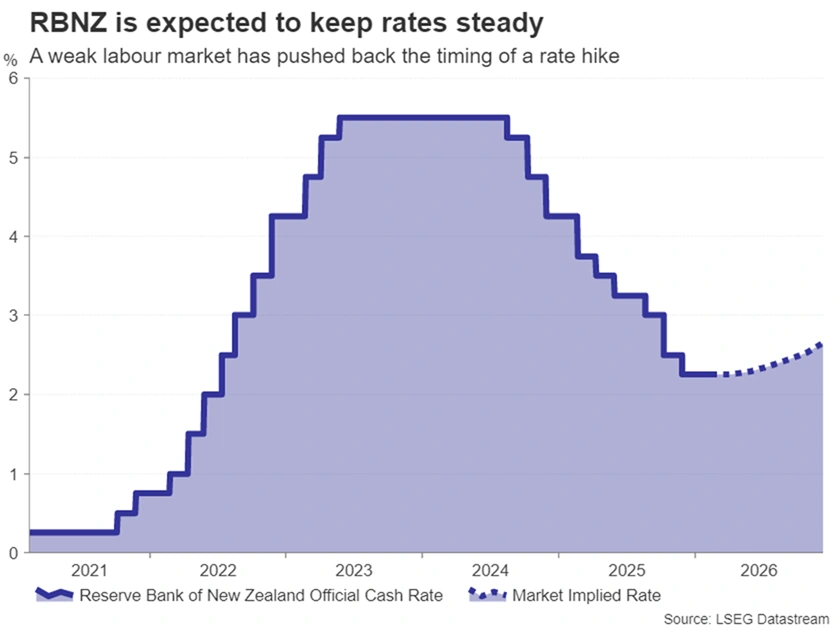

澳元与纽元:就业、央行决议接力 但春节假期令流动性趋薄

亚洲方面,股市此前的强劲反弹在春节长假前遭遇阻力,且下周因中国市场休市,流动性料将偏薄。尽管如此,澳纽等商品货币未必“风平浪静”。

澳大利亚周四将公布关键就业数据,新西兰央行则将在周三作出2026年首次利率决议。澳大利亚经济出现过热早期迹象,促使澳洲联储成为疫情后首批重启加息周期的主要央行之一。澳洲联储官员仍不断释放鹰派信号,周二公布的2月会议纪要料将强调通胀上行风险。

但市场仅定价5月会议约20%的“连续加息”概率。若1月就业数据强化劳动力市场走强的判断,这一概率可能上调,为澳元增添更多上行动能。此前一天,澳大利亚四季度工资数据也将受到关注。

新西兰方面,纽储行曾是最早加息的“领跑者”,但新西兰劳动力市场复苏缓慢,尽管四季度就业增长回暖,失业率却升至十年高点5.4%。因此,市场认为秋季之前加息可能性不大,纽储行周三几乎肯定维持政策不变。不过,若纽储行语气明显偏鸽或偏鹰,纽元仍可能出现波动;若意外释放更鹰派信号,甚至可能帮助纽元突破0.6075一线强阻力。