下周“核弹级”风险来袭!美欧央行或上演史无前例一幕 特朗普国情咨文、沃什提名受阻、中东火药桶齐袭市场

文/夏洛特2026-02-22 09:36:16来源:FX168

FX168财经报社(北美)讯 尽管美伊日内瓦会谈释出微弱乐观信号,但美国在波斯湾的军事集结仍将油价推升至半年高点,全球投资者正紧盯特朗普下周二的国情咨文,以寻求关税法律战与潜在军事行动的终极底牌。

本周,中东局势的演变成为市场关注的绝对焦点。尽管美伊日内瓦会谈在本周初结束后的基调略显乐观,但美国在该地区的军事集结仍在继续,冲突风险依然笼罩。根据媒体报道,特朗普总统尚未决定是否发动攻击,但如果决定攻击,行动可能很快到来。

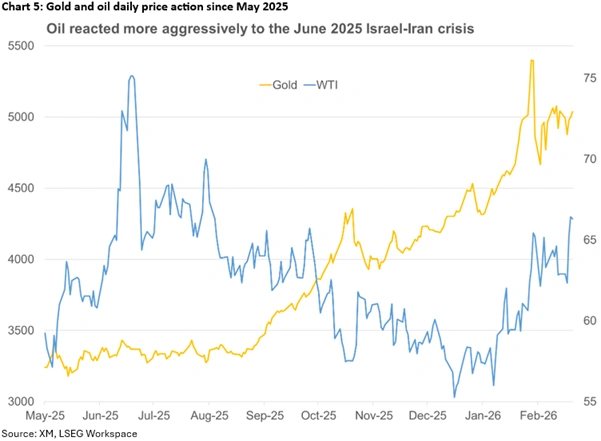

石油市场已开始对中东局势做出反应。本周,布伦特原油突破了每桶 70 美元的关口。与 2 月初不同,此次油价上涨并非由美元走软驱动。相反,美元指数(DXY)本周上涨了 1%。石油隐含波动率的同步上升表明,这一轮价格波动主要由地缘政治风险溢价驱动。

丹斯克银行认为,目前的市场定价大致反映了这样一种情景:即伊朗对美国任何干预的反应将保持微妙的平衡——类似于我们去年 6 月看到的局面。由于存在供应过剩,只要冲击在规模和持续时间上有限,石油市场对地缘政治冲击就有一定的缓冲能力。只要油气流量持续,即使霍尔木兹海峡(SOH)出现有限的中断,也不会对市场造成毁灭性打击。目前,油轮流量似乎已恢复到正常水平。即便如此,在最坏的情况下,如果霍尔木兹海峡完全关闭数日,油价可能会被推升至每桶 100 美元以上。

油价走高也是近期拖累欧元表现的因素之一,因为欧洲对能源进口的依赖仍是其核心脆弱点。本周,欧元兑美元跌破了 1.18 关口。丹斯克银行仍认为下行空间是暂时的,目前维持 12 个月内欧元兑美元触及 1.25 的目标。

数据方面,本周重点是欧元区的信心调查。德国采购经理人指数(PMI)意外上行,证实了德国工业终于开始复苏。制造业 PMI 自 2022 年 6 月以来首次突破了 50 这一分水岭。法国 PMI 的综合指标也超出了预期,但制造业指数由于再次跌破 50 而令人失望。

关于欧洲央行行长拉加德可能在任期届满前离职的猜测本周也引起了媒体关注。这些传闻尚未得到证实,无论如何,我们并不认为这是市场的核心驱动因素。

在美国方面,丹斯克调整了对美联储的预测。该行仍预计终极利率将落在 3.00% 至 3.25% 之间,但已推迟了降息时点。根据 2 月 17 日发布的美元研究报告,该行现在预计美联储将在 6 月和 9 月降息。美国近期数据再次描绘了一幅韧性十足的经济蓝图,虽然共识预期持续上调今年的 GDP 增长,但我们对私人消费能否维持目前的强度持谨慎态度。本周我们还看到经济开始重新平衡,12 月贸易逆差再度扩大,反映出进口量正从异常低点开始回升。

下周的日历看起来相对清淡,主要事件是特朗普周二的国情咨文演讲和周五的欧元区初值调和通胀(HICP)。因此,地缘政治极有可能继续担任市场的主要驱动力。

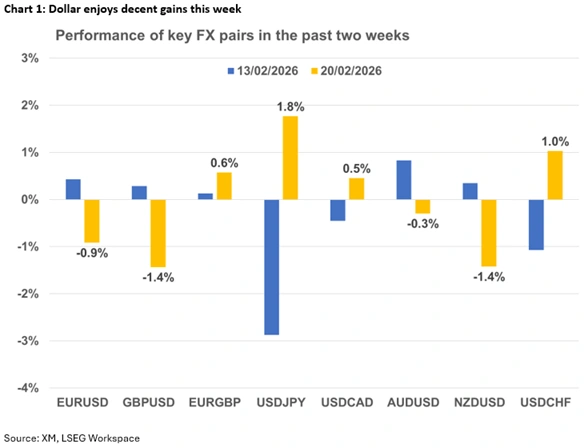

美元涨势持续

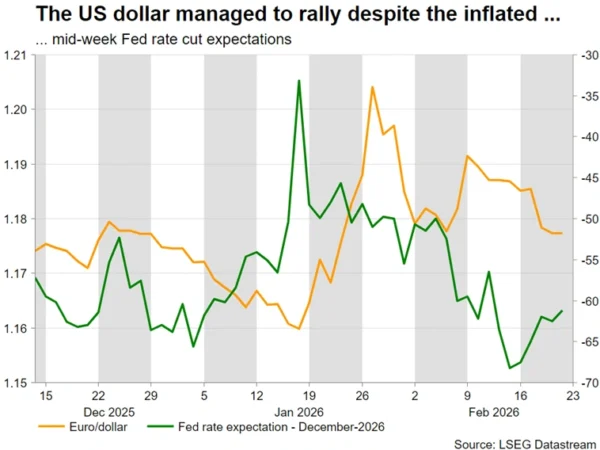

尽管市场已计入美联储将在本周中进一步放宽政策的预期,但美元表现依然强劲,在汇市全线走高,部分原因在于地缘政治新闻的推动。周五最高法院公布特朗普关税违法,与此同时周五出炉的美国GDP数据不及预期,而通胀压力仍然高企,受此影响这一趋势可能会持续到周末。

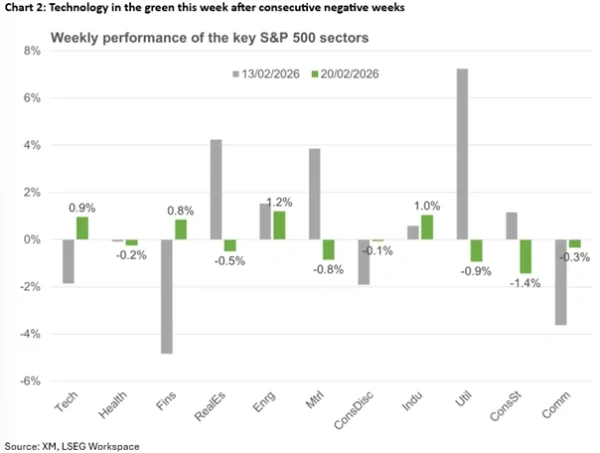

与此同时,投资者正试图弄清美国科技股持续疲软的原因。这是预见美国增长放缓而转向防御性和价值股的轮动,还是企业在适应人工智能革命过程中的暂时停顿?这一悬念将在周三美股收盘后,由英伟达发布的财报部分解开。如果不尽如人意的业绩,尤其是更为保守的前瞻指引出现,可能会放大当前的疲软态势。

美联储成为焦点,数据日历偏冷

由于美联储似乎陷入僵局,无法支撑风险偏好。在主席鲍威尔领导下,降息的可能性已经降低,这主要是由于近期强劲的美国数据发布,以及美国总统持续的抨击——这实际上限制了鲍威尔满足特朗普降息要求的意愿。这或许意味着,在 6 月之前,美联储会议的市场驱动潜力将减弱,投资者的目光将转向凯文·沃什(Kevin Warsh)的提名听证会。

目前,这一进程在参议院银行业委员会陷入停滞,参议员们对针对鲍威尔关于美联储总部装修费用的调查感到不满。尽管财政部长贝森特表示乐观,但沃什的听证会日期尚未确定。这逐渐提高了鲍威尔在 5 月 15 日任期结束后继续留任的可能性,这令原本强烈的降息预期受挫。虽然这听起来有些牵强,但考虑到鲍威尔在 2018 年 2 月上任前 3 个月就在参议院听证会作证,这种担忧显得颇为可信。

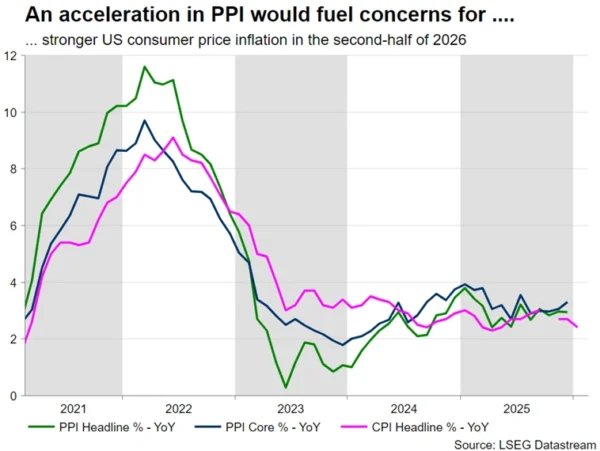

与此同时,美联储官员的讲话依然密集。投资者倾向于对鸽派言论做出更积极的反应,从而限制美元的上涨动能。下周的数据日历相对清淡,周二的咨商会消费者信心指数和周五的生产者价格指数(PPI)将提供更多经济趋势洞察。有趣的是,下周将举行 2 年期、5 年期和 7 年期美债拍卖。投资者正关注外国需求的水平,本周美债收益率的波动显示市场对美债仍有兴趣。

意外因素或重挫风险情绪

如果最高法院法官在本周五公布了关税裁决。这里的焦点不仅在于关税的命运(如果需要,将使用不同的立法手段重新征收),更在于特朗普是否被允许在这些问题上独立行动而无视国会。这是关键所在,因为如果 11 月中期选举中失去任何一院的多数席位,都将增加特朗普的执政难度。

此外,由于关税被判为违法,特朗普政府可能不得不退还部分已征收的关税收入,这将给本已庞大的联邦赤字造成新的财政黑洞。因此,裁决的宣布可能对跨资产类别产生非同寻常的市场冲击。

与此同时,尽管谈判进展传出正面消息,但大量关于美国即将打击伊朗的报道仍不绝于耳。黄金和原油有望从冲突升级中进一步获利,但后果至关重要。如果伊朗反击并可能将以色列卷入危机,市场反应可能类似于 2025 年 6 月的行情——当时美元和黄金都得到了显著提振,但原油是绝对的主角,飙升至 80 美元。有趣的是,黄金一直在艰难重夺 5000 美元关口,可能受到了中国假期和美元持续走强的影响。

日元与澳元受到市场严密监控

某些货币下周可能成为焦点。日元持续吸引市场兴趣,因其在测试 152 关口后,选举后的涨势似乎正在逆转。日本首相高市早苗正准备她的第二个任期,投资者正逐渐质疑她选前承诺的落实情况及其对债务负担的影响。初级联盟伙伴维新党的领导人提议利用庞大的外汇储备来覆盖资金需求,而无需动用债券市场,但这一想法的实施未必一帆风顺。

同时,关于日本央行下次加息时点的猜测比比皆是。由于近期数据疲软,周五若东京 CPI 低于预期,可能会进一步削减 4 月会议采取行动的机会。值得注意的是,近期高市与植田和男的会面是否会改变日本央行未来的立场将非常引人注目。如果发生这种情况,再加上对激进财政支出计划的担忧,美日汇率大涨的大门将敞开。

同样,澳元因澳洲联储(RBA)的鹰派立场以及成功抵御美元强势而频现头条。在一组强劲的劳动力市场数据后,焦点转向下周的月度通胀数据。这是 3 月 17 日会议前的最后一份 CPI 报告,可能在很大程度上夯实 5 月加息的预期,甚至促使澳洲联储在下次会议上间接“宣布”这一举动,帮助澳元兑美元突破 2022 年 2 月初 0.7157 的高点。

英镑与欧元的波动性可能增加

尽管零售销售数据强劲,但英镑经历了艰难的一周。疲软的数据加上近期鸽派的英国央行会议和上周短期的政治动荡,将 3 月降息的可能性推升至 78%。尽管问题重重,英镑并未崩盘,部分受益于仓位调整。然而,如果英镑兑美元跌破 1.3400 区域,可能标志着大幅回调的开始。

欧元兑美元的仓位似乎也是个大问题,目前存在极大的美元空头头寸。这或许解释了欧元近期难以利用膨胀的美联储降息预期的原因。欧元区进入了一个相对平静的时期,数据无法实质性挑战当前的欧洲央行利率预期。下周日历的亮点是周五的德国初步 CPI 报告。一份非常疲软的数据可能会让欧洲央行的鸽派重新抬头,从而削弱欧元的吸引力。

然而,最紧迫的问题似乎是关于拉加德可能在 2027 年 11 月之前卸任的传闻。德国人最终能掌管欧洲央行吗?还是会探索一个不那么鹰派的选择,以确保平稳过渡并避免欧元大涨?值得注意的是,如果拉加德提前离职,这意味着有史以来第一次,美联储和欧洲央行的负责人都将在同一时期被选定或更换,这给市场增添了罕见的不确定性。