FX168财经报社(北美)讯 在刚刚过去的一周里,中东局势持续升级,能源危机迅速蔓延,全球七家主要央行也在地缘政治高度不确定的背景下相继作出货币政策决定。随着这一轮“超级周”落幕,未来一周的经济日程明显转淡,但市场关注度并不会因此下降。

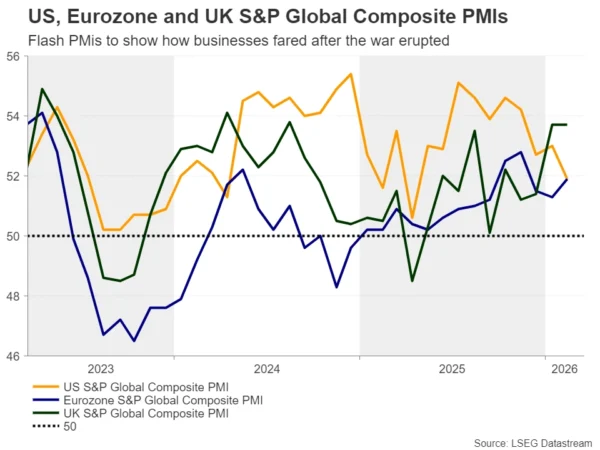

事实上,交易员下周仍需重点关注多项关键数据,其中最受瞩目的将是多个主要经济体3月的初值采购经理人指数(PMI)。由于这些数据将首次反映中东战争爆发后商业活动的变化,以及能源价格飙升对经济的即时冲击,因此具备极强的前瞻意义。

(图源:LSEG Datastream)

美国PMI将如何影响美联储预期?

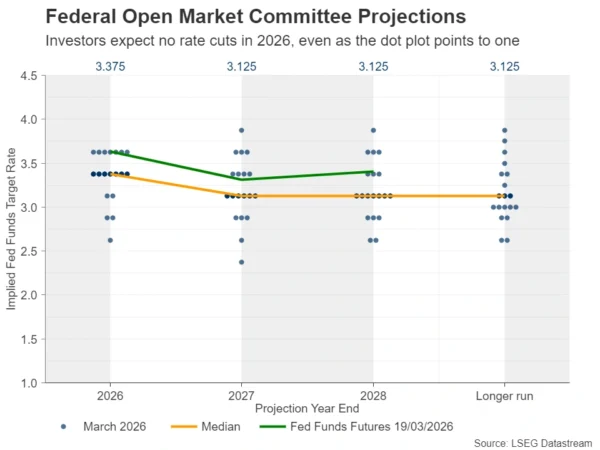

从美国方面来看,美联储本周如市场预期维持利率不变,同时上调了通胀预期,并预计失业率保持稳定。虽然最新“点阵图”仍暗示到2026年底前仅会有一次25个基点的降息,但美联储主席鲍威尔明确表示,在中东战争背景下,利率路径面临的不确定性已显著上升,而且“相当数量”的官员如今倾向于比三个月前更少的宽松力度。

从点阵图变化来看,预计到今年年底利率维持不变的官员人数,已从去年12月的4人增至7人。这一变化促使市场进一步削减对降息的押注。目前,投资者仅认为年底前降息25个基点的概率约为15%。受此影响,美元获得新一轮买盘支持,美股再度走弱,黄金则延续跌势,失守4840美元关键支撑区域。

(图源:LSEG Datastream)

在此背景下,定于下周二公布的美国3月Markit初值PMI将成为重要观察窗口。如果数据显示企业活动已因能源危机遭到严重拖累,市场将面临新的两难抉择:究竟应因增长放缓而抛售美元,还是因企业提价压力上升、通胀可能再度升温而买入美元,进而押注美联储将维持更鹰派立场。

不过,市场也可能认为,增长担忧最终会压过通胀忧虑。原因在于,一旦生产率和盈利能力受损,企业可能倾向于尽量维持价格竞争力,而不是大幅转嫁成本。若这种逻辑占上风,美元可能承压,因为部分交易员会重新提高对年底前降息的预期。反之,如果PMI总体表现稳健,且价格分项继续上升,那么这将强化“美国经济能够承受更长时间高利率”的判断,并进一步支撑美元上涨。

此外,下周公布的ADP就业数据也将为市场提供更多线索。若私人部门就业继续放缓,可能被视为企业已开始感受到成本压力与需求放缓的初步信号。

英国数据会否强化英国央行加息押注?

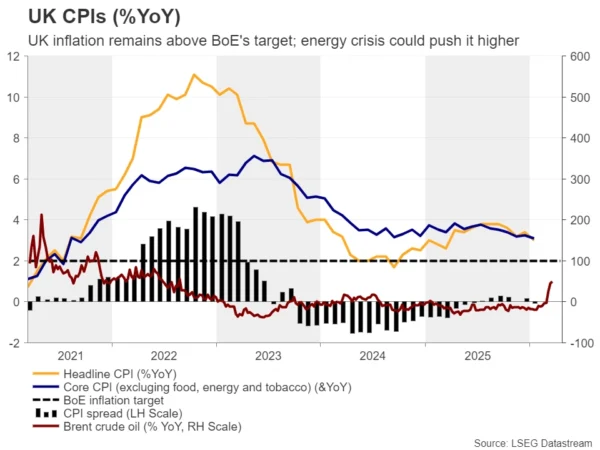

英镑交易员下周预计将格外忙碌。继本周英国央行议息会议之后,英国将于下周二公布3月初值PMI,周三发布2月CPI数据,周五则将公布2月零售销售数据。上述指标将共同影响市场对英国央行下一步政策方向的判断。

英国央行本周同样按兵不动,而伊朗战争的升级已显著改变市场此前对降息的预期。真正令市场感到意外的是,此次政策决定获得一致通过,这意味着即便是立场最鸽派的委员,也认同当前需要争取更多时间来观察形势发展。

与此同时,英国央行官员还强调,必要时将采取行动,确保通胀重新回到2%的目标水平。受此影响,投资者明显强化了对英国央行加息的押注。当前市场预计,下次会议加息25个基点的概率约为40%,并预期到今年年底累计加息幅度可达60个基点。这意味着市场已计入两次25个基点加息,并额外赋予第三次加息约40%的可能性。

(图源:LSEG Datastream)

因此,如果即将公布的CPI数据显示英国2月通胀仍具黏性,而PMI又表明3月能源价格飙升进一步推高了企业和消费者价格,那么市场对英国央行的加息路径预期可能进一步上修,英镑也有望扩大涨幅。甚至从相对表现来看,英镑可能跑赢美元,因为市场对英国央行政策路径的重估幅度已明显大于美联储。

欧元区PMI或决定欧洲央行加息预期能否延续

欧元近期也获得一定支撑,原因在于欧洲央行采取了与英国央行类似的立场,同样强调通胀上行风险,并重申其将致力于确保通胀维持在接近2%的水平。受此影响,投资者目前预期欧洲央行到今年年底将累计加息约60个基点。

在这种背景下,下周二公布的欧元区PMI数据将成为关键变量。如果数据显示欧元区经济活动仍具韧性,同时价格压力持续存在,那么市场可能进一步确认欧洲央行仍有必要维持偏鹰立场;但如果PMI表现不佳,则可能削弱当前市场对欧央行加息路径的激进押注。

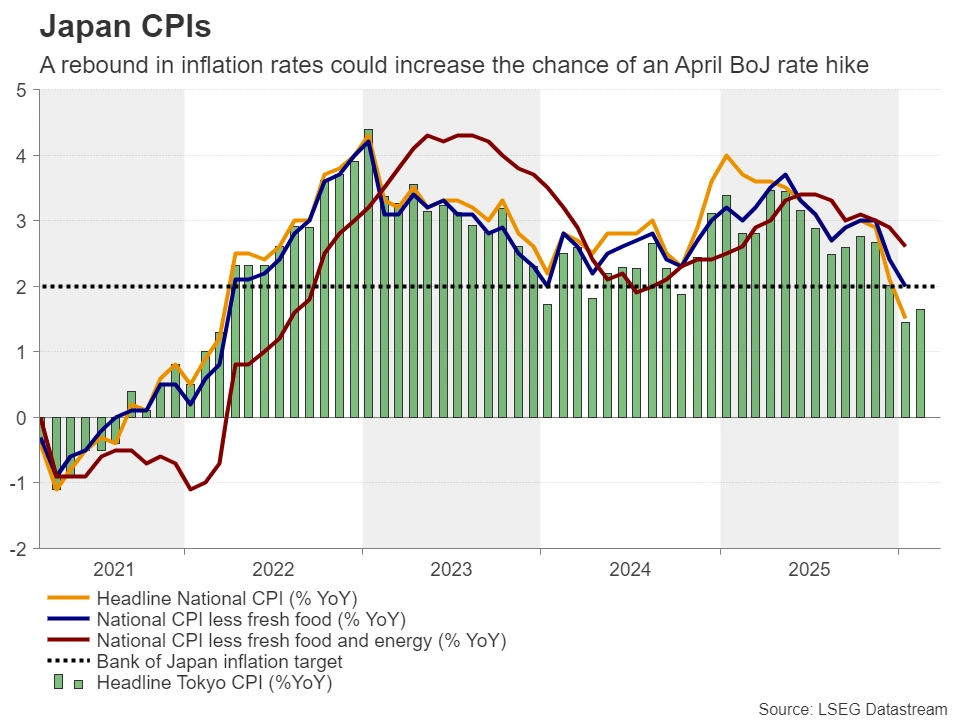

日本通胀数据会否巩固4月加息预期?

日本方面,日本央行官员周四同样决定维持政策不变,但其对油价飙升对基础通胀的影响显然保持高度警惕。日本央行审议委员高田创再次重申,应将利率提高至1.0%的主张;与此同时,另一位鹰派委员也表达不同意见,认为通胀持续达到2%的时间点可能不必等到10月之后,最早4月就可能实现。

此外,日本央行行长植田和男还表示,他认为今年春季薪资谈判结果可能优于往年。受这一系列偏鹰信号推动,美元兑日元小幅走低,因市场已将日本央行4月加息的概率推高至50%以上。不过,在美元整体仍然强势的背景下,美元兑日元依旧维持在158至160区间波动,日本财务大臣片山也因此再次警告称,政府随时准备在外汇市场进行干预。

对于日元而言,下一个关键考验将是下周二亚洲时段公布的日本2月全国CPI数据。1月时,日本整体CPI和核心CPI同比分别降至1.5%和2.0%,均较前值有所放缓,表明此前日元疲软带来的输入型通胀压力尚未完全显现。

(图源:LSEG Datastream)

如果2月通胀进一步放缓,市场对日本央行4月加息的紧迫感可能有所减弱,从而令日元面临新一轮抛压。不过,这也可能促使财务省更接近实际入市干预。相反,如果价格压力重新加快,则将印证日本央行的判断,并可能迅速推动日元走强。整体而言,考虑到美元兑日元已逼近160这一敏感关口,日元当前面临的风险更偏向上行方向。

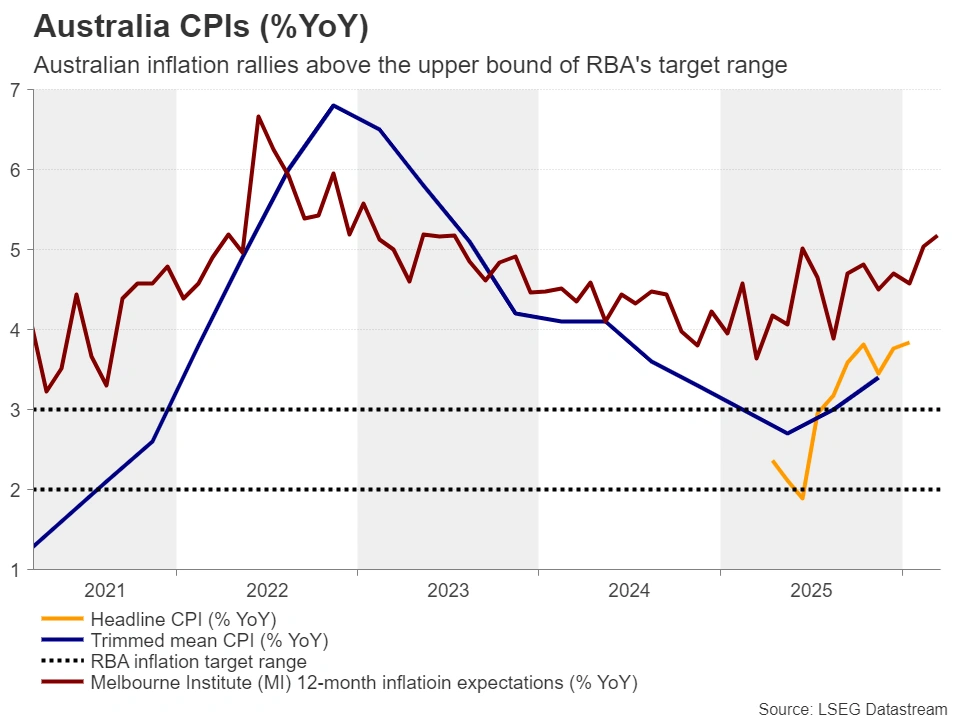

澳洲联储会否迈向连续第三次加息?

在主要发达经济体央行中,澳洲联储是目前少数仍持续加息的央行之一。在2月3日启动新一轮紧缩并实现自2023年11月以来首次加息25个基点后,澳洲联储在3月会议上又进一步连续加息。澳洲联储官员同时警告称,中东地缘局势引发的能源风险对通胀构成“实质性”威胁,并明确为未来进一步加息保留空间。

(图源:LSEG Datastream)

受此影响,澳大利亚隔夜指数掉期(OIS)市场已指向,澳洲联储在5月会议上连续第三次加息25个基点的概率较高。目前,这一概率大约在60%左右。

因此,澳大利亚即将公布的2月CPI数据也将受到市场高度关注。如果数据显示,即便在油价进一步飙升之前,通胀本身就已表现出更强黏性,那么5月加息的概率可能迅速向“板上钉钉”靠拢,而澳元也极有可能恢复此前的上升趋势。

下周市场主线仍是“增长、通胀与战争”三重博弈

总体来看,在经历中东战火升级与全球央行密集决议的一周后,尽管下周的经济日历明显变得清淡,但市场并不会真正进入平静期。相反,初值PMI、通胀数据和就业数据将成为投资者判断战争冲击是否已开始传导至实体经济的核心抓手。

从美国到英国、欧元区,再到日本和澳大利亚,市场眼下关注的已不只是单一数据本身,而是这些指标将如何改变交易员对增长、通胀和政策路径的整体判断。若经济活动明显放缓,市场可能重新押注宽松预期;若通胀压力超预期顽固,则加息或更长时间维持高利率的预期又将进一步升温。

也就是说,未来一周,市场表面上面对的是一系列常规经济数据,实质上交易的却仍是中东冲突、能源危机与全球货币政策之间错综复杂的再定价过程。