下周前瞻:从降息到加息,中东冲突正在改写全球市场剧本!非农周重磅来袭

2026/03/29 13:41来源:第三方供稿

FX168财经报社(北美)讯 随着中东局势持续紧张,全球市场的核心驱动逻辑正逐步收敛至能源价格与货币政策路径。尽管有关停火谈判的消息时有传出,但冲突短期内难以迅速结束的不确定性,正在持续压制市场情绪并重塑全球资产定价。

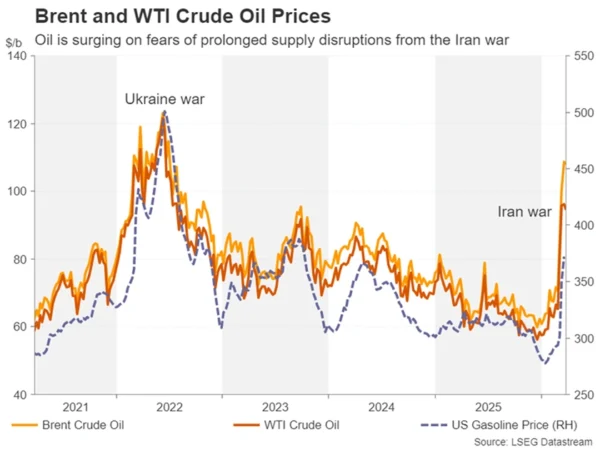

战争阴云未散 油价高位震荡成市场主线

尽管近期油气价格未继续刷新高点,但整体仍维持在高位运行。中东冲突带来的供应风险,使通胀压力并未明显缓解。

这一变化正体现在各类资产走势之中:股市与债市普遍承压,而美元则保持强势。同时,黄金的避险吸引力反而有所减弱,显示在当前环境下,投资者更倾向于持有现金而非传统避险资产。

虽然美国总统特朗普多次强调战争形势对美国有利,并暗示伊朗有意达成协议,但市场对和平前景依然保持谨慎态度。一方面,伊朗持续拒绝美方提出的方案;另一方面,美国在中东的军事部署仍在增强,这些信号均强化了市场对冲突可能升级的担忧。

不过,若停火谈判取得实质进展,市场风险偏好有望迅速回升,投资者关注点也将重新转向经济基本面。

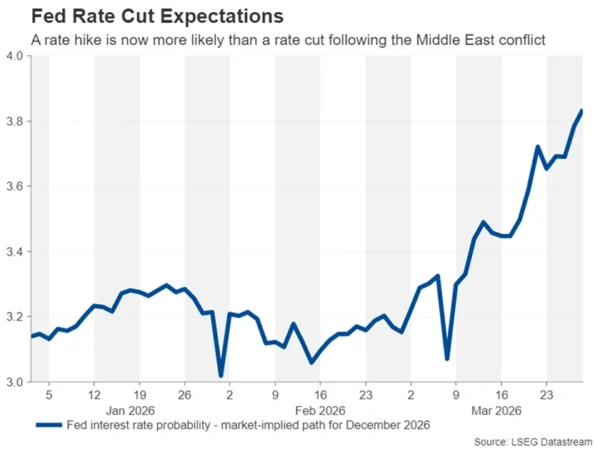

从降息到加息 市场彻底改写利率预期

在宏观层面,最显著的变化之一是市场对美联储政策路径的重新定价。

目前,多数美联储官员仍强调劳动力市场的韧性,同时警惕通胀风险。市场也已逐步接受这一偏鹰立场:不仅短期降息预期基本被完全消化,甚至开始计入加息可能。

截至目前,市场已计入约18个基点的加息幅度,意味着一旦后续数据继续验证通胀粘性或经济韧性,加息25个基点的预期将迅速形成共识。

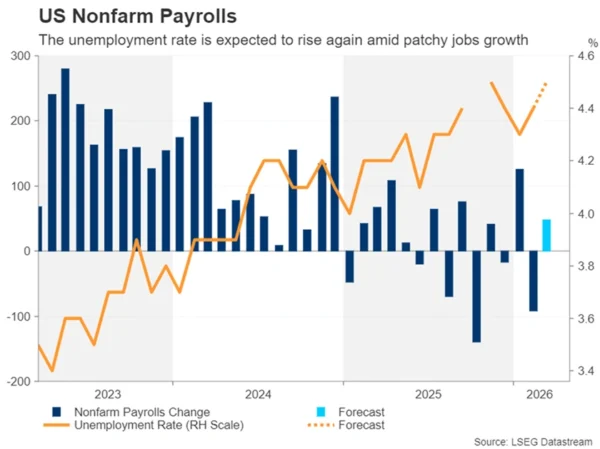

就业与PMI成为市场风向标

本周市场焦点将集中在美国一系列关键经济数据上,其中最重要的无疑是非农就业报告。

此前2月份美国就业意外减少9.2万人,因此市场对3月数据的关注点,不仅在于是否出现反弹,还在于前值是否被上修。

当前市场预期3月新增就业约4.8万人,同时失业率可能从4.4%小幅升至4.5%。如果数据继续显示就业市场具备韧性,将进一步强化“高利率维持更久”的预期。

除非就业数据出现连续大幅恶化,否则降息预期难以明显回归。而一旦经济走弱但通胀仍高企,股市面临的压力反而可能加剧。

此外,ISM服务业PMI、制造业PMI以及职位空缺等指标,也将为市场提供更多关于经济动能与通胀压力的信号。

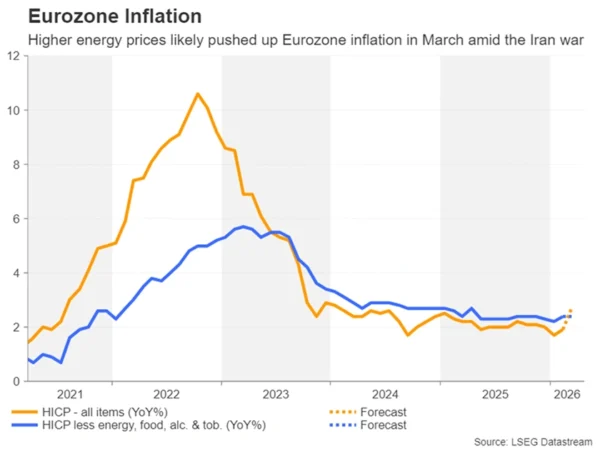

欧洲面临更大压力 欧央行或被迫加息

相比美国,欧洲在本轮能源冲击中的处境更为脆弱。由于高度依赖中东能源进口,油气价格上涨对欧元区通胀的冲击更为直接。

目前市场普遍预计,欧洲央行和英国央行今年至少将加息两次,甚至可能达到三次。最新数据显示,欧元区通胀已有回升迹象,如果3月数据继续走高,将进一步强化提前加息的预期。

市场当前预计,欧洲央行在4月会议上加息25个基点的概率约为三分之二。一旦通胀数据超预期,欧元或将获得支撑。

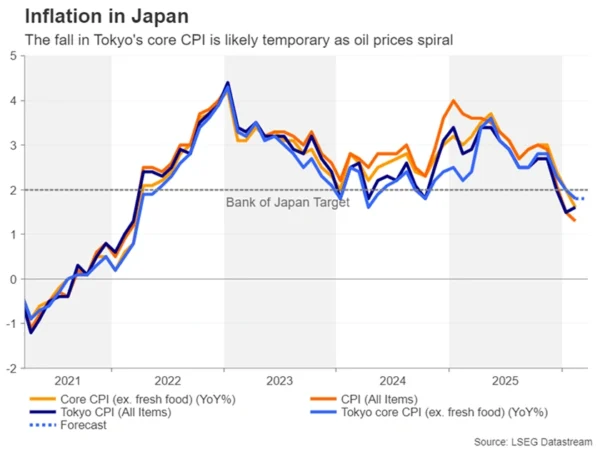

通胀压力与增长担忧并存 日本陷入两难

日本同样面临能源冲击带来的复杂局面。由于约90%的原油依赖进口,霍尔木兹海峡的任何扰动都可能对日本能源供应构成威胁。

油价上涨不仅直接推高燃料成本,也通过日元贬值进一步放大通胀压力。然而,市场对日本央行加息的预期仍相对温和,目前仅计入2026年两次加息。

这一分歧的核心在于增长担忧。能源成本上升可能抑制企业盈利与消费能力,从而限制政策收紧空间。

不过,如果东京地区3月通胀数据重新升至2%以上,日本央行加息预期可能进一步升温,从而为日元提供一定支撑。